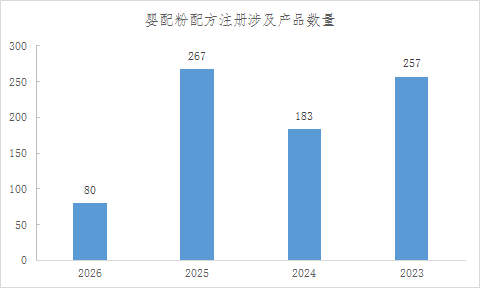

2026年上半年,嬰幼兒配方乳粉配方注冊數量同比暴跌70%,創下新國標實施以來歷史新低。與此同時,產品均價卻逆勢上漲,市場呈現"量縮價升"的K型分化。

這究竟是行業從野蠻擴張走向理性深耕的轉折點,還是中小品牌在寒冬中集體"熄火"的信號?配方注冊窗口的收窄,正在撕開中國奶粉市場新一輪格局重塑的序幕。

數據來源:國家市場監督管理總局

01

從"多生孩子好打架"到"少即是多"

三年前,新國標落地,奶粉行業掀起一場"配方競賽"。企業信奉"多生孩子好打架"——系列越多越好,SKU越密越好,貨架上密密麻麻的罐體,是品牌存在感最直接的證明。

2025年,這種邏輯走到了頂峰。全年267個配方獲批,創歷史紀錄。HMO成分獲批像一針強心劑,頭部企業蜂擁而上;母嬰渠道整合催生定制粉井噴,一個連鎖系統定制一個系列,品牌方"被上車"也得咬牙申報。那一年,行業彌漫著一種近乎悲壯的熱情:越是賣不動,越要瘋狂推新。

但2026年,畫風突變。

數據來源:國家市場監督管理總局

截至6月8日,僅有80個產品涉及配方注冊變更或延續,同比驟降70%。這不是簡單的數字滑坡,而是整個行業戰略底色的切換。企業終于意識到,在新生兒數量"腰斬"的存量市場里,多一個系列不等于多一份增長,反而可能多一重庫存、多一層內耗。

"向外擴張"的油門松了,"向內深耕"的檔位掛了上來。優化運營效率、深耕渠道動銷、修復利潤模型——這些聽起來不那么性感的動作,成了2026年的主旋律。

更現實的背景是,首批新國標配方的五年有效期將在2028年到期。企業正處于兩輪注冊周期的"中場休息",與其倉促推新,不如養精蓄銳,為兩年后的延續注冊高峰積蓄彈藥。

02

均價逆勢上漲

注冊數量斷崖式下跌,產品價格卻悄然抬頭。

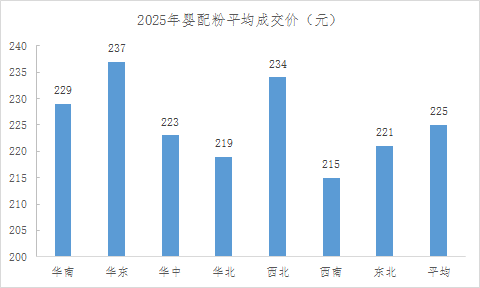

市場數據顯示,近半年國產與進口奶粉價格漲幅達8%至25%,頭部品牌3段產品單罐上漲20至40元,進口高端國行版最高漲50元。2026年上半年,主流新國標產品終端成交中樞已上移至約270元。

數據來源:匯員幫

這不是普漲,而是"K型分化"——頭部向上,腰部承壓,尾部出清。

華東、西北、華南價格領跑,西南、華北相對保守。區域消費能力的溫差,折射出市場的真實肌理:有人愿意為"更好"買單,也有人在精打細算中守住基本盤。

奶粉長期陷入價格戰,是行業的"慢性自殺"。廠家沒錢搞研發,渠道沒利做服務,消費者看似占了便宜,實則買不到真正迭代的產品。價盤修復,本質上是行業在"無利可圖"的泥潭里,艱難地往岸上爬。

但漲價能不能持續,取決于一個關鍵問題:消費者認不認?

如果配方升級只是"換湯不換藥"的概念包裝,如果渠道終端依然要靠買贈、滿減來維持動銷,那這輪漲價就是"虛胖"。價盤修復的前提是價值支撐,否則不過是"最后的倔強"——漲得越高,摔得越狠。

03

誰會被留在"新國標2.0"的門外?

2028年,將是行業的"大考之年"。

首批配方注冊到期,意味著新一輪延續注冊高峰。但和三年前不同的是,這次沒有政策緩沖期,沒有"邊出清、邊蓄力"的從容——市場總量在收縮,渠道體系在動蕩,消費者越來越"精"。

研發能力薄弱、渠道根基不穩的中小品牌,將面臨生存紅線。五年間,新國標已經篩掉一批"裸泳者";延續注冊,將是更殘酷的二次篩選。

頭部企業的護城河在加深。全產業鏈能力、品牌心智占領、渠道深度綁定——這些"重資產"優勢,在存量博弈中會被無限放大。行業格局大概率沿著"強者愈強、尾部加速出清、中部激烈分化"的路徑演變。

但"強"的定義也在變。過去是規模大、系列多;未來可能是"精"——精準的人群運營、精細的渠道服務、精益的成本控制。

嬰配粉行業正在經歷一場"成人禮"。從野蠻生長的少年,轉向精打細算的中年。配方注冊數量的銳減,不是行業活力的衰減,而是競爭邏輯的進化。那些能穿越周期的企業,未必是跑得最快的,但一定是笑得最穩的。

在線咨詢