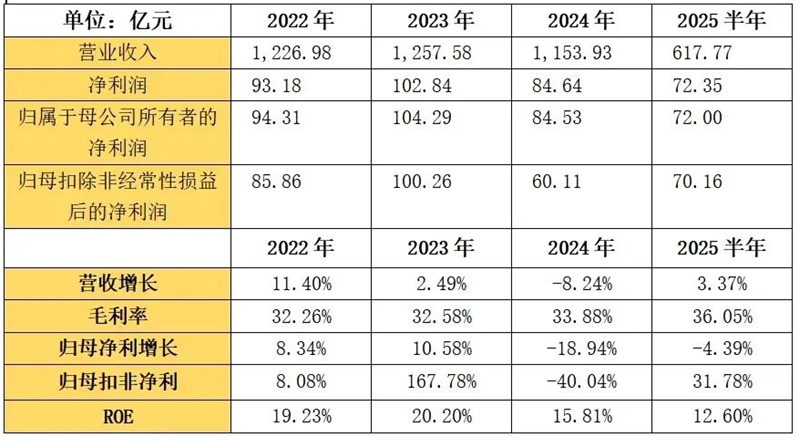

一度因行業(yè)周期陷入增長瓶頸的伊利股份,交出一份半年報(bào)。扣非凈利潤創(chuàng)下歷史最佳中期表現(xiàn),歸母凈利潤卻同比下滑,主營業(yè)務(wù)毛利率逆勢(shì)攀升至36.05%,但新業(yè)務(wù)貢獻(xiàn)仍不足1%。

在乳業(yè)競(jìng)爭(zhēng)紅海中,這位長期霸主是真正穿越了周期,還是僅僅享受了短期減值出清的紅利?

01

盈利指標(biāo)現(xiàn)分歧

業(yè)績(jī)回暖底色待察

2025年上半年,伊利股份營收619.33億元,同比增長3.37%,增速穩(wěn)健;扣非凈利潤同比大幅增長31.78%,創(chuàng)中期新高。然而,歸母凈利潤同比下滑4.39%,形成“增收不增利”表象。

這一反差主要源于2024年公司對(duì)澳優(yōu)乳業(yè)計(jì)提商譽(yù)減值30.75億元,造成利潤基數(shù)扭曲。若對(duì)比2022-2023年水平,伊利當(dāng)前扣非凈利潤尚未恢復(fù)至前期高點(diǎn),毛利率雖站穩(wěn)32%以上并升至36.05%,顯主業(yè)韌性,但整體盈利能力是否實(shí)質(zhì)改善,仍需后續(xù)季度驗(yàn)證。

02

液態(tài)奶基本盤穩(wěn)固

奶粉業(yè)務(wù)成增長引擎

液體乳收入361.26億元,占總營收58%,仍是業(yè)績(jī)壓艙石。奶粉及奶制品板塊表現(xiàn)突出,收入165.78億元,同比增長14.26%,市占率已居行業(yè)第一,成為當(dāng)前階段增長主推力。冷飲業(yè)務(wù)持續(xù)穩(wěn)定輸出。

公司積極拓展礦泉水、現(xiàn)泡茶、奶啤等新品類,意圖構(gòu)建第二增長曲線,但目前新業(yè)務(wù)收入占比僅約1%,尚未形成規(guī)模效應(yīng)。如何在紅海中培育出真正具有爆發(fā)力的新品,是伊利面臨的中長期課題。

03

行業(yè)馬太效應(yīng)加劇

龍頭抗壓能力凸顯

當(dāng)前乳制品行業(yè)CR5已超過65%,伊利與蒙牛雙雄市占率合計(jì)逾50%,行業(yè)集中度持續(xù)提升。上半年伊利營收規(guī)模領(lǐng)先蒙牛逾200億元,凈利潤達(dá)70.16億元,遠(yuǎn)超蒙牛的20.46億元和光明的2.17億元。

這一差距不僅體現(xiàn)伊利在營收規(guī)模上的優(yōu)勢(shì),更反映其強(qiáng)大的成本管控與產(chǎn)品溢價(jià)能力。在行業(yè)整體面臨原奶價(jià)格波動(dòng)、需求增長放緩的背景下,頭部企業(yè)憑借品牌、渠道與供應(yīng)鏈優(yōu)勢(shì)持續(xù)擠壓中小玩家生存空間。

04

現(xiàn)金流造血強(qiáng)勁

“存貸雙高”背后藏產(chǎn)業(yè)邏輯

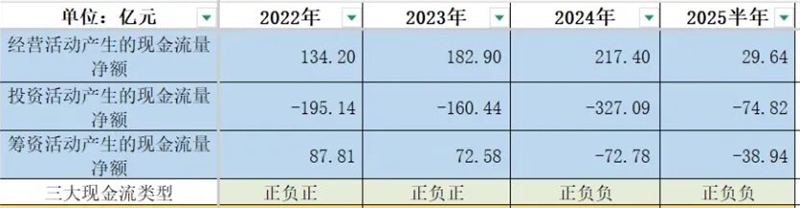

盡管2024年利潤承壓,伊利經(jīng)營活動(dòng)現(xiàn)金流凈額達(dá)凈利潤的2.57倍,且連續(xù)多年穩(wěn)步提升,顯示強(qiáng)大自我造血能力。近年來公司“存貸雙高”結(jié)構(gòu)引發(fā)關(guān)注,貨幣資金與有息負(fù)債占總資產(chǎn)比例均接近30%。

深入分析發(fā)現(xiàn),利息收入持續(xù)高于利息支出,2025年上半年息差已達(dá)6億元。其背后是伊利財(cái)務(wù)公司開展的產(chǎn)業(yè)鏈金融業(yè)務(wù)——通過向上下游牧場(chǎng)、經(jīng)銷商提供資金支持,穩(wěn)固生態(tài)鏈并賺取利差。“存貸雙高”非財(cái)務(wù)隱患,而是其產(chǎn)業(yè)生態(tài)運(yùn)營的戰(zhàn)略體現(xiàn)。

05

高分紅傳統(tǒng)未改

長線投資邏輯是否依然成立?

過去十年伊利平均分紅率超過70%,2024年高達(dá)92%。即便在業(yè)績(jī)調(diào)整期,公司仍維持高比例分紅,彰顯現(xiàn)金流實(shí)力與回報(bào)股東誠意,強(qiáng)化其作為價(jià)值投資標(biāo)桿的形象。對(duì)追求穩(wěn)定現(xiàn)金流的長期投資者而言,這一特質(zhì)具有持續(xù)吸引力。

06

企穩(wěn)信號(hào)已現(xiàn)

全面反彈仍待三大變量

綜合來看,伊利股份最艱難時(shí)刻或已過去,短期內(nèi)盈利觸底回升,現(xiàn)金流健康,行業(yè)地位穩(wěn)固。但能否真正重回高增長軌道,取決于三大關(guān)鍵因素:原奶供需能否持續(xù)平衡,直接影響成本與毛利率;奶粉業(yè)務(wù)能否保持雙位數(shù)高增長,擔(dān)當(dāng)利潤新引擎;新業(yè)務(wù)能否實(shí)現(xiàn)規(guī)模突破,打開成長天花板。

在當(dāng)前消費(fèi)環(huán)境下,伊利仍是基本面最扎實(shí)的消費(fèi)巨頭之一,但其股價(jià)與業(yè)績(jī)能否重現(xiàn)“茅時(shí)代”輝煌,還需時(shí)間給出答案。

在線咨詢