今年開年,一則人口數據的發布再次將母嬰行業推向輿論風口。

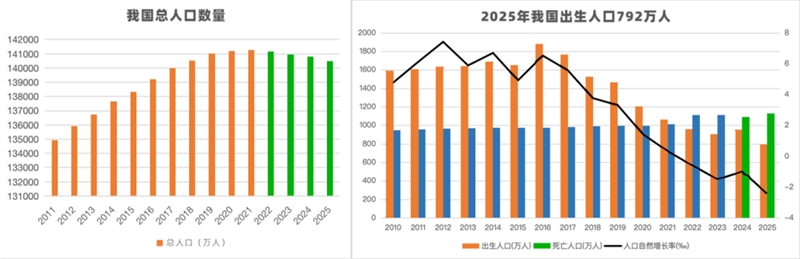

國家統計局數據顯示,2025年全國出生人口僅792萬人,出生率降至5.63‰,創下1949年以來歷史新低,人口自然增長率為-2.41‰,總人口連續第四年負增長。

隨之而來的,是鋪天蓋地的唱衰聲:“出生率暴跌,母嬰行業要完了”“奶粉尿布的黃金時代一去不復返”“母嬰已成夕陽產業”。

作為長期深耕母嬰行業的觀察員,小編想說:請停止對母嬰行業的片面誤讀。

出生率下滑確實改變了行業的增長邏輯,但這絕不是行業衰退的信號,反而意味著母嬰行業正在告別粗放式的人口紅利,步入以“單客價值”為核心的高質量發展新階段。

2026年,母嬰不僅還是一門好生意,更藏著萬億級的增長機遇。

很多人陷入了一個認知誤區:母嬰行業的發展,完全依賴新生兒數量。

但事實上,行業的核心驅動力早已從“人口數量”轉向“單客價值”,這也是2026年母嬰行業依然大有可為的核心底氣。

不可否認,出生人口的持續下滑,確實讓母嬰行業的“增量市場”有所收縮。

權威機構預測,2026年中國出生人口大概率維持在750-850萬區間,難以回到以往高位,“十五五”期間,人口年均凈減少量將穩定在300-400萬,人口負增長從短期波動轉為長期常態化趨勢。

但與之形成鮮明對比的是,人均養娃支出的持續攀升,正在快速填補人口下滑帶來的缺口,甚至推動市場規模穩步增長。

第一財經商業數據中心(CBNData)聯合巨量引擎發布的《2025母嬰行業發展趨勢報告》顯示,2024年全國家庭在0-17歲孩子養育上的平均投入達到53.8萬元,較2022年增長10.9%,這一增長幅度遠超居民人均可支配收入的增長速度。

更值得關注的是,不同年齡段父母的養娃支出差異顯著,95后家長每月將家庭收入的30%用于母嬰產品支出,這一比例顯著高于90后、85后等群體。

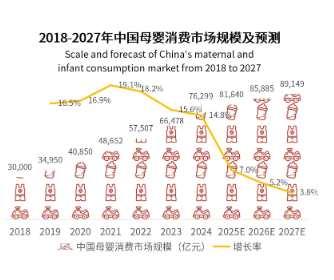

從市場規模來看,行業的增長韌性同樣突出。艾瑞咨詢數據顯示,2018-2024年中國母嬰消費市場規模穩步上升,2024年中國母嬰消費市場規模為76299億元,預計2027年中國母嬰消費市場規模將達89149億元。

這種“量減價增”的背后,是育兒觀念的深刻變革,更凸顯了“少子精養”模式下的消費潛力。

如今的父母,尤其是Z世代父母,早已告別“粗放養娃”模式,轉向“科學養娃、精致養娃”,他們對母嬰產品的需求不再局限于“能用”,更追求“安全、優質、專業、個性化”。

國家統計局數據顯示,2023年全國居民人均可支配收入39218元,比上年名義增長6.3%,居民收入的提升,為這種“精養需求”提供了堅實的經濟基礎,也讓母嬰行業從“規模競爭”轉向“價值競爭”,而價值競爭的賽道,遠比規模競爭更具潛力和生命力。

舉個直觀的例子:過去,一罐普通奶粉就能滿足家庭需求,而現在,家長們會主動選擇有機奶粉、A2蛋白奶粉、水解蛋白奶粉等細分品類,2023年有機奶粉市場規模約180億元,同比增長約15%;兒童營養品中,DHA、益生菌、鈣鐵鋅等品類增速超過20%,這些高附加值產品的普及,直接推動了單客消費的提升。

同樣,紙尿褲市場中,單價超過2.5元/片的中高端產品占比達到38%,且滲透率仍在提升,家長愿意為更好的材質、更科學的設計支付溢價,這就是單客價值提升的直接體現。

因此,2026年的母嬰行業,早已不是“靠人口吃飯”的粗放賽道,而是“靠價值取勝”的優質賽道。

出生率下滑淘汰的,是那些依賴低價、缺乏創新、只做基礎剛需的低端品牌;而那些能夠滿足家長“精養需求”、提供高價值產品和服務的品牌,反而會在行業洗牌中脫穎而出,搶占更大的市場份額。

很多人對母嬰行業的認知,依然停留在“奶粉+尿布”的傳統印象里,認為這是一個品類單一、增長乏力的行業。

但事實上,2026年的母嬰行業,早已打破了這種刻板印象,“母嬰+”的跨界融合,正在催生出越來越多的新品類、新賽道。

從“母嬰+個護”“母嬰+硬件”,到“母嬰+教育”“母嬰+健康”,每一個跨界賽道,都藏著巨大的增長潛力,都讓行業的增長邊界在不斷拓寬。

首先是“母嬰+個護”,打破了傳統母嬰個護的局限,形成了覆蓋孕婦、嬰幼兒的全周期個護體系。

過去,母嬰個護僅局限于嬰幼兒的面霜、護臀膏,而現在,孕婦專用的護膚、彩妝、身體護理產品,嬰幼兒的撫觸油、洗發水、防曬產品,甚至是產后媽媽的修復類個護產品,都成為熱門品類。

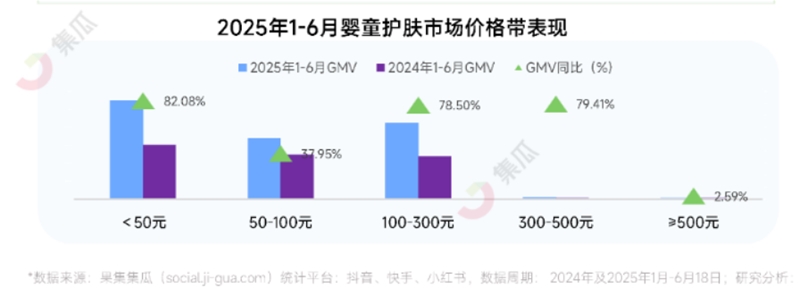

尤其是隨著家長對“成分安全”的重視,無添加、純天然、溫和無刺激的母嬰個護產品需求激增,抖音電商數據顯示,2025年上半年,嬰童個護產品消費增速達到40%,印證了這一賽道的巨大潛力,像針對嬰幼兒敏感肌的專用面霜、針對孕婦的妊娠紋修復油,不僅單價遠高于普通個護產品,復購率也居高不下,成為很多母嬰品牌的核心增長極。

其次是“母嬰+硬件”,智能化、場景化的母嬰硬件產品,正在成為家庭養娃的“新剛需”。

隨著Z世代父母成為育兒主力軍,他們對養娃的便捷性、科學性要求更高,催生出了一系列智能化、場景化的母嬰硬件產品,徹底改變了傳統養娃模式。

從基礎的尿布臺、隨身嬰兒車、嬰兒椅,到智能化的溫奶器、消毒器、AI早教機、智能監護儀,母嬰硬件賽道的品類不斷豐富,市場規模持續擴大。

艾瑞咨詢報告顯示,中國智能母嬰設備滲透率已從2020年的5.3%躍升至2023年的18.7%,預計2025年達到27.6%,增速遠超傳統母嬰品類。

例如,隨身嬰兒車主打“輕便折疊、便于攜帶”,解決了家長出行帶娃的痛點;智能監護儀可以實時監測寶寶的體溫、心率、睡眠情況,讓家長隨時掌握寶寶的健康狀態,這些產品不僅滿足了家長的實際需求,也推動了母嬰硬件的智能化升級。

再者是“母嬰+教育”,早教、繪本、益智玩具等品類,成為“精養時代”的核心需求。

現在的家長,越來越重視孩子的早期教育,從0-1歲的啟蒙早教,到3-6歲的認知教育,再到6-12歲的能力培養,教育類母嬰產品的需求貫穿孩子的整個成長周期。

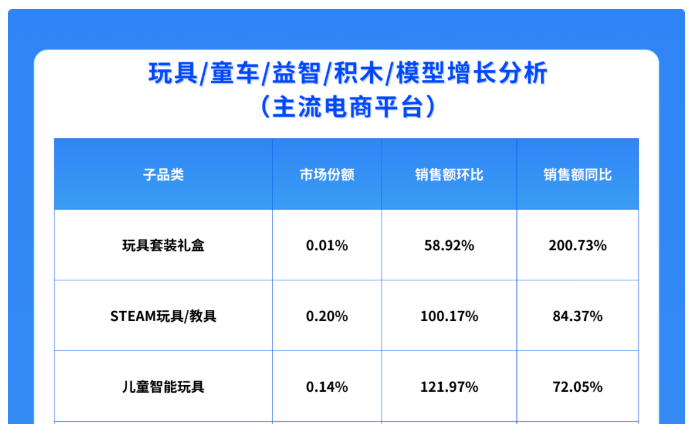

魔鏡洞察數據顯示,2025年上半年,玩具套裝禮盒、STEAM玩具/教具、兒童智能玩具的表現較為突出,玩具套裝禮盒銷售額同比增長200.73%。

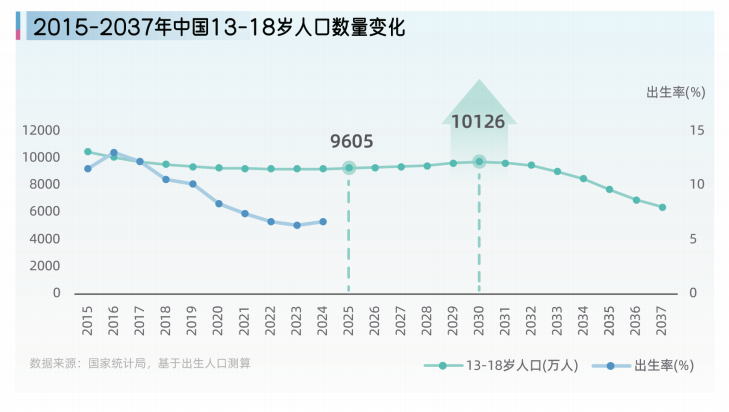

此外,隨著素質教育政策的推進,青少年市場也正成為母嬰行業的新增長點,13-18歲青少年專用洗護用品、祛痘產品以及興趣圈層相關的IP聯名商品,均已展現出強勁的增長勢頭,預計至2030年,13-18歲青少年人口數量將達到10126萬人,這一群體的消費潛力將進一步釋放。

除了以上三大主流跨界賽道,“母嬰+健康”“母嬰+家居”等賽道也在快速崛起。可見,2026年的母嬰行業,早已擺脫了“奶粉尿布”的單一標簽,“母嬰+”的跨界融合,讓母嬰行業的賽道越來越寬,增長潛力越來越大。

如果說“單客價值提升”是母嬰行業的增長底氣,“品類破圈”是行業的增長動力,那么“精細化發展”就是行業的長期競爭力。

2026年,母嬰行業的競爭不再是“廣撒網”式的粗放競爭,而是“精準定位”式的精細化競爭,其中,“0-18歲全周期覆蓋”和“細分人群精準服務”,成為行業精細化發展的兩大核心方向,也讓母嬰行業的增長更具持續性。

過去,母嬰行業的服務對象主要集中在0-3歲的嬰幼兒和孕婦,忽視了3-18歲兒童及青少年的需求,導致行業的服務周期較短,用戶粘性不足。

而現在,隨著“精養時代”的到來,家長對孩子的養育需求貫穿0-18歲的整個成長周期,從嬰兒期的基礎照護,到幼兒期的啟蒙教育,再到兒童期的能力培養,以及青春期的成長陪伴,每一個階段都有明確的需求,這也推動了母嬰行業向“全周期覆蓋”轉型。

具體來看,0-3歲是“基礎養育期”,核心需求集中在喂養、護理、安全等方面,產品以奶粉、尿布、嬰兒床、嬰兒車、護臀膏等為主,這一階段家長的消費決策更注重“安全、溫和、便捷”,高端化、智能化產品更受青睞.

例如飛鶴、BeBeBus等品牌,通過高端產品布局,占據了這一賽道的核心市場份額,其中BeBeBus按2024年GMV計算,在中國中高端耐用型育兒產品品牌中位列第一。

3-6歲是“啟蒙教育期”,核心需求轉向早教、益智、社交等方面,產品以繪本、益智玩具、早教課程、幼兒園周邊產品為主,這一階段家長更注重產品的“教育性、趣味性”,愿意為優質的啟蒙產品支付更高溢價,小熊智能、海豚傳媒等品牌憑借精準的產品定位,獲得了市場認可。

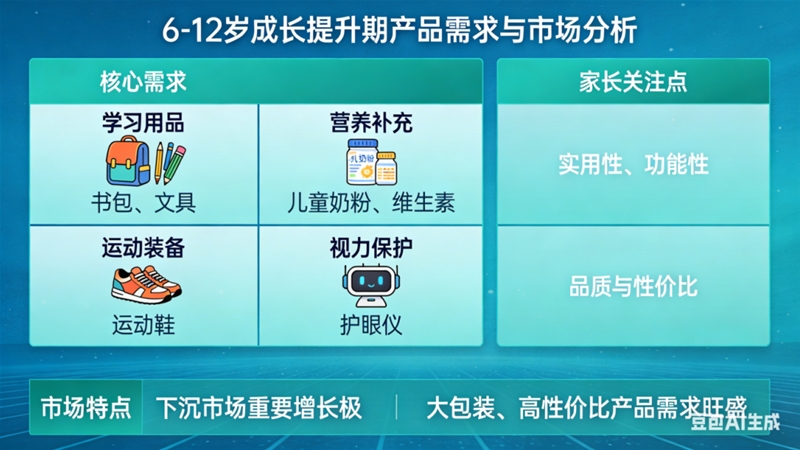

6-12歲是“成長提升期”,核心需求集中在學習用品、營養補充、運動裝備、視力保護等方面,產品以書包、文具、兒童奶粉、維生素、運動鞋、護眼儀等為主,這一階段家長更注重產品的“實用性、功能性”,對產品的品質與性價比要求較高,下沉市場成為這一賽道的重要增長極,大包裝、高性價比的產品需求旺盛。

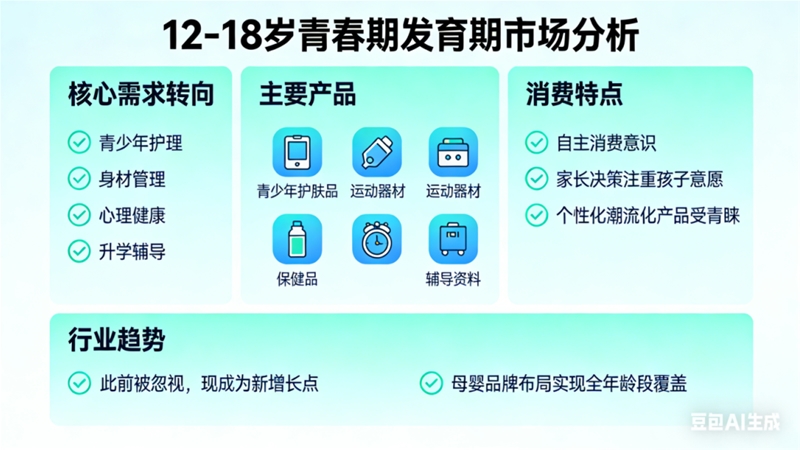

12-18歲是“青春期發育期”,核心需求轉向青少年護理、身材管理、心理健康、升學輔導等方面,產品以青少年護膚品、運動器材、保健品、輔導資料等為主,這一階段的孩子開始擁有自主消費意識,家長的消費決策更注重“孩子的意愿”,個性化、潮流化的產品更受青睞。

這一賽道此前被忽視,如今成為行業新的增長點,不少母嬰品牌開始布局青少年產品線,實現“全年齡段覆蓋”。

這種全周期的精細化布局,不僅延長了用戶的生命周期,也提升了用戶粘性和單客價值。

試想一下,如果一個家庭從懷孕開始,就選擇某一品牌的孕婦護膚品、奶粉,隨著孩子長大,繼續選擇該品牌的嬰幼兒洗護、早教產品、兒童學習用品,甚至是青少年護理產品,這種“一站式”的消費模式,既滿足了家長的便捷性需求,也讓品牌能夠持續挖掘用戶價值,實現長期增長。

其實,凡是深耕母嬰行業多年的人都明白,母嬰從來不是一門“靠人口吃飯”的生意,而是“靠愛謀生”的事業。

那些唱衰“母嬰行業要完了”的聲音,終究忽略了最本質的真相:只要有新生,就有養育的需求;只要有父母,就有對孩子的極致用心。

出生率的下滑,只是篩掉了粗放跟風的玩家,卻給真正深耕需求、堅守品質的人,騰出了更廣闊的舞臺。

從“奶粉尿布”到“母嬰+”的無限延伸,從“粗放喂養”到“精養深耕”的理念升級,從0歲到18歲的全周期陪伴,我們看到的,從來不是行業的萎縮,而是一場關乎愛與成長的迭代升級。

2026年,萬億母嬰市場,沒有夕陽,只有新生。

在線咨詢