12月14日午后,知名母嬰品牌雅培宣布,將逐步停止中國大陸市場的嬰幼兒和兒童營養品的運營和銷售,僅保留跨境渠道。停止運營和銷售,或意味著雅培官宣敗走中國。

雅培中國嬰幼兒營養品公告截圖

圖片來源:雅培媽媽薈

“我們在中國市場的長期投入沒有改變”,即便是已經官宣退出中國市場,但雅培中國大陸的其他業務包括診斷、醫療器械和藥品等領域均不受影響,之所以奶粉業務退出,是業務調整,重點發展醫學營養品業務將是雅培未來主要方向。雅培宣布這次退出中國市場其電子商務平臺不受影響,也就是說以后雅培的產品或將變成“純進口”。

全球知名乳企巨頭雅培,為何會敗走中國市場?

雅培敗退的原因

雅培一直是國內奶粉市場的頭部企業,據公開數據顯示,2019年,雅培奶粉在中國的市場份額為6.2%,營收50億元左右。但隨著中國大陸新生兒數量持續走低,以及國產奶粉的興起,雅培的市場份額逐漸被蠶食,截至2022年9月的尼爾森數據顯示,中國市場奶粉市占率前十名中已經沒有雅培的身影。

2016年中國放開二胎后,當年我國的新生兒數量是1846萬,創下了一波小高峰,但新生兒數量很快便下降,到了2020年,我國新生兒人口數量僅僅只有1200萬,2021年出生人口創下了建國后的新低,只有1062萬人,新生兒數量在五年內降低了42.3%。出生率也由2012年的14.57%下降至2021年的7.52%。

國產奶粉品牌以飛鶴為代表,2019年飛鶴在中國嬰幼兒配方奶粉市場的份額約11.9%(尼爾森數據),而到2022年上半年,據尼爾森數據顯示,飛鶴嬰幼兒奶粉市占率接近20%。而嬰幼兒奶粉才是眾多乳業角逐的主戰場。

歐睿數據表明,雅培嬰幼兒奶粉在2019年市場占有率為4.9%,隨后兩年逐步下滑至4.1%和3.6%。而2022年則進一步下降至3.1%左右。市場占有率逐年下滑,說明雅培在中國市場力不從心。

中國企業資本聯盟副理事長、IPG中國區首席經濟學家柏文喜對雅培退出中國市場并不意外,“雅培近些年產品創新和市場創新不夠,導致在中國市場的競爭力與品牌影響力、市場份額逐步下滑且很難賺到錢,不得不采取市場區域布局調整措施。這從其依然保持海外向中國市場線上運作可以得到反證。至于品牌美譽度下降等問題,倒是第二位的,主要原因就是在中國市場賺不到錢,只好放棄這部分市場。”

正如柏文喜所言,雅培奶粉的營收下滑,出現“不賺錢”的趨勢,財報顯示,2022年上半年,雅培總銷售額為231.52億美元,同比增幅11.96%。但奶粉所在的營養品板塊營收38.5億美元,同比下滑15.9%,奶粉業務營收占比下降至16.6%,也是四大業務板塊中唯一下滑的板塊。三季度,雅培該項板塊營收8.3億美元,中國市場營收4.7億美元,同比再次下滑2.6%。

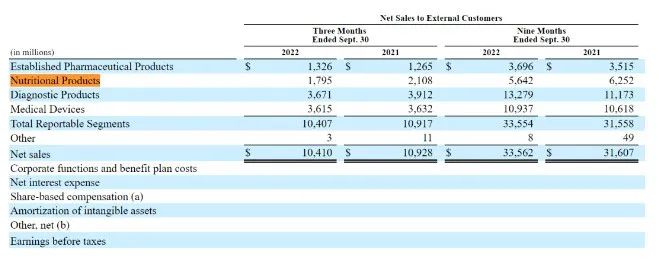

雅培三季報顯示,2022年前三季度,雅培藥品業務營收為36.96億美元,營養業務營收為56.42億美元;診斷業務營收132.79億美元;醫療器械銷售額為109.37億美元。營養業務的占比僅高于藥品業務。

雅培財報

圖片來源:雅培

如果是所有國際品牌都水土不服,也算情有可原,但同期的國際奶粉品牌中雖然市場占有率有所下滑,卻還能保持營收增長,比如達能、皇家菲仕蘭等,達能同期增長5.3%,美素佳兒同比增長高達兩位數,菲仕蘭也保持一定增長。雅培中國市場的下滑,更多是自身的原因所致。

品牌受損難修復

雅培奶粉業務業績下滑以及市場占有率下跌,和其自身的負面事件有一定關系。

2021年5月,雅培一批次奶粉因違規添加香蘭素,被上海市市場監督管理局查處,最終收到1200萬元的罰單,這一違規添加劑事件,讓雅培在中國市場多年經營的口碑跌入冰點。

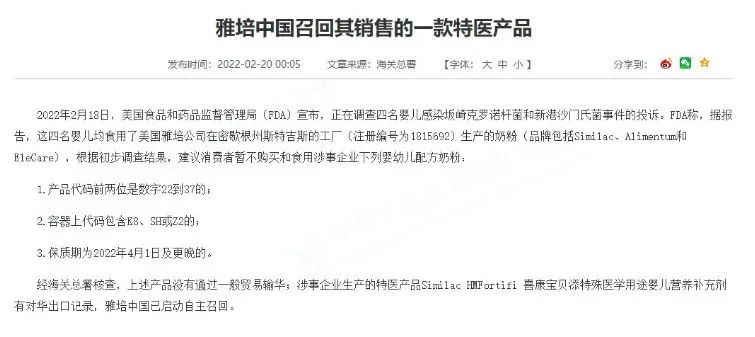

這并不是雅培奶粉因為質量問題的偶然事故,今年2月,雅培曾因存在阪崎克羅諾桿菌等污染風險,在全球范圍內召回多批次由美國密歇根州斯特吉斯工廠生產的嬰幼兒配方奶粉。這一召回事件影響極大,甚至連中國海關總署也在當時發出預警,提醒消費者“暫不通過任何渠道購買”,并警告消費者“立即暫停食用”雅培旗下部分有關嬰幼兒配方奶粉。消費者不清楚哪一部分是能食用,哪一部分是不能食用的,多數消費者都選擇放棄。

關于雅培召回多批次嬰幼兒配方奶粉的公告

圖片來源:海關總署官網截圖

后來,雅培雖然正式公告所召回的產品主要是嬰兒營養補充劑(并不是嬰幼兒配方奶粉),但在中國寶媽們的心中依然引發巨大擔憂,雅培的聲譽每況愈下。

2022年10月初,雅培再遭打擊,據美國食品藥品監管局消息稱,雅培再次因未密封或致腐敗召回即食液體配方奶,和以往被查處不同,這次是雅培主動召回,而消費者認為不管是主動還是被動,召回產品必然是因為產品質量問題,再一次讓消費者對其失去信心。

除了產品質量事件頻發之外,雅培還因在直播嬰幼兒奶粉過程中因宣稱旗下的嬰幼兒配方奶粉能夠“激發身高潛能”、“減少便秘”、“減少拉肚子”等表述,違反了食品安全法和廣告法相關規定,被罰款20萬元。

一連串的負面新聞,讓雅培的品牌形象大損,直接影響到其營收表現,財報顯示,雅培2020年相關業務增長僅為0.3%,2021年嬰幼兒營養品銷售額增長3.3%,2022年第二季度,中國區營養品業務營收為19.53億美元,同比下跌了7.4%,診斷業務營收為43.22億美元,同比增長33.1%;制藥業務銷售額為12.23億美元,同比增長3.7%。品牌受損,短期內無法修復,將導致其中國市場營收不斷下滑。

有業內人士透露稱,雅培撤離中國市場最重要的原因就在于他們新西蘭的乳廠產的牛奶沒有在當地加工,不然就無法符合中國的標準,只能把牛奶打成大黃粉,也就是粗奶粉帶到國內再進行二次加工。“二次加工生產環節一多,就無法保證奶粉的質量安全。國家最新一期實施的嬰幼兒奶粉規格,要求從源頭就要保證牛奶的安全。這點雅培很難做到”。

在談及質量標準時,該人士表示目前中國的嬰幼兒奶粉的標準非常嚴格,“全世界只有中國,美國和歐盟有嬰幼兒奶粉標準,中國標準是最多也是最嚴的,這和三聚氰胺事件有關,中國目前已經徹底將其當成國家級嚴格監管的項目,以雅培奶粉目前的生產標準或可能未達標。”

接二連三的負面事件,以及中國提高相關標準,加快了雅培撤離中國市場的決心。

國產奶粉的崛起

上述人士所說的最嚴標準在2021年3月新標準就已體現。當時國家衛生健康委、市場監管總局聯合發布包括《嬰兒配方食品》(GB10765-2021)等在內的50項新食品安全國家標準和4項修改單,這一新標準被稱為史上最嚴嬰幼兒配方奶粉國標,加速了奶粉行業的重新洗牌,引發行業以及消費者的關注。

為應對新國標,眾多奶粉品牌開始調整配方,以適應新國標下的新標準。而洋奶粉的調整能力顯然沒有國產品牌的調整能力迅速。最新數據顯示,國產奶粉的市場總份額已經超過60%,而此前大多是洋奶粉占據大頭,一度洋奶粉的市場份額達到70%左右,此次國產奶粉打了漂亮翻身仗,在奶粉市場中占據主導地位。

其中飛鶴、伊利和貝因美等國產奶粉功不可沒。歐睿數據顯示,2022年上半年,飛鶴的市場占有率高達20.4%,伊利(含澳優)的市場占有率同樣有14.4%,兩大國產品牌的市場份額占據國內奶粉市場的三分之一強。

雅培曾經是進口高端奶粉的代表,一度位居奶粉行業的領先地位,但在其主攻的一二線市場中近年來因為自身負面事件被其他品牌奶粉強勢進入,自身在一二線的市場被慢慢蠶食,而在三四線城市中,雅培的推廣力度無法和飛鶴、君樂寶、伊利等國產品牌相比,在失去一二線城市的主陣地之后,三四線城市的拓展再次敗下陣來,其嬰幼兒營養品業務的萎靡已經不是最近發生的事,而是早有征兆。

“三四線城市的消費能力和一二線城市有明顯差距,對價格比較敏感,所以這些城市是國產奶粉的主要受眾,雅培和國產奶粉相比,他價格上具有先天劣勢,在三四線城市根本無法和國產奶粉競爭。”母嬰行業觀察員趙賢自身也是國產奶粉的擁躉,“以前比較癡迷進口奶粉,有了寶寶一度只吃進口奶粉,但后來嘗試國產奶粉后,發現沒有明顯差別,且國產奶粉的配方更適合中國寶寶,最主要的是能節省不少錢。”

受雅培退出中國的消息利好,中國飛鶴、貝因美在當日股價上漲。其中中國飛鶴股價,盤中一度上漲超過4%,收盤時上漲2.39%,報7.27港元/股;貝因美股價一度上漲超5%,上漲3.97%,報5.5元/股。雅培退出的市場份額,對國產奶粉來說是一大利好,雖然雅培的市場份額不算太高,其中國市場的營收只有幾十億元,但卻對國產奶粉的品牌以及信心都是巨大的提升。

下一個潰敗的會是誰?

作為一家以奶粉為主營業務之一的外資藥企,雅培進入中國市場較早,通過持續深耕一度成為中國奶粉市場的頭部企業,在中國市場也賺取了不菲的利潤。從2014年斥資2.3億美元在浙江嘉興建設奶粉工廠可見雅培想要扎根中國市場的決心。

據BT財經了解,嘉興奶粉工廠是雅培在華的最大投資,專門設立了營養中國研發中心,以求聚焦中國消費者。但僅僅8年后,雅培就直接宣布從中國市場敗退。

雅培方面表示,停止中國市場嬰幼兒配方奶粉業務的原因,主要是市場的激烈競爭。眾多國產奶粉品牌的強勢崛起,讓雅培失去了在華深耕的信心。

這一說法得到相關機構的證實,中信證券最新研報也認為,雅培退出中國大陸市場原因有二:其一是中國市場經營壓力增大,其二是食品安全事故頻發。品牌形象造成明顯負面沖擊,加速雅培奶粉銷售萎縮。該研報看衰雅培,卻對國產奶粉品牌保持樂觀,研報指出目前國內嬰幼兒配方乳粉市場的特點是國產替代,以及行業集中度提升。

中信證券研報所說的行業集中是指飛鶴等國產奶粉的興起,這些國產品牌的興起必然壓縮了洋奶粉的生存空間。隨著國內奶粉品牌逐步蠶食高端奶粉市場,洋奶粉那“海外奶源”的噱頭已經無法再讓消費者心甘情愿買單了,以往奶粉行業的四大金剛是惠氏、雅培、美贊臣、美素,現在已經幾乎被飛鶴、伊利、君樂寶、澳優“新四大金剛”所取代。

相關數據顯示,除了雅培之外,美贊臣和惠氏的市場占有率也在逐年下跌,其中美贊臣在2021年由市場份額的第三名退至第五,多年排名第一的惠氏已經被飛鶴超越,且有拉大差距的跡象,惠氏短期內想要實現反超的難度極大。

值得一提的是,過去3年飛鶴份額快速提升至20%+,而伊利、君樂寶持續精耕母嬰渠道和升級產品,2021年以來份額提升勢頭良好。目前奶粉行業業務規模前十名的品牌占據超過80%的市場份額,但和以往不同的是,現在是國產品牌居多,達到6家。

美贊臣22億美元出售中國業務

圖片來源:美贊臣官網截圖

除了雅培官宣退出中國市場之外,美贊臣和蜜兒樂兒其實在華公司也已經被出售。現在外資品牌幾乎呈現節節敗退之勢,下一個退出中國市場的洋奶粉會是誰引發眾多猜測。

以雅培官宣退出中國市場為標志性事件,中國嬰幼兒奶粉市場競爭已然進入新的階段,以飛鶴等奶粉品牌為樣本的國產嬰幼兒奶粉品牌已經在加速崛起,這是中國制造的又一次勝利。

在線咨詢