中國原奶行業正經歷自2021年7月以來歷史最長的下行周期。此輪衰退主要源于鮮奶產能過剩與國內需求疲軟導致的供需失衡,已致使頭部養殖企業陷入嚴重虧損。盡管2024年中國牛奶產量位居全球第四,但國內原料奶粉供應仍存在缺口,當年需進口大包粉折合488萬噸原奶以滿足需求,占原料總供應量的10.5%。

當前行業面臨多重嚴峻挑戰。首先是價格與成本的雙重擠壓,生鮮乳收購價持續下跌,而占養殖總成本六至七成的飼料成本卻不斷上漲。其次,產業鏈結構性失衡,下游大型乳企通過提高超40%的奶源自控率獲得了更強議價能力,從而對非控股牧場進行壓價。此外,動物疫病防控的成本以及滿足糞污處理等環保法規的巨額投資,也給牧場帶來了巨大的經營壓力。

展望未來,行業仍存在轉型升級的機遇。政策層面,官方文件支持奶業養殖加工一體化發展,有助于提升牧場的議價能力。消費端,市場對高蛋白、有機等高附加值產品的需求正驅動產品創新。技術層面,擠奶機器人和數字化管理系統的應用正通過提升效率來降低生產成本。同時,從飼草種植到乳品加工的縱向一體化整合趨勢正在加速,這將有效增強企業的成本控制和抗風險能力。

01.

原奶生產是乳制品生產的最上游

我國產業鏈主要由上游原奶供應、中游乳制品加工、下游終端銷售三個部分組成。上游原奶供應涉及奶牛養殖所需資源的供應環節,包括飼料、疫苗、獸藥、育種與養殖。原奶由奶牛直接產出,經中游乳制品企業加工成液態奶(消耗近七成原奶)、干乳制品(消耗約三成原奶),然后通過下游商超、電商等渠道實現成品銷售。

02.

荷斯坦奶牛是我國主要的品種,補欄需要2年左右的周期

奶牛場從補欄犢牛到開始產奶通常需要2年左右時間。養殖端引入牛犢后,15-16個月之后成為體成熟可以開始配種,此后再經歷280天孕期并完成分娩后正式進入泌乳期。泌乳期一般在300-330天,之后奶牛便進入40-50天的干奶期,然后需再次配種進入上述循環。整個泌乳期的第21-200天是產奶高峰。通常情況下,一頭奶牛的有效產奶5-8胎之后產奶效率會逐步降低,因此會被當成肉牛淘汰。

我國存欄奶牛主要是由引進的荷蘭、美國荷斯坦牛與本地黃牛雜交選育而成的,中國荷斯坦牛,占比在90%以上,另外還有不到5%的本土品種如新疆褐牛、三河牛等。

03.

我國飼料的進口依賴度較高,成本上漲加劇行業競爭壓力

飼料是奶牛養殖的最大支出。奶牛養殖成本包括繁育、飼料、人工、疾病控制等,其中飼料成本占總成本的60-70%。養牛飼料主要由玉米、豆粕、牧草(苜蓿草為主)飼料構成。我國對三種主要飼料的進口依賴度較高,隨著國內養殖業規模不斷擴大,對玉米、豆粕的飼用需求持續攀升。20年豬瘟得到控制后生豬存欄恢復90%,飼用玉米需求激增,同時美國、巴西等玉米主產國,憑借大規模機械化種植成本較低,導致我國進一步加大進口力度。

受宏觀經濟、國際環境等眾多因素影響,自2020年下半年起,隨著苜蓿、豆粕價格不斷攀升,牧場養殖成本逐步提高,進一步加劇行業競爭壓力。

04.

原奶大半做成生鮮乳,部分做成大包粉長期儲存

由于生鮮乳保質期短和即時消費的特征,當市場需求不足或者生鮮乳價格過低時,牧場和加工企業通過噴粉儲存消化過剩原奶,緩解庫存壓力,我國的牛奶消費中有30~40%是以大包粉復原乳的形式。

生鮮乳的口感和營養價值更好,因此一般用于做高附加值的乳品,例如巴氏鮮奶,酸奶,高端奶粉等。而大包粉一般需要經過高溫滅苗(132°C以上)+噴霧干燥,維生素B2、賴氨酸等熱敏營養物質高溫破壞,因此一般是復原乳(UHT奶、酸奶)、烘焙食品、嬰幼兒配方奶粉等加工領域的重要原料,尤其適合對生鮮乳供應不穩定的區域。

05.

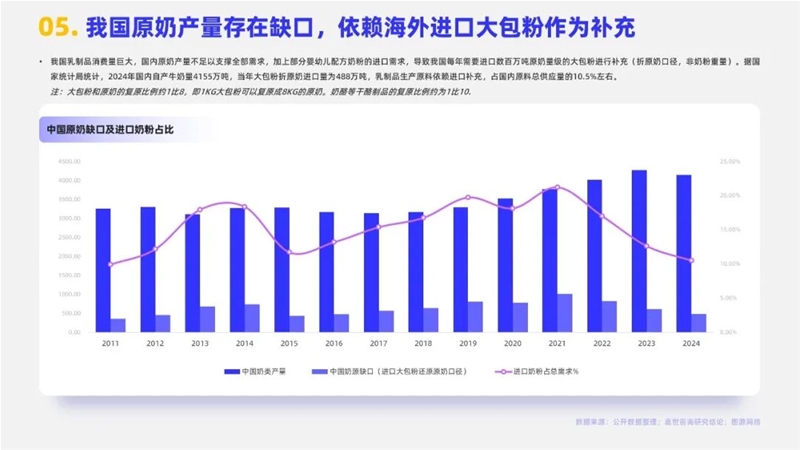

我國原奶產量存在缺口,依賴海外進口大包粉作為補充

我國乳制品消費量巨大,國內原奶產量不足以支撐全部需求,加上部分嬰幼兒配方奶粉的進口需求,導致我國每年需要進口數百萬噸原奶量級的大包粉進行補充(折原奶口徑,非奶粉重量)。據國家統計局統計,2024年國內自產牛奶量4155萬噸,當年大包粉折原奶進口量為488萬噸,乳制品生產原料依賴進口補充,占國內原料總供應量的10.5%左右。

06.

我國奶牛存欄和牛奶產量均位居全球第四,單產處于中上游水平

2024年全球奶牛存欄接近3億頭,其中存欄TOP5為印度/巴西/歐盟/中國/美國,占比分別43.56%、12.67%、6.64%、4.67%、3.12%;全球牛奶年產量約為8億噸,其中產量TOP5是歐盟/印度/美國/中國/巴西,占比分別為19.45%、15.94%、12.87%、5.32%、4.57%。

從奶牛單產能力來看,全球各國水平不一,其中美歐澳三個地區的奶牛單產能力比較領先,印度和巴西雖然奶牛數量較多,但大多為非荷斯坦牛因此單產能力較弱,拖累牛奶的總產量。我國奶牛單產能力3.04噸/年,主要系大量的水牛和黃牛也被統計在內,實際規模以上牧場的單產能力能夠追平美歐一線。

07.

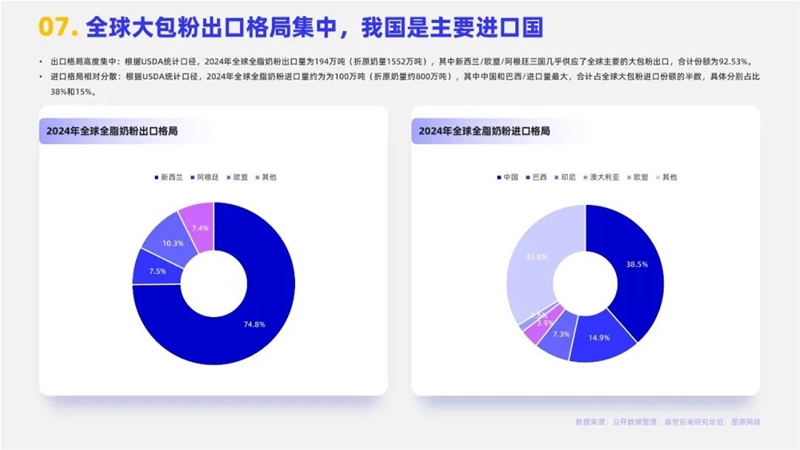

全球大包粉出口格局集中,我國是主要進口國

出口格局高度集中:根據USDA統計口徑,2024年全球全脂奶粉出口量為194萬噸(折原奶量1552萬噸),其中新西蘭/歐盟/阿根廷三國幾乎供應了全球主要的大包粉出口,合計份額為92.53%。

進口格局相對分散:根據USDA統計口徑,2024年全球全脂奶粉進口量約為為100萬噸(折原奶量約800萬噸),其中中國和巴西/進口量最大,合計占全球大包粉進口份額的半數,具體分別占比38%和15%。

08.

牧場為重資產投資領域,大企業規模優勢顯著

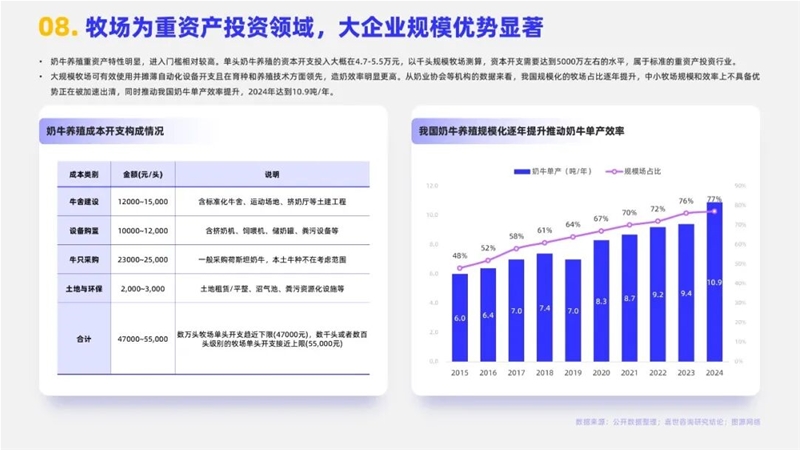

奶牛養殖重資產特性明顯,進入門檻相對較高。單頭奶牛養殖的資本開支投入大概在4.7-5.5萬元,以千頭規模牧場測算,資本開支需要達到5000萬左右的水平,屬于標準的重資產投資行業。

大規模牧場可有效使用并攤薄自動化設備開支且在育種和養殖技術方面領先,造奶效率明顯更高。從奶業協會等機構的數據來看,我國規模化的牧場占比逐年提升,中小牧場規模和效率上不具備優勢正在被加速出清,同時推動我國奶牛單產效率提升,2024年達到10.9噸/年。

09.

我國原奶主產區主要集中在北方天然草原帶

世界上最好的牧場集中于南北緯大約40到50°區間的溫帶草原,這些地區所出產高品質的奶源,北半球黃金奶源帶有愛爾蘭、荷蘭、德國北部、中國內蒙古、、美國的明尼蘇達州等地區。南半球黃金奶源帶的有澳大利亞南部、新西蘭、阿根廷的潘帕斯草原3個區域。

我國天然草原的主要分布在北方和西部,南方地區草原以草山、草坡為主且大多分布在山地和丘陵,因此我國原奶主產區主要集中在北方。2024年,在全國牛奶產量排名前10的省份中,內蒙古、河北、寧夏、黑龍江、山東、河南、新疆、山西、遼寧和甘肅這些省份的牛奶總產量合計達到3448萬噸,占全國牛奶總產量的83%。

10.

原奶周期回顧:本輪奶價下行期延續時間更長

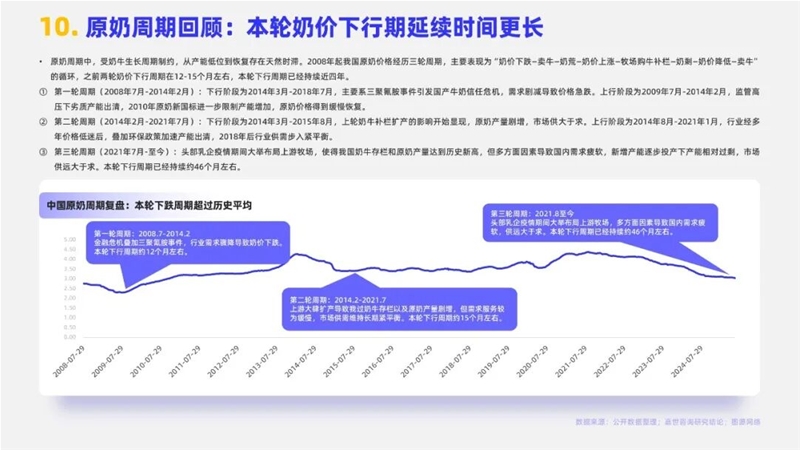

原奶周期中,受奶牛生長周期制約,從產能低位到恢復存在天然時滯。2008年起我國原奶價格經歷三輪周期,主要表現為“奶價下跌—賣牛—奶荒—奶價上漲—牧場購牛補欄—奶剩—奶價降低—賣牛”的循環,之前兩輪奶價下行周期在12-15個月左右,本輪下行周期已經持續近四年。

①第一輪周期(2008年7月-2014年2月):下行階段為2014年3月-2018年7月,主要系三聚氰胺事件引發國產牛奶信任危機,需求劇減導致價格急跌。上行階段為2009年7月-2014年2月,監管高壓下劣質產能出清,2010年原奶新國標進一步限制產能增加,原奶價格得到緩慢恢復。

②第二輪周期(2014年2月-2021年7月):下行階段為2014年3月-2015年8月,上輪奶牛補欄擴產的影響開始顯現,原奶產量劇增,市場供大于求。上行階段為2014年8月-2021年1月,行業經多年價格低迷后,疊加環保政策加速產能出清,2018年后行業供需步入緊平衡。

③第三輪周期(2021年7月-至今):頭部乳企疫情期間大舉布局上游牧場,使得我國奶牛存欄和原奶產量達到歷史新高,但多方面因素導致國內需求疲軟,新增產能逐步投產下產能相對過剩,市場供遠大于求。本輪下行周期已經持續約46個月左右。

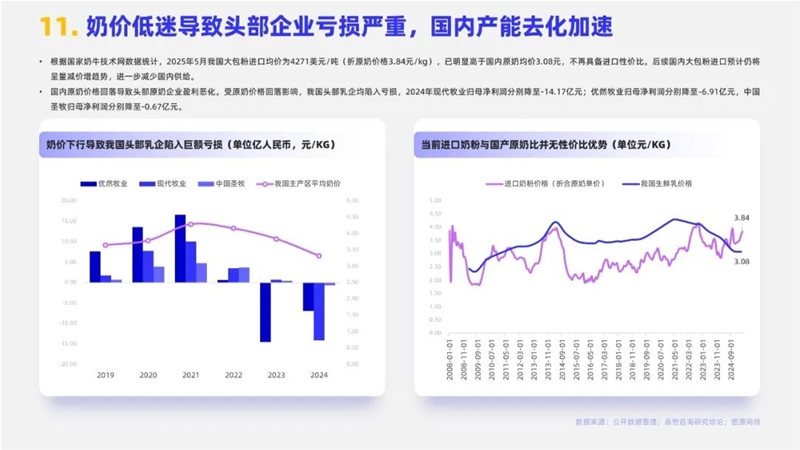

11.

奶價低迷導致頭部企業虧損嚴重,國內產能去化加速

根據國家奶牛技術網數據統計,2025年5月我國大包粉進口均價為4271美元/噸(折原奶價格3.84元/kg),已明顯高于國內原奶均價3.08元,不再具備進口性價比。后續國內大包粉進口預計仍將呈量減價增趨勢,進一步減少國內供給。

國內原奶價格回落導致頭部原奶企業盈利惡化。受原奶價格回落影響,我國頭部乳企均陷入虧損,2024年現代牧業歸母凈利潤分別降至-14.17億元;優然牧業歸母凈利潤分別降至-6.91億元,中國圣牧歸母凈利潤分別降至-0.67億元。

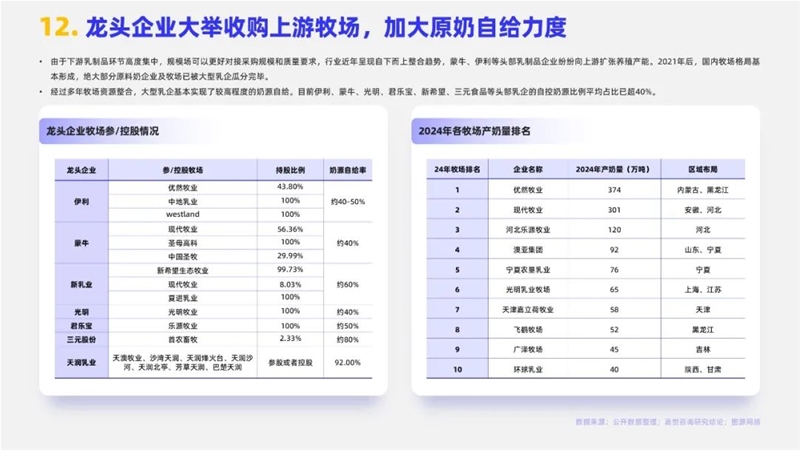

12.

龍頭企業大舉收購上游牧場,加大原奶自給力度

由于下游乳制品環節高度集中,規模場可以更好對接采購規模和質量要求,行業近年呈現自下而上整合趨勢,蒙牛、伊利等頭部乳制品企業紛紛向上游擴張養殖產能。2021年后,國內牧場格局基本形成,絕大部分原料奶企業及牧場已被大型乳企瓜分完畢。

經過多年牧場資源整合,大型乳企基本實現了較高程度的奶源自給。目前伊利、蒙牛、光明、君樂寶、新希望、三元食品等頭部乳企的自控奶源比例平均占比已超40%。

13.

我國龍頭牧場企業:現代牧業

現代牧業是國內領先的奶牛養殖企業,成立于2005年,總部位于安徽省馬鞍山市,2010年在港交所上市,24年營業收入132.54億。公司運營42個牧場,覆蓋13個省區,2024年中奶牛存欄量約44.5萬頭,年化產奶量達300萬噸,市場占有率約8%。其核心業務為原料奶生產,并與蒙牛、新希望乳業深度綁定,蒙牛持股56.36%,新希望乳業持股8.03%。

公司單產領跑行業,2024年成乳牛年化單產達12.8噸(規模牧場平均10.9噸),同比提升1.6%,原料奶總產量301萬噸,同比增長16.1%。牧場與加工廠無縫銜接,擠奶至加工全程<2小時,牛奶微生物數<1萬CFU/ml,體細胞<15萬/ml,品質超歐盟標準。公司通過數智化、規模化、綠色化構建的核心競爭力,已在成本控制、質量管控、品牌溢價等方面形成護城河。

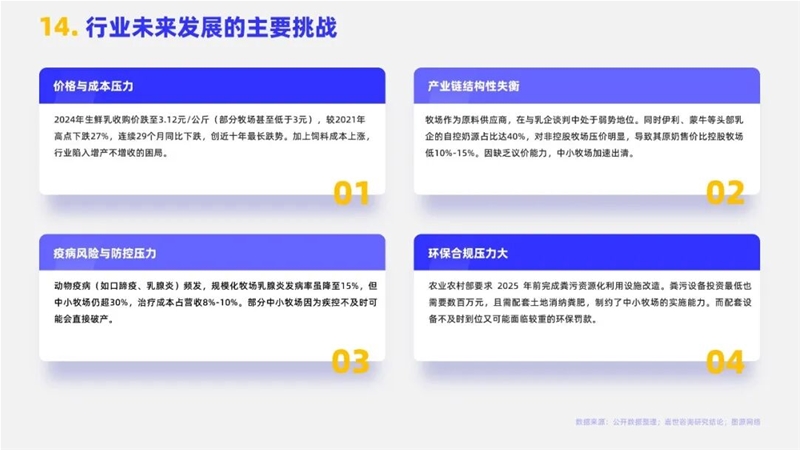

14.

行業未來發展的主要挑戰

1)價格與成本壓力

2024年生鮮乳收購價跌至3.12元/公斤(部分牧場甚至低于3元),較2021年高點下跌27%,連續29個月同比下跌,創近十年最長跌勢。加上飼料成本上漲,行業陷入增產不增收的困局。

2)產業鏈結構性失衡

牧場作為原料供應商,在與乳企談判中處于弱勢地位。同時伊利、蒙牛等頭部乳企的自控奶源占比達40%,對非控股牧場壓價明顯,導致其原奶售價比控股牧場低10%-15%。因缺乏議價能力,中小牧場加速出清。

3)疫病風險與防控壓力

動物疫病(如口蹄疫、乳腺炎)頻發,規模化牧場乳腺炎發病率雖降至15%,但中小牧場仍超30%,治療成本占營收8%-10%。部分中小牧場因為疾控不及時可能會直接破產。

4)環保合規壓力大

農業農村部要求 2025 年前完成糞污資源化利用設施改造。糞污設備投資最低也需要數百萬元,且需配套土地消納糞肥,制約了中小牧場的實施能力。而配套設備不及時到位又可能面臨較重的環保罰款。

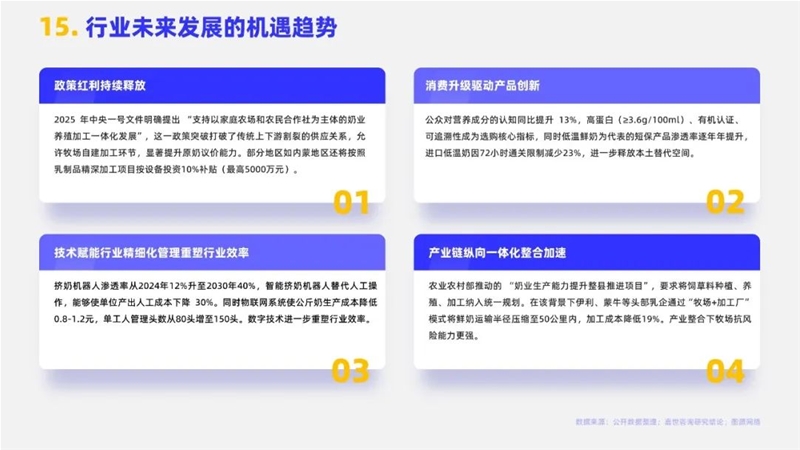

15.

行業未來發展的機遇趨勢

1)政策紅利持續釋放

2025 年中央一號文件明確提出 “支持以家庭農場和農民合作社為主體的奶業養殖加工一體化發展”,這一政策突破打破了傳統上下游割裂的供應關系,允許牧場自建加工環節,顯著提升原奶議價能力。部分地區如內蒙地區還將按照乳制品精深加工項目按設備投資10%補貼(最高5000萬元)。

2)消費升級驅動產品創新

公眾對營養成分的認知同比提升13%,高蛋白(≥3.6g/100ml)、有機認證、可追溯性成為選購核心指標,同時低溫鮮奶為代表的短保產品滲透率逐年年提升,進口低溫奶因72小時通關限制減少23%,進一步釋放本土替代空間。

3)技術賦能行業精細化管理重塑行業效率

擠奶機器人滲透率從2024年12%升至2030年40%,智能擠奶機器人替代人工操作,能夠使單位產出人工成本下降 30%。同時物聯網系統使公斤奶生產成本降低0.8-1.2元,單工人管理頭數從80頭增至150頭。數字技術進一步重塑行業效率。

4)產業鏈縱向一體化整合加速

農業農村部推動的 “奶業生產能力提升整縣推進項目”,要求將飼草料種植、養殖、加工納入統一規劃。在該背景下伊利、蒙牛等頭部乳企通過“牧場+加工廠”模式將鮮奶運輸半徑壓縮至50公里內,加工成本降低19%。產業整合下牧場抗風險能力更強。

在線咨詢