01

行業宏觀市場調研

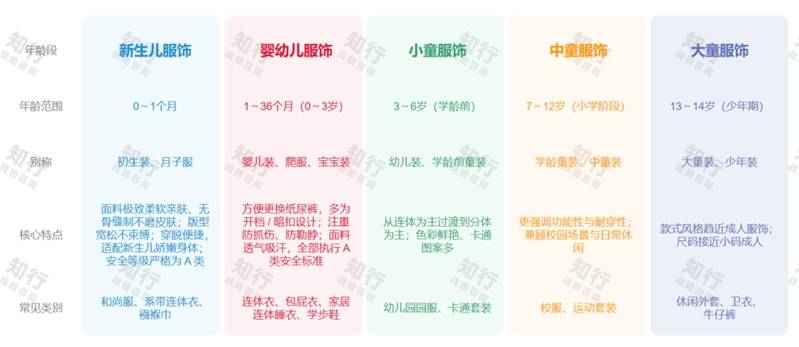

兒童服飾(簡稱童裝)是指專為滿足嬰幼兒及兒童身心特點而設計、生產、銷售的各類服裝及紡織產品,適用于0-14 歲兒童穿著或使用。

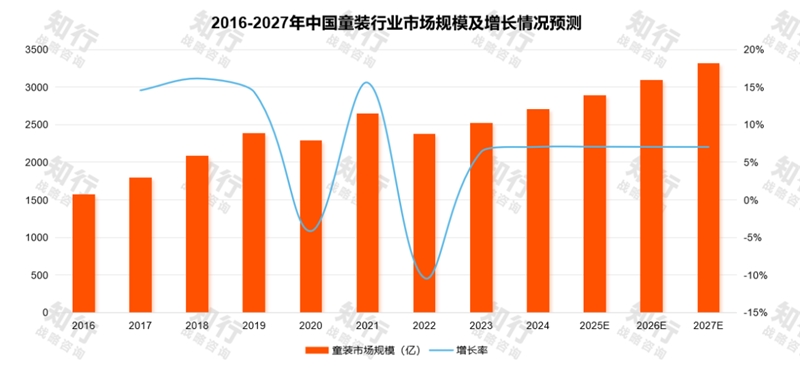

童裝行業市場規模

我國童裝行業市場規模有望保持穩健增長,展現出極高市場潛力與成長性。數據顯示,2016-2024 年市場規模復合增長率(CAGR)達 7%,整體呈高景氣度,僅 2020-2022 年受疫情沖擊出現明顯波動。

盡管面臨出生率下滑挑戰,我國童裝市場仍是稀缺的潛力賽道 —— 人均消費提升持續驅動市場擴容,行業正實現從 “人口紅利” 到 “消費紅利” 的切換,孩子身上的消費投入不斷增加,品質化、個性化需求加速爆發 。

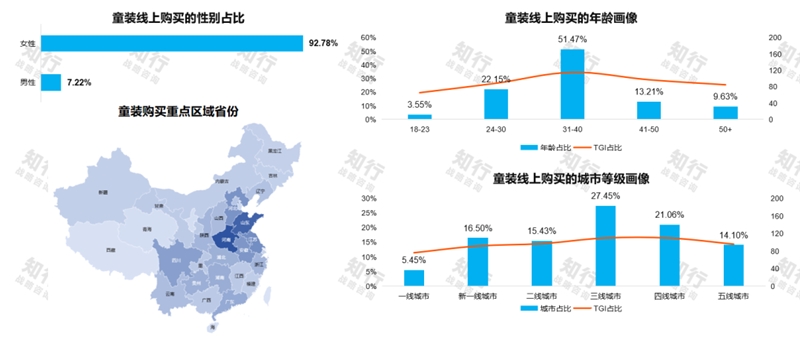

抖音童裝線上消費人群全景畫像

童裝消費女性以 92.78% 絕對主導,印證童裝消費 “媽媽經濟” 屬性,年齡31-40歲占比達 51.47% 居首,對應 “孩子 3-12 歲學齡期” 的高頻購衣階段(成長快、場景多),三線城市購買占比 27.45% 最高,凸顯下沉市場(三線及以下) 仍是增長引擎。地域分布集中在華東、華北、中原人口大省為主。

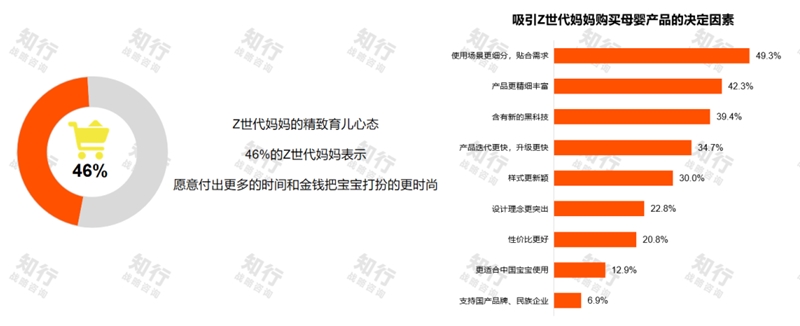

消費者購買決策—注重場景和顏值

Z 世代父母消費以 “精攻功能+高顏值設計” 為核心,30%重視款式新穎,46%的父母愿意為寶寶為孩子造型形象額外投入,反映曬娃外社交場景下設計力的關鍵作用。相較之下,傳統優勢如性價比和國貨情懷影響力顯得有限。

02

線上行業趨勢總覽

大盤穩健增長,量價雙輪驅動

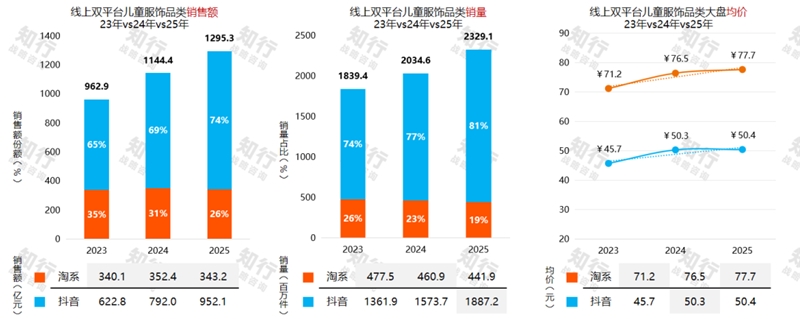

2023-2025 年國內線上天貓&抖音雙平臺兒童服飾品類大盤保持穩健增長,三年銷售額從 962.9 億元攀升至 1295.3 億元,累計增長 34.5%,年復合增速約 15.9%;銷量同步從 18.4 億件增長至 23.3 億件,年復合增速 12.4%,量價齊升驅動品類持續擴容。

抖音渠道銷售額占比從 65% 持續提升至 74%,銷量占比從 74% 升至 81%,2025 年銷售額、銷量同比仍保持 20.2%、19.9% 的雙位數高增長,成為品類增長核心引擎;而淘系渠道份額持續萎縮,2025 年銷售額、銷量同比分別下滑 2.6%、4.1%,銷售額、銷量占比已降至 26%、19%,傳統陣地加速失守。

價格端,淘系均價持續顯著高于抖音,但兩者均價增速均逐年放緩,抖音 2025 年均價幾乎持平,反映低價帶競爭加劇,淘系靠提價維持份額的增長邏輯逐步弱化。

平臺各品類機會和增長點

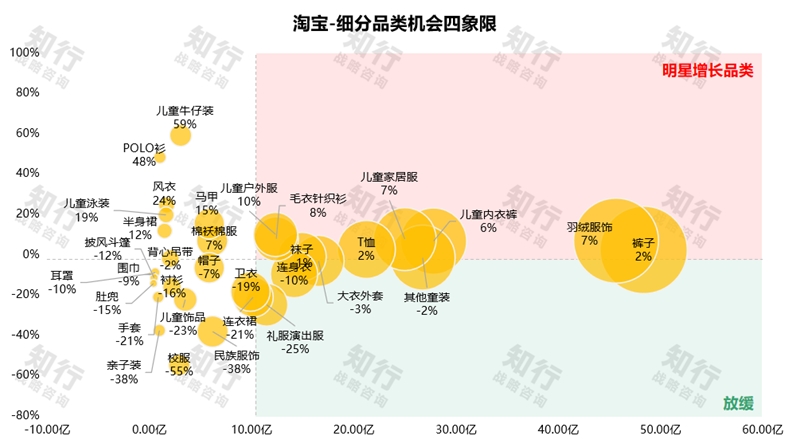

淘寶:兒童服飾品類2025年1-12月淘寶渠道整體下滑-2.6%,褲子(48.33 億)、羽絨服飾(45.63 億)為大盤核心支柱,雖增速溫和但體量穩居前二;兒童家居服(+7%)、兒童內衣褲(+6%)、毛衣針織衫(+8%)、兒童戶外服(+10%)等剛需、功能性品類保持穩健增長,是渠道增長的核心支撐。

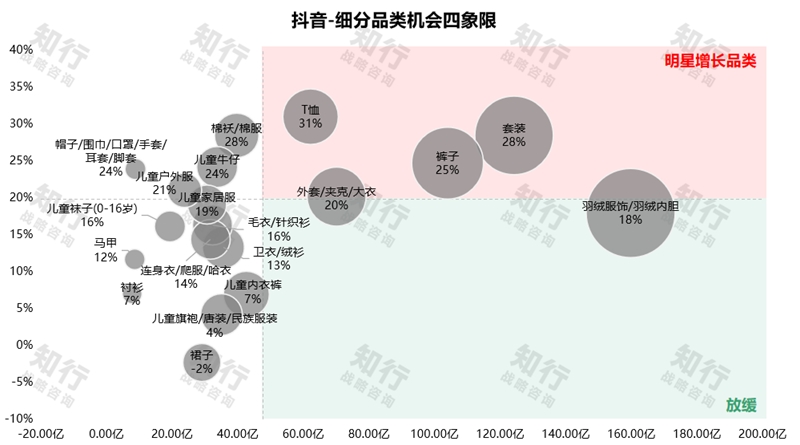

抖音:兒童服飾品類2025年1-12月抖音渠道整體增長20.2%,羽絨服飾/羽絨內膽(159.78 億,18%)、套裝(124.25 億,28%)、褲子(103.98 億,25%)三大品類以絕對體量支撐大盤,并且保持雙位數高增。兒童配飾(49%)、兒童演出服(102%)、反穿衣/罩衣(37%)、包包(56%)等小眾細分品類雖體量較小但具備極強增長潛力。

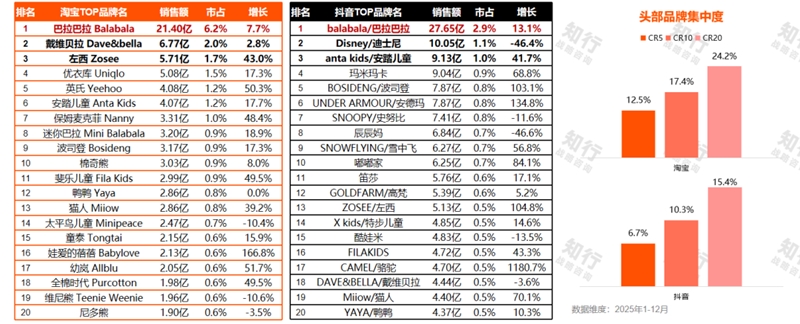

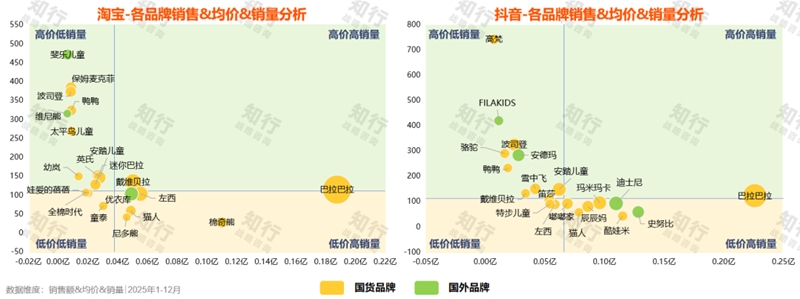

巴拉巴拉雙渠道領跑,為絕對龍頭

巴拉巴拉為雙渠道絕對龍頭,淘寶銷售額 21.40 億(+7.7%),抖音 27.65 億(+13.1%),在兩大渠道均保持領先且增速跑贏大盤。

淘寶本土品牌主導、份額分散:TOP20 品牌市占合計僅 6.7%,CR5 僅 12.5%,頭部集中度極低;增長依賴本土品牌,英氏(+50.3%)、保姆麥克菲(+48.4%)、全棉時代(+49.5%)等細分品牌增速亮眼,但整體份額難起規模效應。

抖音頭部集中 + 外資 / 運動品牌爆發:CR20 市占達 15.4%,CR5 達 6.7%,品牌資源向頭部匯聚;安踏兒童(+41.7%)、波司登(+103.1%)、安德瑪(+134.8%)、駱駝(+1180.7%)等品牌高增,凸顯抖音對運動、高端及跨界品牌的流量吸納力。

巴拉巴拉低價高量戰略通吃

巴拉巴拉以絕對體量占據 “低價高銷量” 象限,是唯一的規模型爆款品牌;

淘寶國貨品牌占據絕對主導,價格帶分層清晰;抖音渠道外資品牌(安德瑪、FILA 等)在中高價帶強勢突圍,形成多元競爭格局。

03

頭部品牌抖音拆解——巴拉巴拉

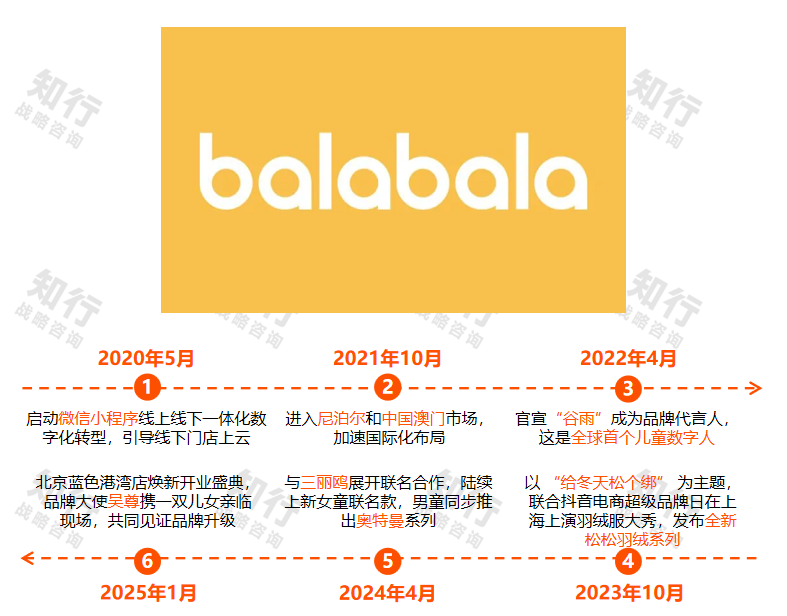

巴拉巴拉(Balabala)是中國森馬集團2002年創建的童裝品牌,產品全面覆蓋0-14歲兒童的服裝、鞋品、生活家居、出行等品類,以一站式購物體驗,滿足孩子成長中的多元需求。

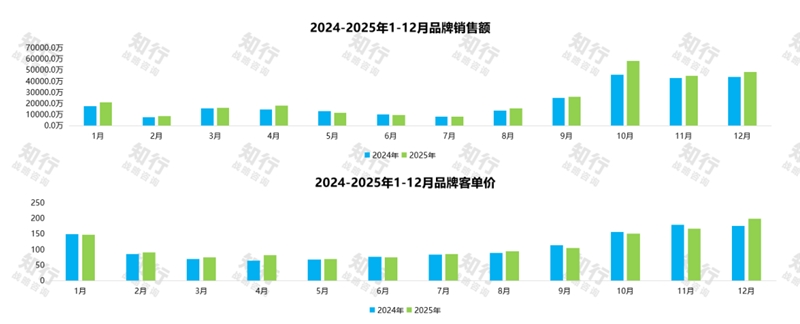

2025年業績全面領跑,旺季增長爆發

品牌整體經營呈穩健增長態勢,2025 年業績全面優于 2024 年,各月銷售額均實現小幅同比提升,且淡旺季規律清晰:2 月受春節影響為全年低谷,3-8 月平穩增長,9 月起進入銷售旺季,10 月達全年峰值(銷售額近 6 億元,同比增長26%),11-12 月大促期持續高位,下半年增長幅度顯著高于上半年,旺季運營、大促營銷效果突出。

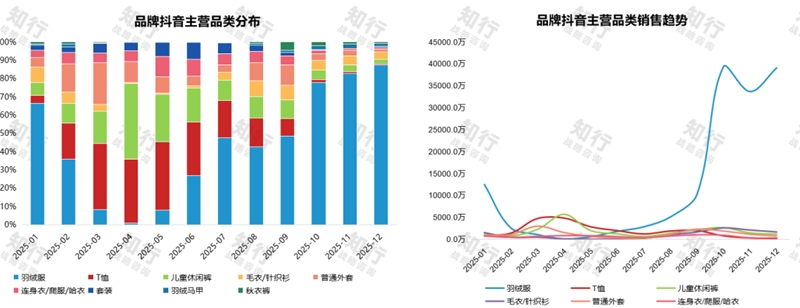

品類季節性分化顯著,渠道波動劇烈

羽絨服為絕對核心品類,主導全年業績:2025 年羽絨服在抖音渠道旺季(10-12 月)銷售占比超 80%,12 月占比近 90%,峰值銷售額近 4 億元,是品牌抖音業績的核心支柱。

品類季節性分化顯著,渠道波動劇烈:羽絨服呈現 “年初小高峰 - 年中低迷 - 年末爆發” 的強周期特征,非羽絨品類僅在上半年形成小高峰,全年體量有限,導致渠道淡旺季業績差距懸殊。

價格帶結構隨季節動態適配,高低互補覆蓋全年

2025 年品牌以100-300元價格帶為絕對核心,50-100 元為季節性補充,300-500 元為高端增量,且與品類季節性高度匹配。

100-300 元價格帶為業績基本盤,尤其在秋冬(10-12 月)占比超 80%,對應親子輕薄羽絨服、羽絨連體衣等爆款(銷量 40w+),支撐品牌核心營收;50-100 元價格帶在春夏(4-6 月)占比顯著提升,對應防蚊褲、速干 T 恤、防曬衣等剛需品,承擔淡季流量承接、用戶拉新與復購激活作用;300-500 元價格帶在冬季(1-2 月、11-12 月)占比回升,對應長款羽絨服等高客單產品,有效拉動客單價提升。

主話題霸榜,UGC 話題激活用戶參與

主話題#巴拉巴拉以 34.42 億播放量、47.4 萬參與人數,成為品牌聲量絕對核心;#巴拉巴拉賣萌出發以 47.7 萬參與人數反超主話題,8.03億播放量,是 UGC 用戶自發創作的核心陣地,有效放大品牌曝光。細分話題中,童裝、春日穿搭、兒童羽絨服等垂直品類話題累計播放超 15 億,#巴拉巴拉許個愿吧、#巴拉巴拉開啟驚喜等活動話題成為聲量重要增量。

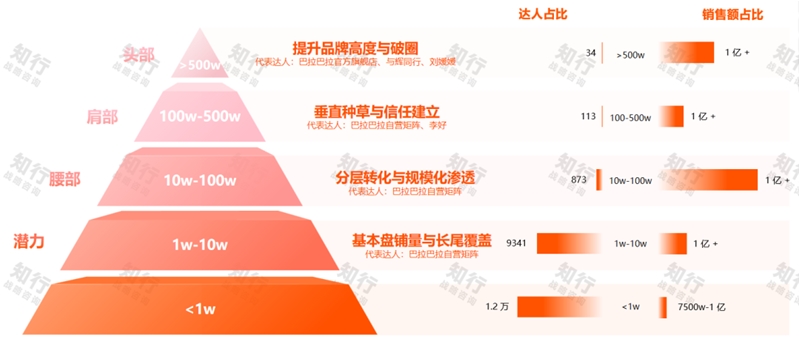

達人矩陣拆解

自營直播絕對主導,雙輪驅動體系缺失:品牌自營直播貢獻超 90% 總銷售額,達人渠道僅為補充,未形成 “自營 + 達人” 協同增長的健康格局。

在線咨詢