2020年,我國新生人口持續銳減,給母嬰行業帶來新一輪的沖擊,當其沖的就是母嬰渠道,可以預見在未來,母嬰代理商的生存和布局將受到巨大的壓力。渠道的發展和母嬰消費市場宏觀趨勢一直是我們關注的焦點,此次《2021中國孕嬰童代理商發展狀況及趨勢數據調研報告》是中嬰網聯合京正孕嬰童展、啟爾智匯員幫和推手科技共同發起,新母嬰、匠心妙想、優趣樂家和博發智略聯合發布,該報告為母嬰行業帶來參考。

代理商問卷分別來自27個省市區;相比以往的調研,地級經銷商數據略有減少,而跨多個城市的區域代理增多。

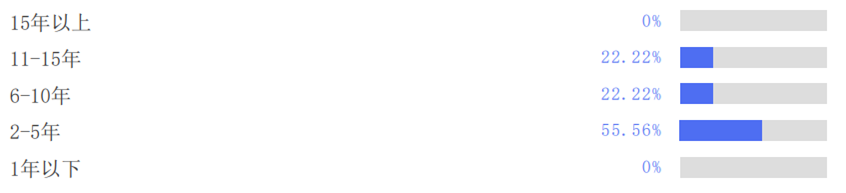

值得注意的是,創立2-5年的代理商超過一半;創立6-10年和11-15年的代理商各占22%。

代理6個以上品牌的代理商數量,相比2019年提升了16個百分點,值得注意的是2020年代理商搶品牌的現象更是激烈。

與2019年數據相比,覆蓋率30%以下的代理商下降了7個點,可以看出代理商的市場覆蓋率更為集中。

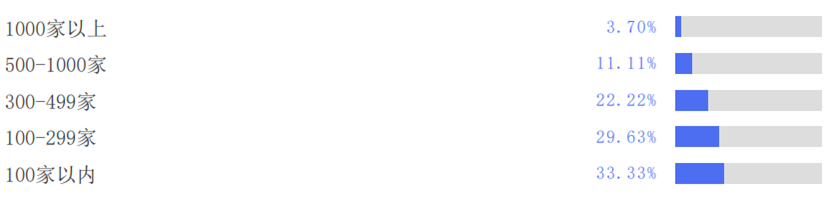

2020年,代理商合作門店數量整體有所下降,合作超過500家門店的代理商相比2019年,基本持平;門店覆蓋在300家以內的代理商,占比超過了50%,這部分代理商較為弱小。

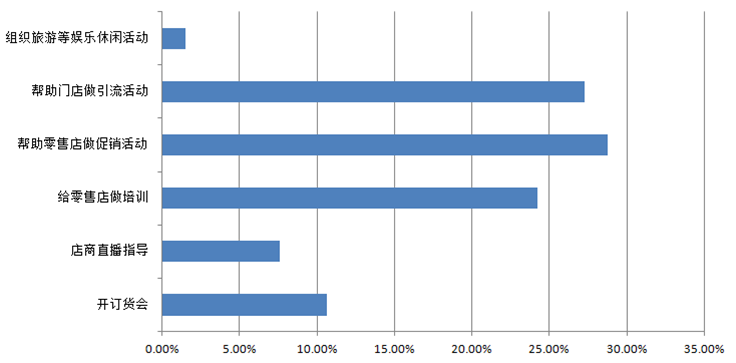

2020年,代理商不斷在賦能終端門店,疫情期間保障貨源穩定的同時,還要幫門店保住業績以及引流,可以看見幫助門店做動銷是主要的互動活動,動銷能力的強弱更能體現在出代理商的人才儲備、專業度和運營能力。排名前三的,依次是促銷活動、引流活動和門店培訓。

合作超過500家門店的代理商相比2019年,基本持平;值得關注的是,市級代理商中有不少創業者是90后,很有干勁的一批人,這部分新生力量已經逐漸站穩腳跟,值得關注和期待。

相比2019年的數據,2020年業績持平的代理商超過37%;業績減少10-20%的也占據了22%,可以看出受去年前半段疫情的影響以及竄貨加劇的局面下,對銷售額還是形成了較大影響。

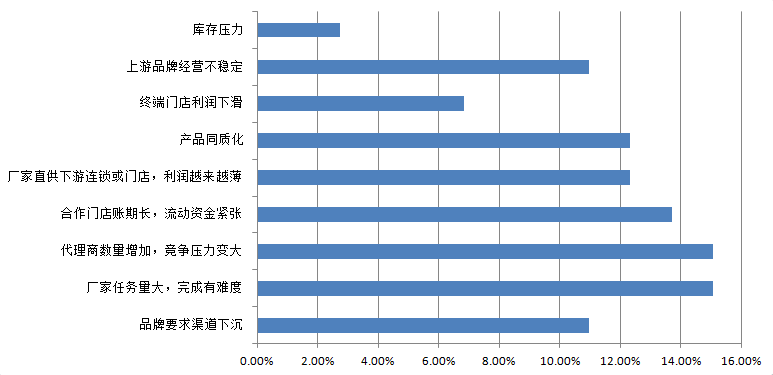

利潤降低的比例超過提升的比例;品牌爭奪戰讓代理商之間的競爭加劇,渠道下沉,以及各種成本提高,也是影響利潤的主要因素。

相比2019年,平均每個代理商所代理的品牌數量幾乎沒有增加,持平和減少的情況基本相等。

![]()

很明顯,代理商都覺得自己團隊的服務水平專業度一般,地級代理商的人員往往以業務為導向,缺少專業運營人才,從而缺少專業服務;省級代理商則面臨兩大難題,一是人才流失嚴重,二是內部管理提升。

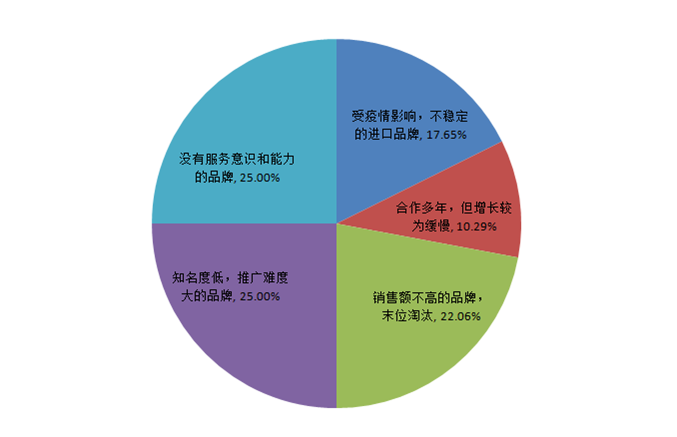

2020年代理商做出了很多的改變,比如優化商品結構、淘汰短線產品等,直觀看出,知名度低、推廣難度大、沒有服務意識和能力的品牌將被代理商所淘汰,這就更考驗品牌的額外溢價能力了。

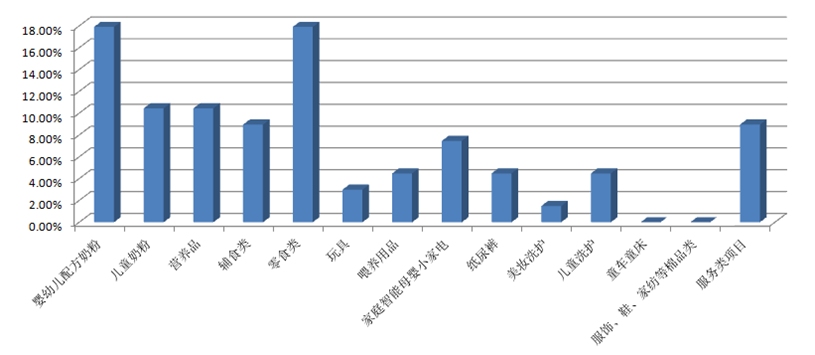

根據各個省市區級代理商的調研分析所得,嬰配粉、零食類、營養品和兒童奶粉是代理商希望增加的品類。2020 年,代理商的銷售額主要還是靠剛需性品類支撐,尤其是嬰配粉。一方面,嬰配粉品牌優化渠道的步伐加快,不斷調整代理商優勝劣汰,另一方面,代理商對嬰配粉的選擇已經趨向于高端、超高端、以及細分化和功能化的產品。

另一個值得關注的點是零食品類也成為代理商希望合作的品類,兒童零食屬于休閑零食行業下的細分領域,隨著人們健康需求的日益增加,兒童零食其賣點就在于營養、健康、無添加等,而且還有趣好玩,這也是很多傳統零食企業布局兒童零食的重要原因之一。

根據華映資本的估算,兒童零食的市場規模在2023年有望達到210億美元,約合近1500億元。從增速角度來看,兒童零食預計未來5年的復合年均增長率保持在13.7%,高于休閑零食未來5年7.8%的復合年均增長率。

產品品質越來越受關注,代理品牌看重的要素依次是產品品質、品牌知名度、品牌的服務以及品牌的動銷力。受新一代消費者選品的影響,母嬰行業將經歷到“品牌溢價”能力的考量。

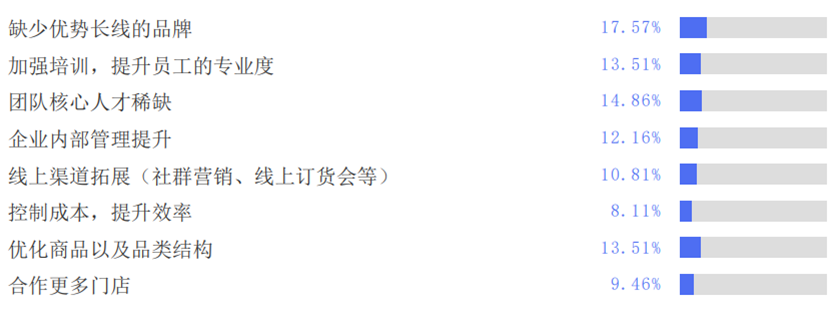

代理商大的挑戰是缺少優勢長線品牌以及優化商品和品類結構;大部分代理商想提升團隊綜合實力和增加賦能渠道的新模式。

可以看出,代理商焦慮的問題很多也很平均,在服務品牌和賦能門店的大背景下,代理商成本投入不斷提升,而利潤變得越來越薄,代理商要根據自身實際情況,在品牌、供應鏈、現金流等方面及時做出調整,提升自己的競爭力。

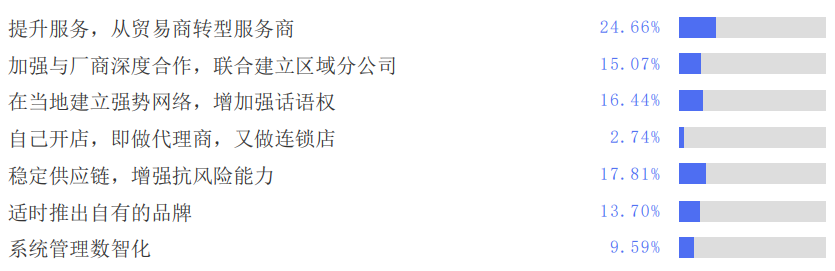

從貿易商轉為服務商,代理商的服務意識已達成為了一個共識;對上游穩定供應鏈;對下游深度精細化賦能門店,鞏固和擴大各自區域增加話語權。

![]()

直觀看出,在更難的2021年,代理商的信心和決心并沒有大幅的下降,在解決終端問題的同時贏得品牌的信任,才能在殘酷的競爭中脫穎而出。

報告小結

作為母嬰行業的中場球員,母嬰代理商承受了上下游兩端的雙重壓力。對上,代理商要承受來自上游品牌的目標考核;對下,代理商還要兼顧終端門店,保障貨源穩定,外加幫門店保住業績,擴大動銷能力和引流的重任。2020年,想要完成品牌所定的目標,竄貨亂價之風愈演愈烈,代理商應該重塑新盈利模式,靜下心來將上下游兩端精細化專業化的服務好,才是王道。

2020年代理商現狀

創立2-5年的代理商超過一半;創立6-10年和11-15年的代理商各占22%。代理商的市場覆蓋率更為集中。2020年業績持平的代理商超過37%;業績減少10-20%的也占據了22%,可以看出受去年前半段疫情的影響以及竄貨加劇的局面下,對銷售額還是形成了較大影響。不少代理商入局者是90后,很有干勁的一批人,這部分新生力量已經逐漸站穩腳跟,值得關注和期待。

2020年代理商營銷服務分析

賦能門店上,幫助門店做動銷是主要的互動活動,動銷能力的強弱更能體現在出代理商的人才儲備、專業度和運營能力。排名前三的,依次是促銷活動、引流活動和門店培訓。

同時,代理商都覺得自己團隊的服務水平專業度一般,地級代理商的人員往往以業務為導向,缺少專業運營人才,從而缺少專業服務;省級代理商則面臨兩大難題,一是人才流失嚴重,二是內部管理提升。

代理商選擇品牌的情況

產品品質越來越受關注,代理品牌看重的要素依次是產品品質、品牌知名度、品牌的服務以及品牌的動銷力。受新一代消費者選品的影響,母嬰行業將經歷到“品牌溢價”能力的考量。在品類選擇上,嬰配粉、零食類、營養品和兒童奶粉是代理商希望增加的品類。2020 年,代理商的銷售額主要還是靠剛需性品類支撐,尤其是嬰配粉,代理商對嬰配粉的選擇已經趨向于高端、超高端、以及細分化和功能化的產品。兒童零食品類以其營養、健康、有趣好玩的特點,已逐漸成為母嬰市場又一個風口。

后,作為調研發起單位,我們共同推出該報告的初衷先是讓代理商能感同身受,在調研問題設置的時候,我們就往屆調研里很少提到的點,結合當下代理商的現狀以及發展思考,增設了很多過去沒看到的問題,以點帶面,縱觀母嬰代理商全局,相信該報告能為整個母嬰行業所帶來依據、思考、能量和激勵。

評論留言