出生率下降的陰云近年來一直籠罩著母嬰行業,婦產科房間關閉、幼兒園數量減少、母嬰店銳減等負面新聞層出不窮。出生率下降的寒風也傳導到了二級市場,相關概念股股價近兩年一路走低。好孩子國際(01086)等公司的股價。HK)、寶寶樹(01761。HK),兒童耐用品龍頭,賀飛(06186。HK),奶粉賽道龍頭,近兩年不斷創出歷史新低,估值頗具吸引力。但與此同時,對于母嬰市場各個細分領域的頭部企業來說,這種人口結構的變化中存在著“危險”和“機遇”。在消費觀念升級的時代,精細化運營的優勢更加凸顯,持續加碼的政策也讓市場參與者感受到了春風的召喚。

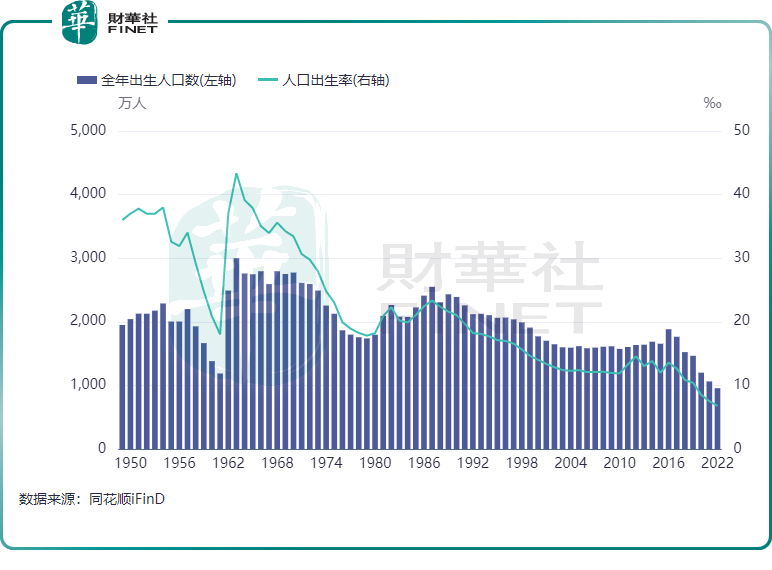

母嬰行業是近年來中國最難做的行業之一。在疫情影響、婚育年齡推遲、育齡人口減少等諸多因素的共振下,我國生育率加速下降,母嬰市場進入“生育年”。國家統計局數據顯示,2022年,我國出生人口自建國以來首次跌破1000萬,達到956萬,而出生率降至6.77‰,也創下建國以來新低。出生人口再創新高的2016年,出生人數和出生率分別為1786萬人和12.95‰。

此外,根據行業數據顯示,中國0-3歲兒童數量已從2016年的約5090萬下降至2022年的約3200萬,年復合增長率為-7.4%。新生兒數量從穩定增長進入快速下降通道,特別是2022年,我國人口總量出現負增長。對于母嬰行業,行業也從增量市場進入存量市場,市場增長相當乏力。相對于一般行業,母嬰行業的品類非常龐大,包括奶粉、紙尿褲、食品、服裝、洗護、器皿、玩具等。《嬰幼兒配方奶粉市場洞察與趨勢》報告顯示,在人口紅利和生育率下降的背景下,中國母嬰市場多個細分品類面臨負增長,其中奶粉、嬰兒輔食、紙尿褲、孕婦奶粉等品類在2022年都將出現下滑。從母嬰市場規模來看,2022年市場增速繼續下滑。國家統計局數據顯示,2000年至2018年,我國母嬰用品行業市場規模從523億元上升至2713億元,年復合增長率約為22.8%;然而,到2022年,中國母嬰用品行業市場規模將為3912億元,增幅僅為4.72%,下降趨勢明顯。

相關上市公司的成績單也可以看出,母嬰市場面臨下行壓力的沖擊,營收下滑、成本上升成為企業無法回避的事實。嬰幼兒奶粉是中國出生率下降背景下受沖擊最直接、最嚴重的子行業。作為奶粉市場的領頭羊,中國賀飛陷入了被動局面。其2022年收入多年來首次出現負增長,降幅為6.43%。2023年上半年,其收入幾乎與去年同期持平,凈利潤下降近四分之一。中國賀飛庫存周轉天數的變化可以看出,嬰幼兒配方乳粉市場消費疲軟。據同花順數據顯示,中國賀飛的存貨周轉天數近年來不斷上升,2023年上半年達到106.96天,反映出公司銷售越來越慢。此外,2022年蒙牛(02319.HK)奶粉業務收入降至38.6億元,較2019年的78.7億元下降了一半。嬰兒車市場越來越冷清。2023年,孩子王(301078。母嬰零售商SZ)暫停了門店擴張。上半年全國各地區門店平均收入和地板效率集體下滑,導致其收入和凈利潤雙雙下滑。2023年前三季度,其收入下降0.58%,歸母凈利潤下降超兩成。

雖然中國母嬰市場的黃金時代已經過去,但母嬰行業是為數不多的萬億級市場,其市場產品可以涵蓋吃、穿、玩、行各個方面,產品品類非常多樣。那么,這個巨大市場的增速還會繼續下滑嗎?是否已經到了底部階段?母嬰市場的增長受到多重因素的影響,包括生育政策、經濟形勢、育齡人群的生育意愿、消費觀念的變化和市場發展趨勢。下面我們討論生育政策、出生人口結構趨勢、消費觀念和行業轉型趨勢。

生育政策。隨著生育率的下降,我國相關政策的制定和實施正在加速。這兩年從中央到地方都出臺了鼓勵和支持生育的政策,覆蓋面更廣,對穩定生育有積極的促進作用。中國各地鼓勵生育的政策包括:提高參保人員的生育待遇,加強醫療費用保障,提高生育福利津貼,減稅和延長育兒假,甚至一些地方二孩家庭還會獲得購房補貼。這些措施對提高生育率起到了一定的作用。近日,國家統計局發布的報告顯示,2022年,我國產前篩查率為88.7%,比2021年提高了3.0個百分點,表明我國生育全過程基本醫療衛生保健服務得到加強。

這一系列鼓勵生育的政策有望在2024年逐步落地,隨著育兒成本的不斷降低,出生人口邊際有望改善。

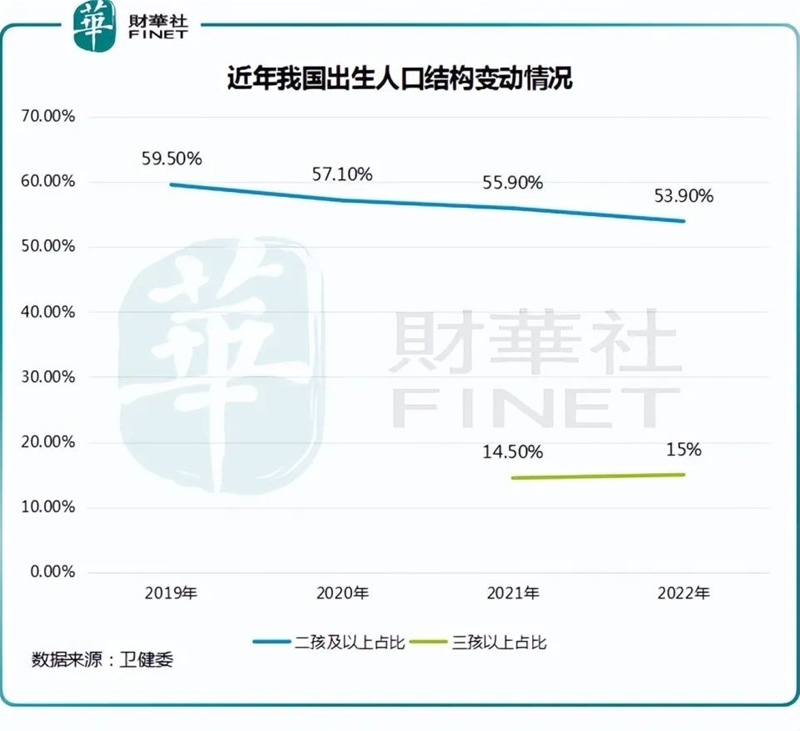

出生人口結構趨勢。雖然出生人口持續下降已經成為不爭的事實,但從出生人口結構來看,我國的“三孩”政策和一系列配套措施正在取得成效。雖然隨著政策積累效應的減弱,我國二孩數量逐年減少,但2021年三孩及以上比例有所上升,2022年達到15%,比2021年提高0.5個百分點。隨著三孩政策的不斷放開,預計三孩比例將繼續增加。

消費觀念。隨著中國傳統育兒觀念的改變,健康、個性化、品質化的消費正在進一步推高行業天花板,有望推動行業規模擴張,一定程度上抵消出生率下降帶來的負面影響。年輕一代的父母更注重孕期的品質,他們對孕期的需求更多元,在用品上更突出功能創新和場景細分。例如,根據尼爾森的數據,馬寶的平均備孕時間為四個半月,超過一半的孕婦會學習和了解相關知識,如備孕知識、飲食營養、產后修復等。

企業的精細化轉型。市場在向下遞增,但行業參與者可以隨著母嬰賽道的消費升級趨勢“向上攀升”,進入精細化、高端化、多元化時代,從中挖掘新增量。

目前市場反映的另一個現象是高端產品更受歡迎。比如好孩子國際的歐洲高端童車品牌“CYBEX”東山再起,成為對好孩子國際收入貢獻最大的品牌。2023年前三季度營收占比47.1%,比2021年的34.9%有了很大的提升。孩子王專注于以會員關系為核心的單一客戶商業模式。近日發布了“三大拓展戰略”:拓展品類、拓展賽道、拓展業態,聚焦客戶關系,創新挖掘存量結構性增量。面對近年來平臺流量持續下滑的沖擊,寶寶樹在“AI+母嬰”領域進行布局,整合AI大數據,啟動用戶精細化運營,提升品牌長尾管理能力。2022年,寶寶樹雖然繼續產生虧損,但營收同比增長11.6%。核心變現用戶流量和寶寶樹App次日留存率保持相對穩定。

預計未來幾年中國出生率下降趨勢仍將持續,鼓勵生育政策進入實施階段還需要一段時間。但總體而言,中國母嬰行業更具韌性,不僅因為市場具有剛需屬性,還因為市場消費結構的變化和各領域參與者的主動“求變”。

在線咨詢