第三季度幾乎是炎炎夏季的另一個代名詞,伴隨季節(jié)和溫度上的火熱而來的是消費市場的“旺季”。無論是對于水飲品牌,還是對于冷飲凍食等相關類目的品牌來說,第三季度都是一年中銷售占比最重的季度。而從消費者的角度出發(fā),除了春節(jié)的節(jié)慶囤貨熱潮外,Q3也是歷年來相對消費最旺盛的季度。

筆者基于線下零售監(jiān)測網(wǎng)絡,在快消品類復蘇的大背景下推出了「品類寶看板」助力品牌/零售商快速發(fā)現(xiàn)增長機遇,讓品牌方與行業(yè)人士提升及時跟上快速消費品發(fā)展趨勢、快速消費者需求變化的能力。本周,我們基于「品類寶看板」對三季度的各消費類目情況進行了分析與梳理,并挑選了其中相對而言變化較顯著、關注較集中的類目,進行分析梳理。

飲料類目

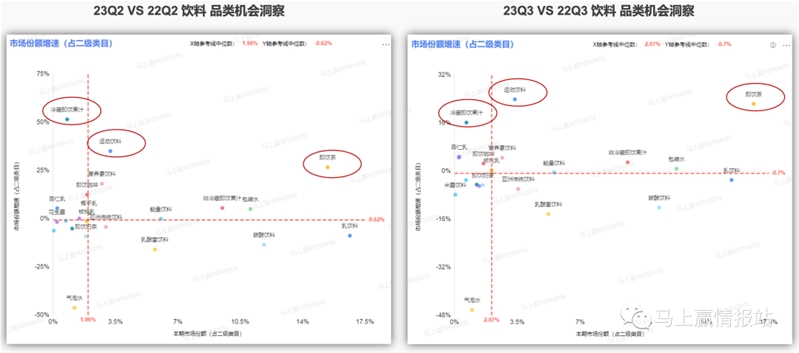

從類目整體情況看,二、三季度正是飲料銷售的旺季,而今年線下、戶外消費市場的復蘇也助推了消費者對飲料需求的激增。數(shù)據(jù)上看,飲料大類在此期間保持了整體市場份額的快速提升。其中,即飲茶、運動飲料和冷藏即飲果汁在第二、三季度的市場份額增速中均表現(xiàn)十分亮眼,在第二季度市場份額對比中,冷藏即飲果汁的增速甚至高達50%。除去銷售旺季、戶外市場復蘇等推動品類整體向好的因素外,即飲茶、運動飲料和冷藏即飲果汁這三個類目的快速發(fā)展背后,消費者對飲品是否健康的重視也起到了關鍵作用。

即飲茶

在三個快速發(fā)展的下級類目中,即飲茶的市場份額與其他兩個類目拉開了明顯的差距,在整個飲料品類中拔得頭籌。作為消費者“水替”的不二之選,更加生活化、便捷化的即飲茶正逐漸成為中國飲料市場的重要組成部分,引得新興品牌不斷入局、傳統(tǒng)飲品巨頭不斷加碼。

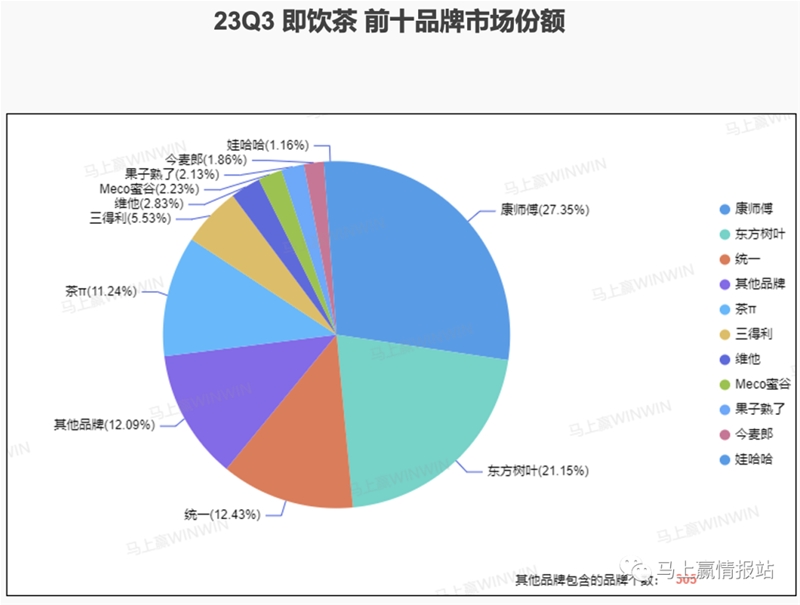

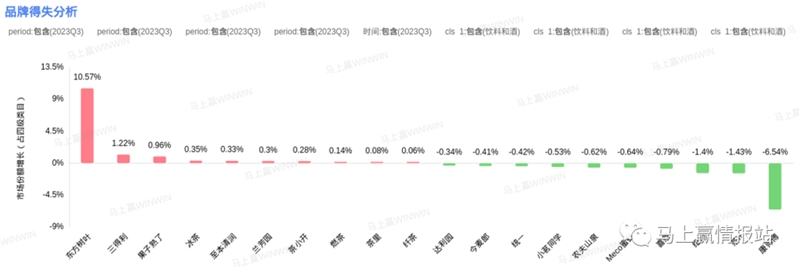

而在即飲茶賽道內(nèi),競爭也同樣激烈。盡管康師傅以27.35%的市場份額位列第一,憑借6%左右的優(yōu)勢將東方樹葉甩在身后,但這數(shù)據(jù)差異背后卻是類目內(nèi)涵的大相徑庭。康師傅、統(tǒng)一在即飲茶類目中占有大量份額的主要還是相對傳統(tǒng)的冰紅茶等有甜茶產(chǎn)品,而新晉的產(chǎn)品類型則是以東方樹葉、三得利為代表的無糖原味即飲茶。從品牌得失分析數(shù)據(jù)中也可以看出,東方樹葉的奮起直追之勢已盡顯無疑,其10.57%的數(shù)據(jù)與康師傅的-6.54%對比鮮明,占據(jù)該賽道的頭尾兩端。除第一、第二名的追逐外,即飲茶賽道內(nèi)三得利、果子熟了等后起之秀的發(fā)展也令人期待。

即飲茶類目-品牌得失分析

可以看到,消費者觀念的變更與需求的升級對即飲茶賽道的影響十分顯著。在即飲茶市場中份額有所擴張的品牌幾乎均有無糖大單品,而市場份額縮減明顯的康師傅、茶π等則是依靠有甜茶打出如今的江山。隨著年輕一代消費者健康意識的增強,他們對即飲茶的期待也更加偏向無糖、無負擔,注重“以無糖茶飲替代水”的需求和“清爽不苦澀”的口味。在這樣的趨勢背景下,雖然康師傅、統(tǒng)一等品牌也快速推出了自己有甜茶的無糖(代糖)版本、以及自己品牌的相關無甜茶產(chǎn)品,但目前數(shù)據(jù)情況看還不容樂觀,未來走勢需要進一步關注。

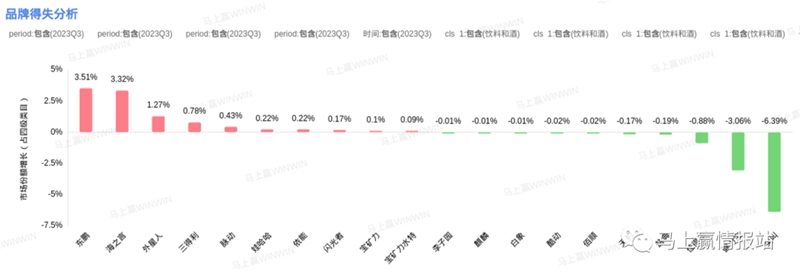

運動飲料

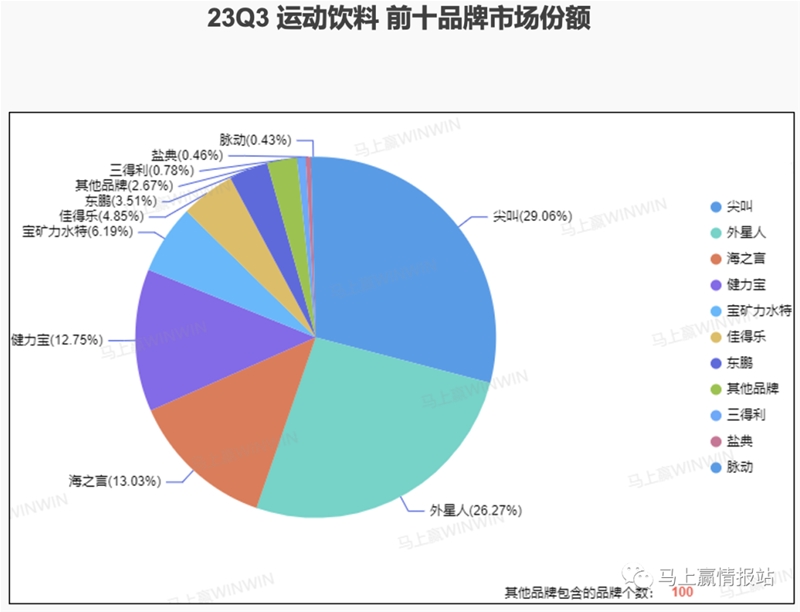

從市場數(shù)據(jù)看,運動飲料賽道內(nèi)尖叫、外星人作為前兩名的飲料品牌已經(jīng)瓜分了半壁江山,健力寶、寶礦力水特等主打電解質(zhì)的品牌也緊隨其后,市場份額相對較大。可見,抓住風口順勢而為的電解質(zhì)水飲料在運動飲料賽道內(nèi)占據(jù)主導地位,對運動飲料的市場份額擴張有較大的助推作用。

盡管同為運動飲料品牌,尖叫的市場份額發(fā)展狀況卻與東鵬、外星人等的狀況大不相同。尖叫以-6.39%的市場份額增速領跌整個運動飲料類目。這一對比也反映出消費者對健康飲品的追求滲透至其消費的多個方面:尖叫雖憑借糖、咖啡因等成分帶來的口感和效果曾經(jīng)影響了大量用戶的消費習慣與偏好,其獨樹一幟的瓶蓋也在一眾飲料中脫穎而出,但消費者健康意識的提升,以及消費者對于電解質(zhì)概念的青睞,讓尖叫多少有點掉隊,從其產(chǎn)品的市場份額也能看到份額下滑的趨勢。

反觀東鵬則是今年運動飲料賽道的一匹黑馬,其在消費者洞察的基礎之上推出的東鵬補水啦系列產(chǎn)品,迅速地跟上了電解質(zhì)水這一火熱的風口,因此也在運動飲料類目內(nèi)取得了類目內(nèi)增速第一的好成績。與東鵬類似的還有統(tǒng)一的海之言,曾經(jīng)于2014年上市的海之言在短短幾個月時間內(nèi),銷量就進入中國果汁單品的TOP10。據(jù)相關統(tǒng)計,其在上市后的第二年,也就是2015年時,銷售額曾一度逼近20億元。去年底的電解質(zhì)水熱潮,給了海之言重新乘勢歸來的機會,其以“流汗就喝海之言”的Slogan進行重新包裝登場后,后續(xù)或許也會有更好的表現(xiàn)。

運動飲料類目-品牌得失分析

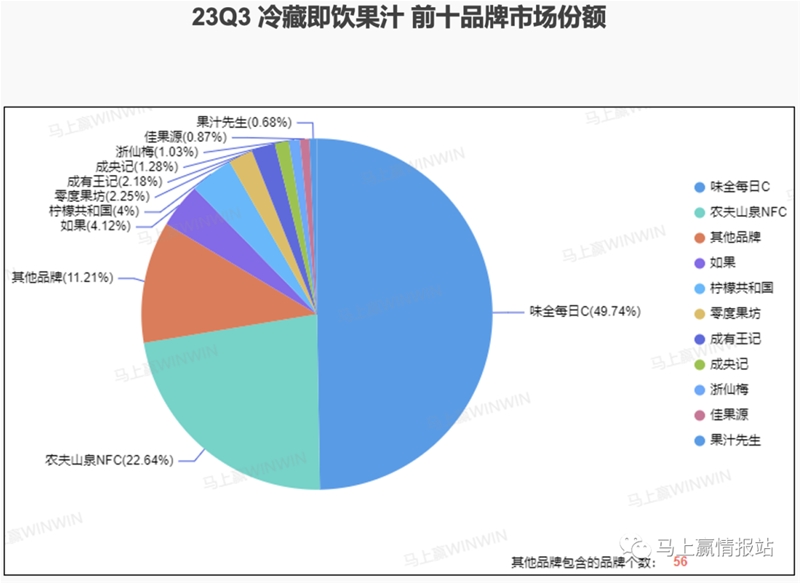

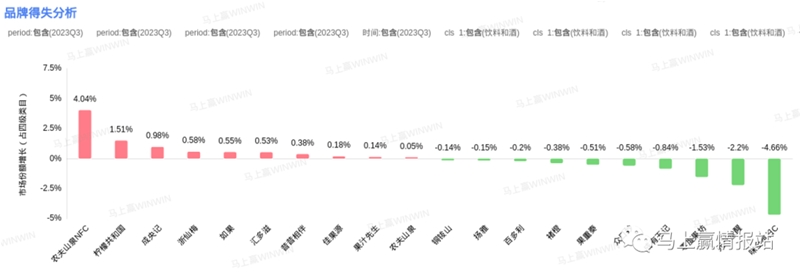

冷藏即飲果汁

對比即飲茶、運動飲料兩個賽道,冷藏即飲果汁賽道的整體市場份額還偏小,但市場增速卻毫不遜色。這也體現(xiàn)在冷藏即飲果汁內(nèi)部的市場情況之中:總體品牌數(shù)量相對偏少、頭部品牌占據(jù)的市場份額相對較高,前三品牌的市場份額甚至高達83.59%。其中,味全每日C 49.74%的市場份額可謂十分夸張,但其地位也正在受到檸檬共和國、農(nóng)夫山泉NFC等品牌的挑戰(zhàn),出現(xiàn)市場份額下降的趨勢。而果汁先生、浙仙梅、佳果源等知名度相對較低的品牌雖然市場份額不足1%,但也登上了冷藏即飲果汁的前十品牌之列,保持著市場份額正增長之勢。

不難發(fā)現(xiàn),作為新興賽道,冷藏即飲果汁正隨著健康消費的滲透而迎來潮起之時,市場和資本也逐漸將目光投擲在這一賽道中。隨著新玩家的入局與崛起、老玩家的被沖擊,我們可以相信,冷藏即飲果汁賽道內(nèi)市場格局的洗牌指日可待,老玩家唯有順應市場趨勢、及時調(diào)整適應,方能護住先前所搶占的一席之地。

冷藏即飲果汁類目-品牌得失分析

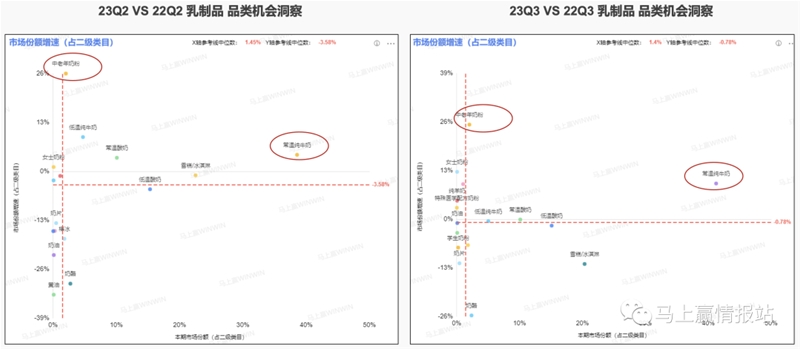

乳制品類目

在消費者健康意識大幅提升的背景下,天然具有健康屬性的乳制品需求呈現(xiàn)出剛性穩(wěn)定的特點,乳制品消費市場也延續(xù)了緩慢恢復態(tài)勢。在乳制品板塊內(nèi),常溫純牛奶40%左右的市場份額和中老年奶粉26%左右的市場份額增速均十分引人注目,分別體現(xiàn)出兩個品類“守大盤”、“抓增長”的策略。

常溫純牛奶賽道體現(xiàn)出“守大盤”傾向,市場份額的擴張不疾不徐、穩(wěn)中有進。其40%左右的市場份額體現(xiàn)出常溫純牛奶幾乎成為城市家庭的剛需,覆蓋了極其廣闊的消費者群體。而中老年奶粉賽道則以“抓增長”為重,盡管市場份額還不算大,但26%左右的增速卻令其他細分品類難以企及。這一面向中老年消費者群體的產(chǎn)品快速占領市場的現(xiàn)象,顯然受到人口老齡化趨勢的推動,中老年消費群體在市場中的話語權越來越不可忽視。

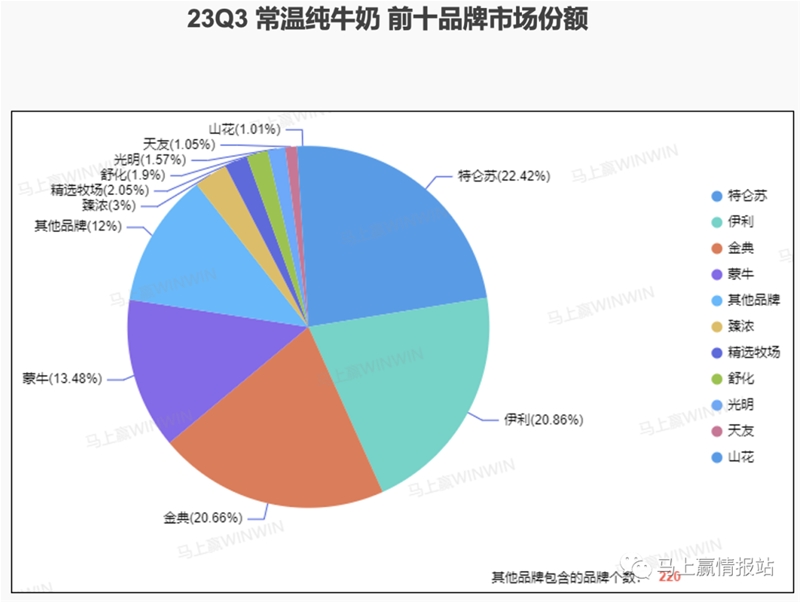

常溫純牛奶

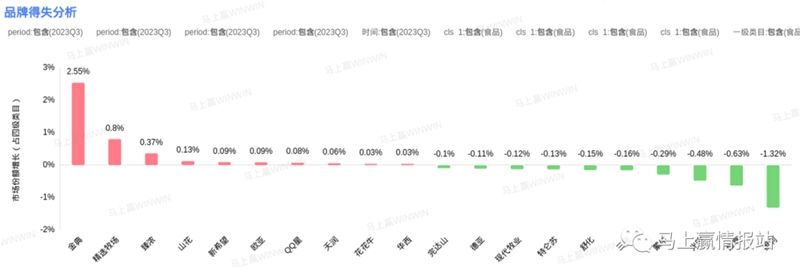

在常溫純牛奶賽道內(nèi),蒙牛、伊利旗下品牌仍占主導地位,頭部品牌的追逐賽正處于白熱化階段,市場份額位于前三位的特侖蘇、伊利和金典的差距僅僅不足2%。而從市場份額得失的角度來看,金典、精選牧場、臻濃等品牌在整體波動較小的常溫純牛奶賽道內(nèi)正不斷搶占市場,而伊利、臻享、光明等品牌則沒能在攻勢之下保住份額、出現(xiàn)一定下跌。

隨著消費者對常溫純牛奶品質(zhì)和種類的要求不斷提高,功能化和個性化的常溫純牛奶產(chǎn)品有更大的突破機會。在如今常溫純牛奶賽道內(nèi)的品牌交鋒之中不難發(fā)現(xiàn),蒙牛、伊利等品牌紛紛將中高端產(chǎn)品視作接下來的戰(zhàn)略重點所在。盡管伊利金典純牛奶市場份額增速最高、正在快速增長之中,但其絕對規(guī)模仍在蒙牛特侖蘇純牛奶之下。此外,蒙牛、伊利兩家的第三、第四條常溫白奶品牌產(chǎn)品線也已經(jīng)形成規(guī)模,伊利臻濃、舒化奶以及蒙牛精選牧場均處在較快發(fā)展之中,其市場表現(xiàn)值得期待。

常溫純牛奶類目-品牌得失分析

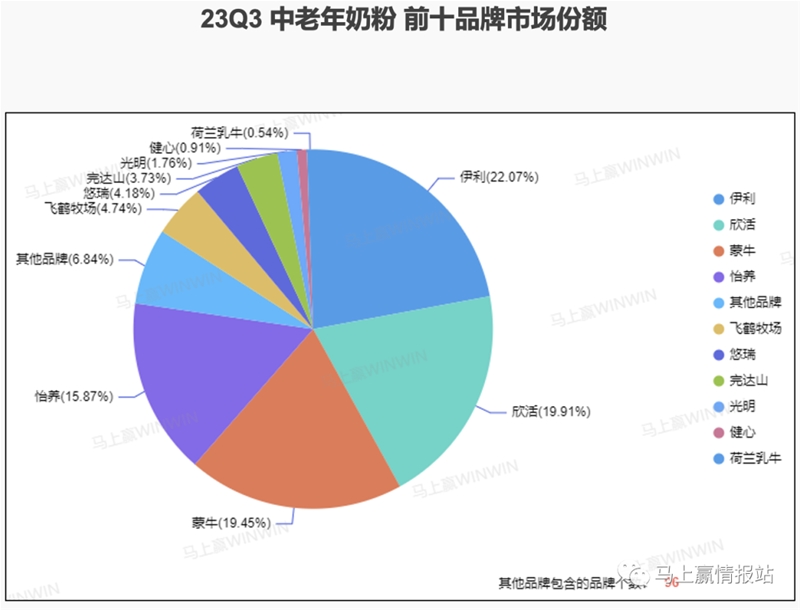

中老年奶粉

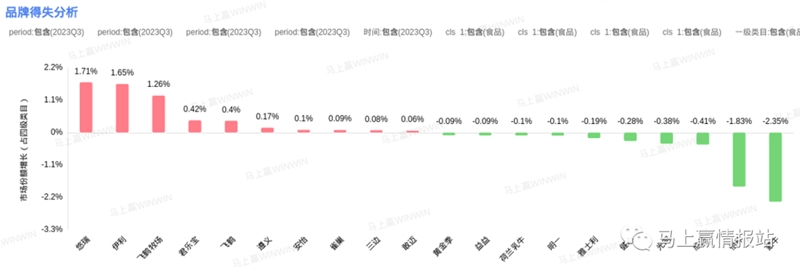

在中老年奶粉前十品牌的市場份額中,欣活、伊利、怡養(yǎng)分別位列第一、二、三名,三者之間差距并不顯著,但第四至第十名的市場份額之間則開始出現(xiàn)成倍的差距。而從市場份額變動的角度觀察,可以發(fā)現(xiàn)中老年奶粉頭部品牌的市場份額占比相對穩(wěn)定,伊利、悠瑞、飛鶴等品牌有小幅度提升,蒙牛、怡養(yǎng)等品牌市場份額則有所下降。總體來看,在中老年奶粉市場中,前三位的品牌之間呈現(xiàn)出勢均力敵之態(tài),但新品牌若把握時機也仍有突出重圍的機會。

中老年奶粉近年來強勁的發(fā)展勢頭其實并不出人意料。一方面,中國人均奶制品的消費量仍保持提升趨勢且有較大提升空間。另一方面,我國顯著的老齡化趨勢、數(shù)量日益龐大的老年人群體也為中老年奶粉的快速增長奠定了基礎。在此基礎上,作為最早走入家庭的奶制品,奶粉品類一直缺少進步與細分的迭代。談起奶粉,許多消費者的記憶也許都還停留在古早時期。隨著市場的開化與產(chǎn)品的創(chuàng)新與發(fā)展,中老年奶粉這一市場伴隨著上述兩個因素的影響而完善供給,多樣化、細分化產(chǎn)品的出現(xiàn)更好地滿足了市場需求,也點燃了市場的快速成長。

中老年奶粉類目-品牌得失分析

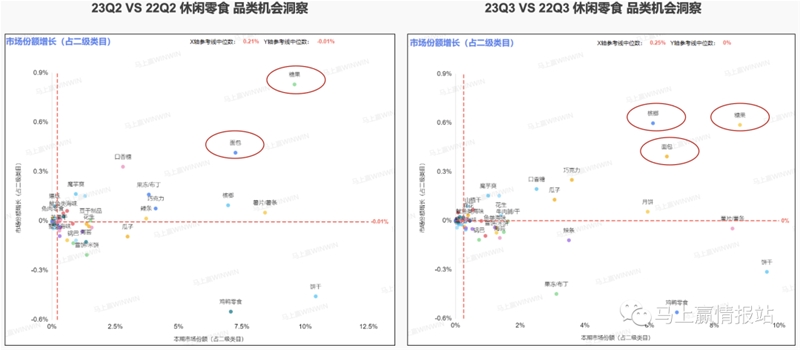

休閑零食類目

在SKU眾多、競爭激烈的休閑零食大類中,糖果、面包在第二、三季度中的表現(xiàn)均可圈可點,兼顧市場份額及其增速。從購買場景來看,面包這一細分品類在飽腹場景和休閑場景中均在消費者的選擇之列,而糖果則更多填補消費者的休閑時間。

盡管休閑零食品類給消費者留下的印象似乎并不符合前文強調(diào)的健康消費趨勢,但實際上,這一品類自帶的“情緒價值”對消費者在快節(jié)奏生活中保持心理健康有一定積極作用。尤其是糖果等能夠滿足大腦多巴胺需求、讓人感到快樂和愉悅的甜食,往往會在年輕一代消費者面臨工作、生活等壓力的時刻被選擇。

糖果

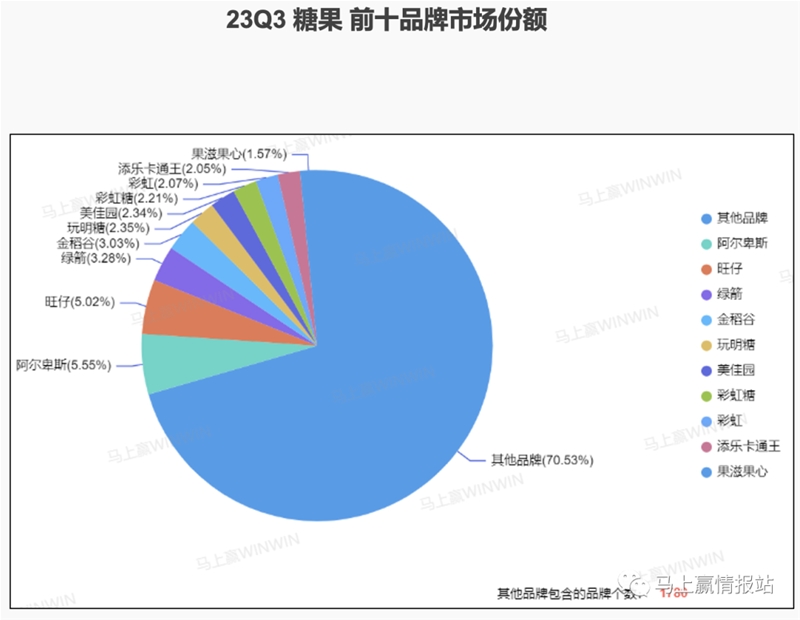

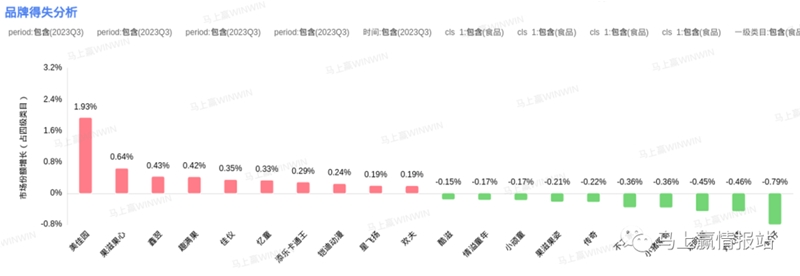

與其他類目相比,“其他品牌”占據(jù)的巨大份額是糖果賽道最大的不同。從頭部品牌的角度看,排在第一位的阿爾卑斯也僅有5.55%的市場份額,旺仔和綠箭分別以5.02%、3.28%緊隨其后。就品牌得失而言,糖果賽道內(nèi)的市場份額變動也總體偏小,增長最快的美佳園也僅有1.93%的增速。而處在市場負增長狀態(tài)的旺仔、好心情等品牌也只有不到1%的小幅收縮。總體來看,糖果市場呈現(xiàn)出品牌集中度低、市場份額分散的狀態(tài)。結(jié)合糖果類目總體保持市場份額增加的趨勢來看,糖果賽道內(nèi)新品牌與老品牌的差距較小、突出重圍的機會較大。與此同時,品牌眾多的市場格局也給零售商帶來了選品方面的挑戰(zhàn)。

糖果類目-品牌得失分析

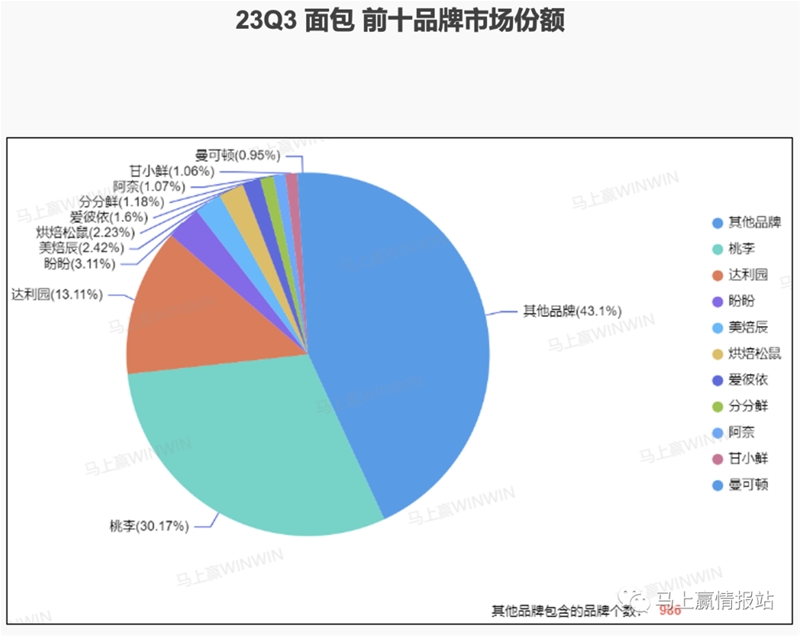

面包

在面包類目中,盡管“其他品牌”占據(jù)43.1%市場份額十分龐大,但桃李這一頭部品牌的市場份額與這一數(shù)字的差距則明顯小了許多,與糖果類目有一定的差異。但結(jié)合市場份額的變動情況來看,面包市場頭部品牌中,僅有桃李的份額排在第一且較為穩(wěn)定;達利園、盼盼等緊隨桃李之后的老品牌雖市場份額可觀,但卻難擋市場份額縮減趨勢;反倒是烘焙松鼠、甘小鮮等新出現(xiàn)的小品牌,在快速成長之下已經(jīng)擠入面包市場前十品牌之列。可見,新品牌的攻城拔寨和老品牌的創(chuàng)新求進在面包市場內(nèi)上演得格外激烈。

面包類目-品牌得失分析

方便速食、調(diào)味品類目

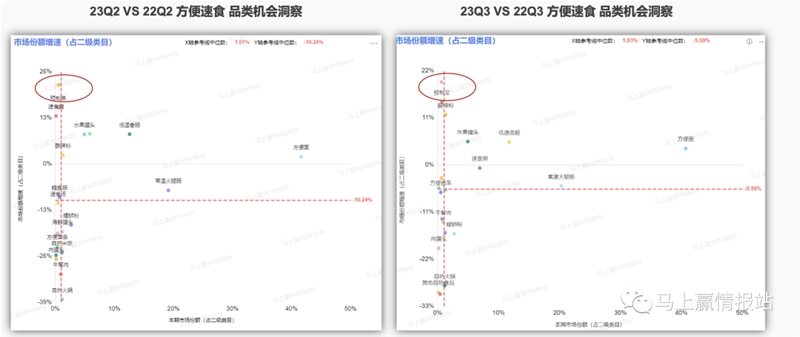

隨著去年潮起又潮落的方便速食,現(xiàn)在仍是資本市場關注的重點之一。盡管已經(jīng)不出現(xiàn)行動受限的情況,消費者們瘋狂囤積速食以備不時之需的焦慮也消退許多,但隨著工作節(jié)奏恢復到快節(jié)奏軌道,方便速食仍高頻率地出現(xiàn)在消費者的購物車之中。而在方便速食品類內(nèi)部,預制菜連續(xù)兩個季度均保持市場份額高速增長十分引人注目。兼顧便捷快速的烹飪與宣傳中的營養(yǎng)均衡,預制菜不僅逐漸走入年輕消費者的視線,助推他們在工作之余走進廚房,更成為許多餐飲企業(yè)降低經(jīng)營成本、精準掌控口味的首選。

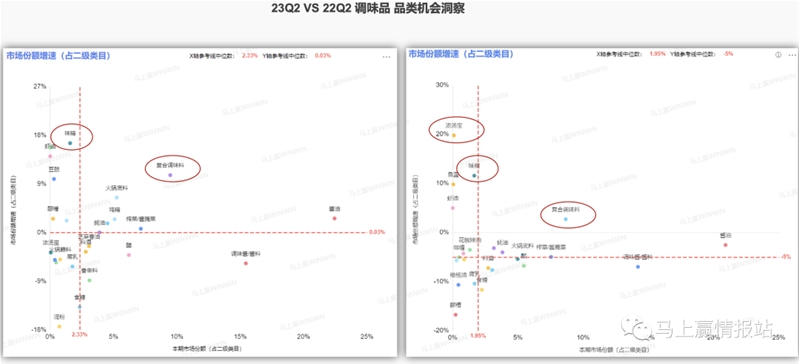

年輕消費者對健康和便捷的雙重需求也體現(xiàn)在了調(diào)味品市場的近期動態(tài)之中。可以看到,在調(diào)味品這一品類中,復合調(diào)味料作為便捷、美味的一站式調(diào)味品,持續(xù)兩個季度受到消費者的青睞;而兼具方便快捷屬性的濃湯寶,在第三季度的增長表現(xiàn)也十分突出;此外,經(jīng)歷了長期的低迷之后,味精在近兩個季度中表現(xiàn)出復蘇跡象。

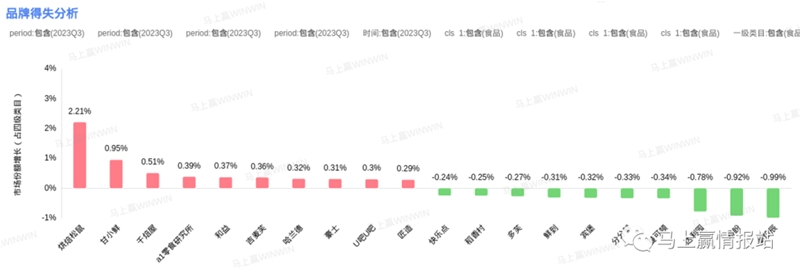

預制菜

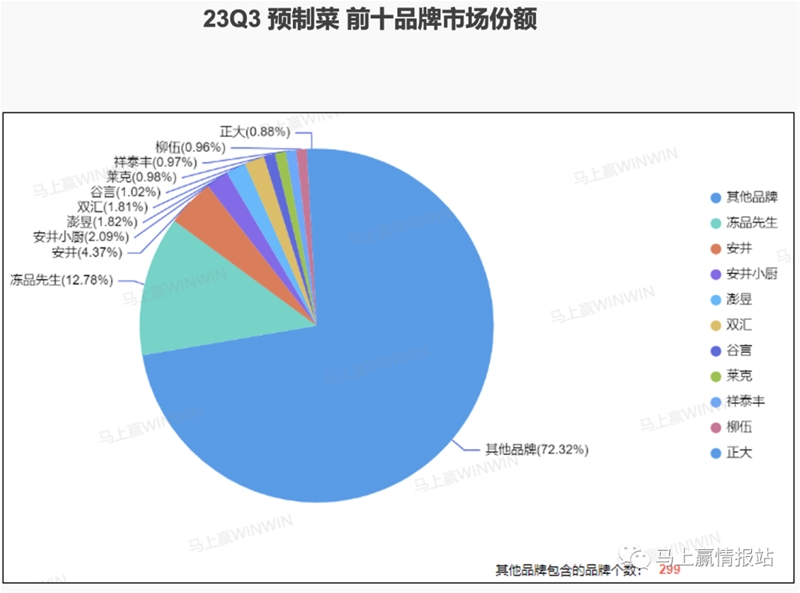

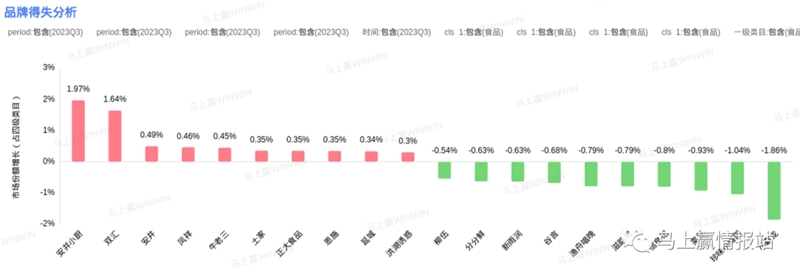

目前正熱的預制菜類目內(nèi),品牌仍較為分散,前十品牌的集中度相對偏低。作為新興賽道,預制菜市場正值起步階段,盡管安井旗下的品牌凍品先生、安井母品牌、安井小廚分別占據(jù)前三,但除凍品先生與其他品牌拉開差距較大外,整體市場格局呈現(xiàn)出相對勢均力敵的態(tài)勢。就增速而言,安井小廚以1.97%領跑,雙匯、安井、鳳祥等品牌緊隨其后;另一邊,小霸龍以-1.86%領跌,珍味小梅園、萊克等品牌也在下滑梯隊當中。

總體來看,消費者對預制菜的看法頗有兩極分化的趨勢:支持者稱其口味穩(wěn)定、便捷衛(wèi)生,反對者則認為其口味單一、食材不新鮮,甚至還有安全隱患。但無論如何,預制菜仿佛已經(jīng)滲透進消費者生活的許多角落。在淘汰率極高的餐飲行業(yè),很少有企業(yè)能拒絕預制菜大幅度降低經(jīng)營成本的誘惑。根據(jù)中國連鎖經(jīng)營協(xié)會發(fā)布的《2022 年中國連鎖餐飲行業(yè)報告》,部分頭部快餐公司的預制食品占比甚至接近 一倍 。也正因如此,在生活節(jié)奏加快、工作壓力增大的生活狀態(tài)之下,消費者對用餐便利性的需求不斷增強,也有許多消費者傾向于將預制菜與外賣放在一起進行對比和選擇。這也是以B端市場為主的預制菜轉(zhuǎn)戰(zhàn)C端市場的機遇所在:既然預制菜企業(yè)可以把美食運到餐館,那為什么不可以直接出現(xiàn)在消費者家中呢?

回歸預制菜賽道本身,其市場增速雖快,但總體市場規(guī)模仍相對較小,上升空間較大。若預制菜在未來要實現(xiàn)更大規(guī)模擴展,還需要在C端加快普及,發(fā)揮其口味穩(wěn)定、加工過程可視化等優(yōu)勢;也需要從外賣等渠道多借鑒,在價格控制、食安保障方面不斷完善,打開更大的市場。

預制菜類目-品牌得失分析

味精

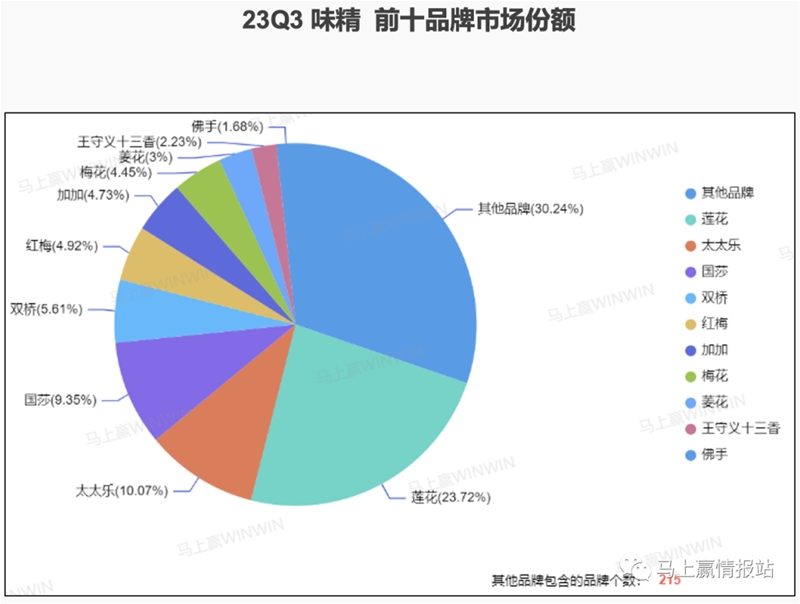

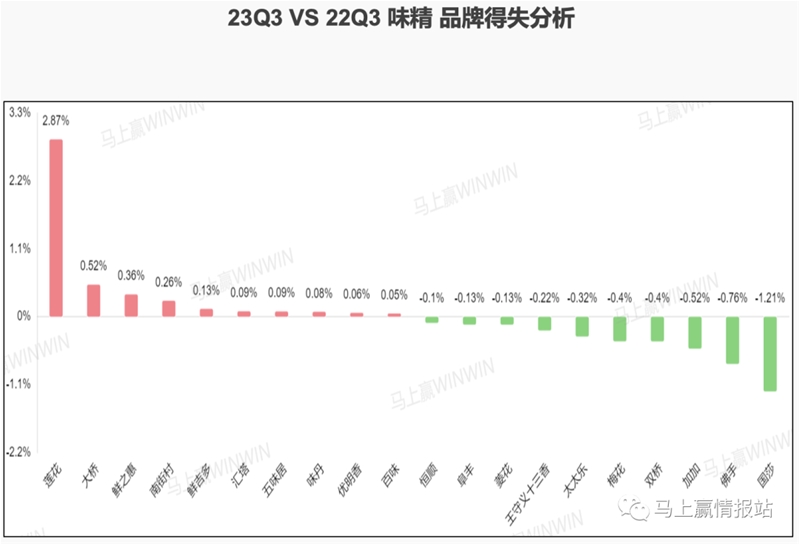

相較于其他賽道而言,味精賽道內(nèi)的前十品牌市場份額的差距相對較小,尤其是國莎、雙橋、紅梅等一眾位于中部的品牌,彼此之間僅有1%不到的差異。作為老牌調(diào)味品企業(yè),蓮花市場份額及其增速的數(shù)據(jù)表現(xiàn)均大大優(yōu)于其他品牌,可見蓮花在味精領域深耕多年的成果所在,同時,消費者對于國貨意識的增強,以及近期對于蓮花等國民品牌的趨之若鶩,也讓蓮花乘上了東風。其余市場份額呈現(xiàn)正增長的品牌則幾乎均不在前十品牌之列,體現(xiàn)出味精市場中小品牌正不斷發(fā)力、搶占市場。對比之下,國莎、太太樂、雙橋等市場份額較大的品牌則紛紛呈現(xiàn)頹勢,如何在小品牌的猛攻之下調(diào)整自身、找到新的增長點成為其當下所面臨的難題。

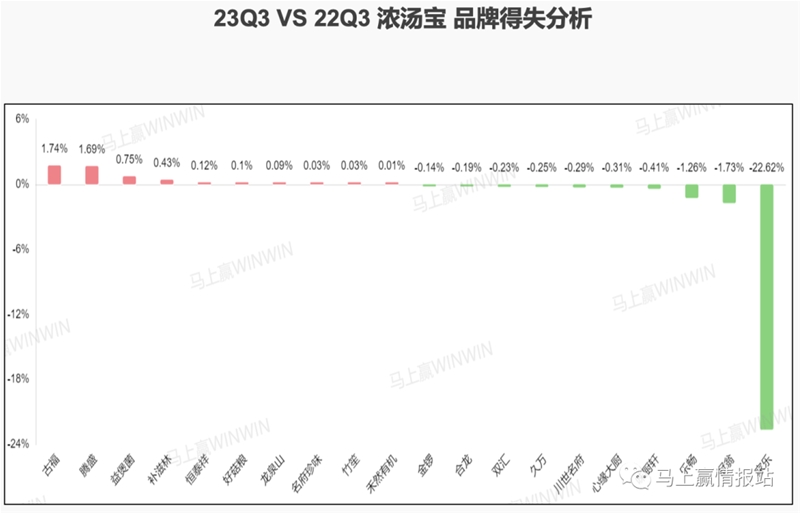

濃湯寶

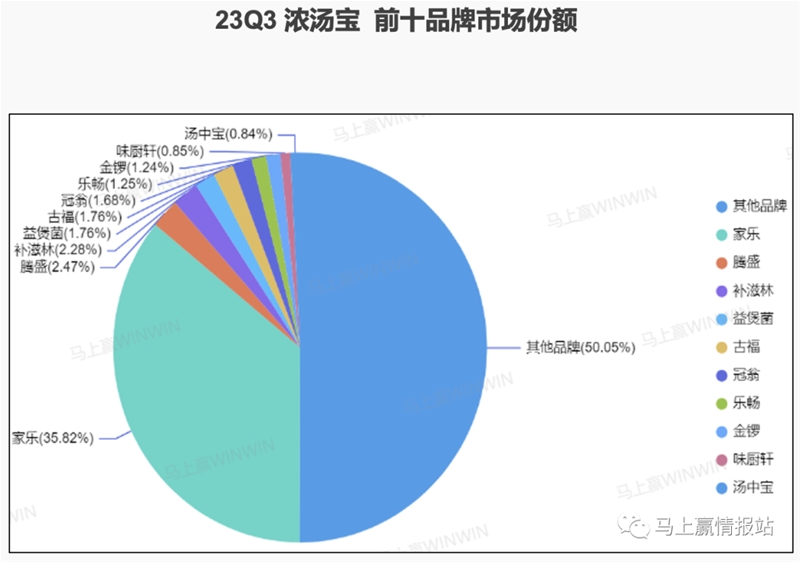

在中國這一調(diào)味品大國的市場上,近二十年內(nèi)才由聯(lián)合利華旗下品牌家樂推出的濃湯寶顯然是新面孔,其在市場中的數(shù)據(jù)表現(xiàn)的波動也相對較大。而在濃湯寶品類內(nèi)部,家樂作為第一個推出這一產(chǎn)品的品牌,其占據(jù)大部分市場份額顯然是意料之中;其他前十品牌中,哪怕是位居第二的騰盛也僅有2.47%的市場份額,其他品牌的市場份額也均在0-3%的區(qū)間之內(nèi)。

值得關注的是濃湯寶賽道內(nèi)家樂雖有一家獨大之勢但卻市場份額下降顯著,增速甚至達到了-22.62%,而其他前十品牌如騰盛、益煲菌、古福等均有所增長。對于濃湯寶這一新類目而言,從一家獨大走向多元并存正是必經(jīng)之路,也是其市場規(guī)模提升量級不可避免的一個階段。家樂的市場份額下滑雖在意料之中,但究竟應當如何應對眾多新興品牌的沖擊、維持類目中頭部地位也是其應當思索的關鍵問題。

參考資料:

網(wǎng)易數(shù)讀:《5塊預制菜,稱霸商場外賣》,https://mp.weixin.qq.com/s/HWkam2dXbUqonc6NAxgTrA。

中國連鎖經(jīng)營協(xié)會:《2022 年中國連鎖餐飲行業(yè)報告》,https://t.ynet.cn/baijia/33167231.html。

在線咨詢