零售市場品類多樣,充斥著各式各樣的品牌和產品,多數細分賽道的競爭趨于飽和,如何從趨于飽和的市場中實現突圍便是多數品牌所需要考慮的問題。目前,市場品牌信息雜亂,品牌相關研究涉獵面窄、內容淺,可能導致消費者、投資者對相關行業及品牌的認識度較低,且存在一定的認識盲點。

因此,頭豹研究院推出消費行業品牌測評研究報告,該類型報告從行業出發,厘清行業發展脈絡,明確行業競爭格局,通過頭豹研究院自建的消費品牌測評體系,對比分析頭部企業發展情況,篩選行業優秀品牌。

《2023年中國奶酪棒品牌測評研究報告》

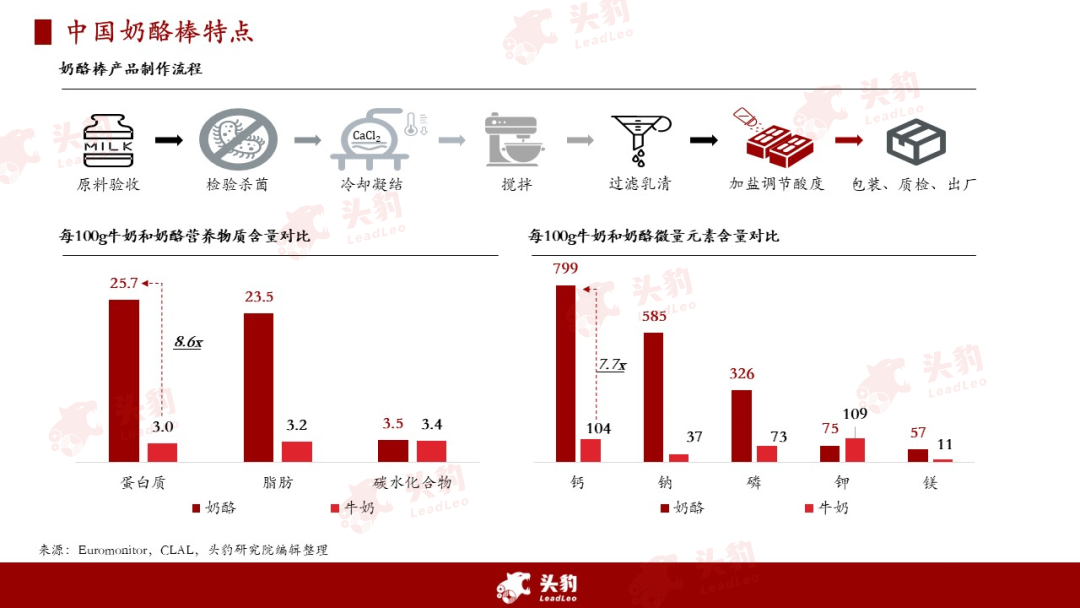

奶酪棒主要由純牛奶和芝士片制作而成,常見外觀為冰棒狀,其味道香濃可口,具有淡淡的牛奶味、香香的煉奶味,是一種老少咸宜的零食。

相比較于普通牛奶,奶酪的熱量更高和微量元素更多,奶酪棒是健康零食之一。相對比牛奶,奶酪不僅鈣含量高,且不會造成亞洲人乳糖不耐受,更適合作為亞洲人的補鈣食物之一。

奶酪按照原料成分、加工工藝不同可分為原制奶酪和再制奶酪,在原制奶酪中,較具有代表性的為藍紋奶酪、布里奶酪、切達奶酪。在再制奶酪中,常見的產品就是奶酪棒、奶油奶酪、芝士片等。再制奶酪中奶酪棒出現之后,為奶酪產品帶來了更多的消費場景,例如零食場景、烘焙場景等。現如今,奶酪棒已經成為備受當下消費者喜愛的健康零食之一。

奶制品消費存在升級趨勢,從奶粉到液態乳到固態乳。從中國人均乳制品消費量數據來看,中國消費者對奶制品的需求量在近幾年內增長較快,其中奶酪的人均消費量的增速明顯高于整體奶制品產品。中國奶酪行業受益于乳品消費升級,正處于早期快速增長階段,預計將成為未來乳制品行業的主要增長點。

2021年我國人均奶酪消費量僅為0.34kg,而同期美國可達到11.1kg,與中國飲食相近的日本奶酪消費量為2.7kg,是中國的數倍。從奶酪在乳制品的占比看,2021年中國乳制品消費中奶酪占比非常低,遠低于英、美、日等國。

中國奶酪品類銷售量目前僅占乳制品的2.4%,由此可見,中國的奶酪人均消費量及占比均有極大的提升空間。伴隨中國消費者對奶酪的需求增加,其中零食化程度較高的奶酪棒更容易受到消費者的追捧。中國奶酪棒市場充滿了潛力。

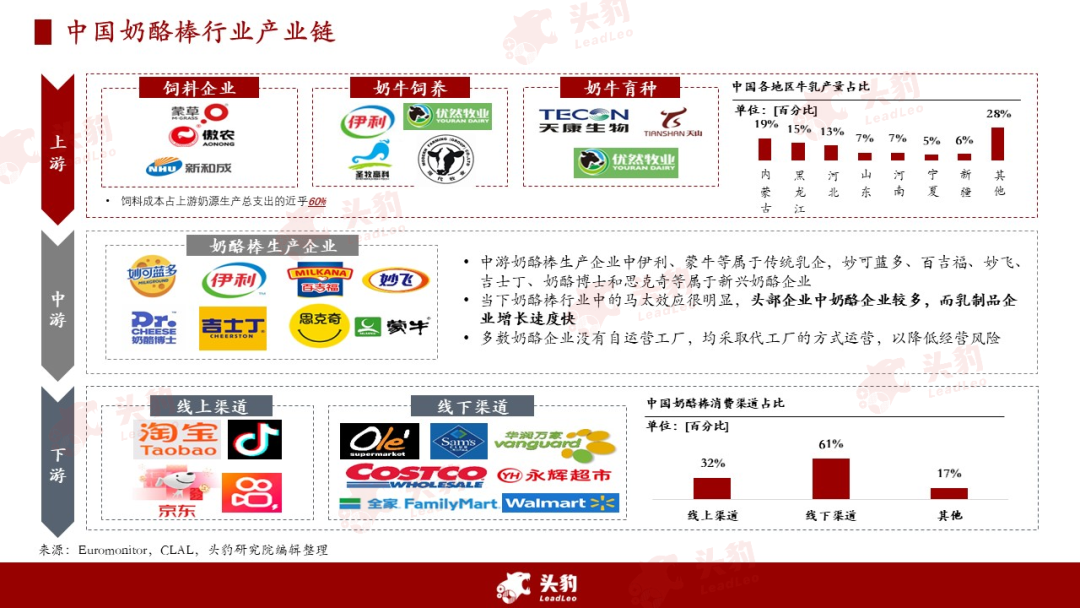

中國奶酪棒行業產業鏈包括上游奶牛飼養、奶牛育種和飼料企業,中游奶酪棒制造商,下游消費渠道商。依托乳制品行業已有的產業鏈與渠道優勢,中國奶酪棒行業已經存在完整的產業鏈,包括上游飼料企業、奶牛飼養和奶牛育種;中游奶酪棒生產企業;下游線上和線下渠道商。

奶酪棒生產企業,可分為傳統與新興兩類品牌:傳統乳企伊利、蒙牛具有較多的產業與渠道資源,未來可依托這類資源穩中求進發展;妙可藍多、百吉福、妙飛、吉士汀、奶酪博士、思克奇等奶酪新興品牌依托本土化與親民的價格搶占中國市場。當下奶酪棒行業中的馬太效應較為明顯,頭部企業中奶酪企業較多,而其中乳制品企業在奶酪業務上布局的速度較快。

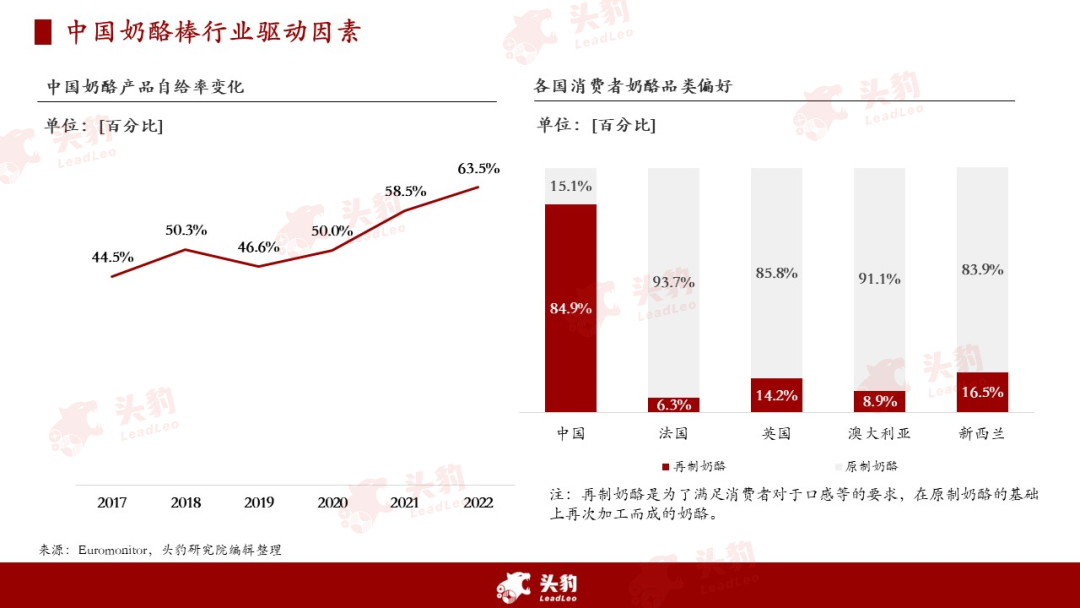

奶酪棒驅動因素可分為兩個方面來看。首先是需求端,整體來看消費升級背景下,西式餐飲習慣普及疊加乳制品消費結構升級。奶酪一直是西方人的傳統食物,90年代末才開始進入中國,由于此階段奶酪的制造技術要求較高,國內鮮有廠商會制造奶酪產品,直到目前,中國市場上的奶酪產品多數是進口產品。

自2003年之后,中國加入世貿組織以來,西方文化不斷流入中國,其中西方飲食習慣也在潛移默化之中改變中國消費者。近年來,西式餐飲文化的逐漸普及,烘焙糕點、西餐廳、奶茶等奶酪的下游B端行業隨之不斷發展。消費升級的背景下,奶酪下游端的西餐快速發展,疊加消費者對乳制品的健康要求不斷提升,同時對乳制品的口味和口感多樣性的要求更高,奶酪由于其含鈣和蛋白質高的特點,不斷被追求營養飲食產品的消費者所接受。

其次是供給端,奶酪棒本土品牌占據口味把控和下沉市場的優勢,國內奶酪棒市場機會較大。從生產端來看,一直以來國內所消費的奶酪均以進口為主,雖然近些年隨著國內乳制品廠商逐漸涉足奶酪生產,但是自主研發生產品牌商較少,多數依舊需要依靠外資代生產商。直至目前,國內消費的奶酪產品中仍有40%左右完全來源于進口。然而奶酪棒市場的情況則完全不同。根據數據,84.9%的被調查中國消費者明顯更偏好口感柔和、口味豐富的再制奶酪。本土品牌憑借對國內消費者偏好的準確把握,逐漸提升消費者對品牌的忠誠度,獲取相對于進口品牌更多的競爭優勢。

從市場發展空間來看,中國奶酪棒市場規模將會穩步增長,預計到2027年市場規模將會達到311.2億元。

中國奶酪棒的市場規模在近幾年間穩步攀升,從2018年的28.9億元增長至目前的134.7億元,預計未來2027年將會增長至311.2億元。未來奶酪棒市場規模增長的原因在于:一是,包括奶酪棒在內的眾多奶制品的需求量不斷上漲,其中離不開烘焙市場規模上漲的助力。二是,奶酪高營養和不造成乳糖不耐受的特點吸引了眾多消費者,從而奶酪的人均消費量增長。三是,奶酪制品中的零食化現象越來越明顯,奶酪棒作為零食受到更多對奶酪制品有便攜需求的消費者追捧,奶酪棒市場規模穩步增長。

盡管奶酪棒市場規模未來將會穩步增長,但是增長速度將有所放緩。年復合增長率在2018-2023年為36.0%,而2023-2027年年復合增長率預計為23.3%。奶酪棒未來市場增速放緩的原因在于:一是,奶酪中國本土化進程緩慢,奶酪棒在早期屬于小眾消費產品,發展緩慢。二是,奶酪棒市場競爭格局集中度較高,中小企業很難在市場中長期留存,因此長期來看,尾部企業存在退市風險。

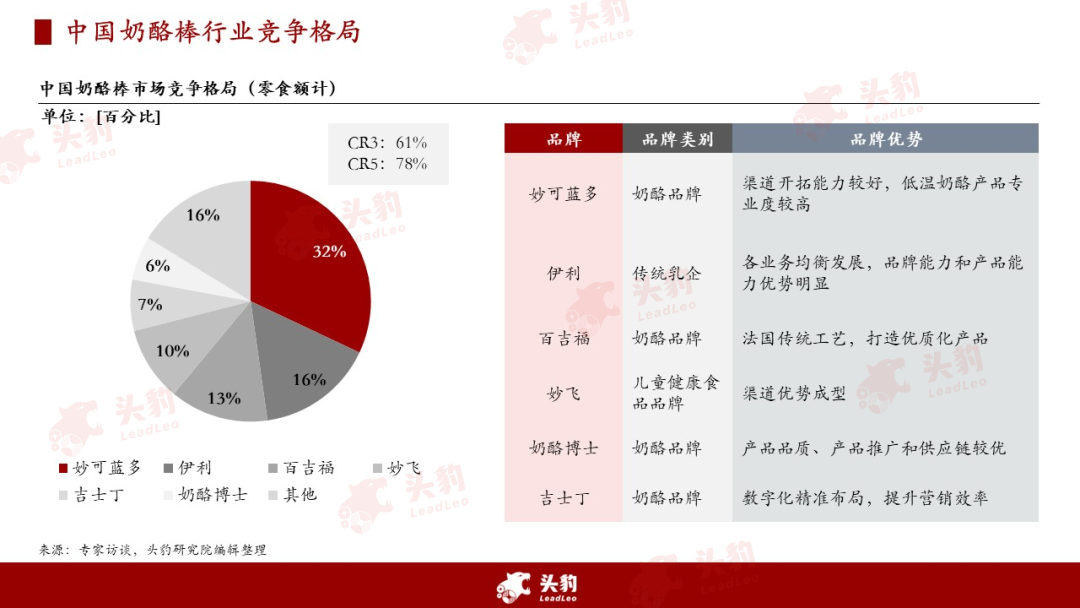

目前,中國奶酪棒市場的競爭較為集中,CR3約為61%,品牌分別是妙可藍多、伊利和百吉福。得益于本土品牌較優的渠道拓展優勢、對本地消費者偏好的把控,中國奶酪棒市場的CR5(CR5=78%)中4家均是本土品牌。

中國奶酪棒市場中市占率較大的品牌是奶酪企業和傳統乳企,其中奶酪企業較早入局,接著傳統乳企迅速延伸出奶酪業務。相對比而言,奶酪企業在渠道和營銷上的優勢明顯優于傳統乳企,而傳統乳企的品牌力和供應鏈優勢更強。傳統乳企強勢入局,未來行業內頭部企業會是乳業企業。

盡管中國奶酪棒行業中品牌數量較多,但是由于自運營工廠對于多數奶酪品牌而言成本過高,因此中國奶酪市場中的代工現象非常明顯。

目前,奶酪棒行業對于代工廠處于依賴狀態,但隨著行業的發展以及行業集中度的提升,奶酪棒品牌商對代工廠加工的需求可能會降低,屆時奶酪棒代工廠將面臨發展瓶頸。當下奶酪棒的代工廠中較為知名的是山東君君乳酪有限公司,該公司為多數知名奶酪棒品牌提供代加工服務,其中就包括妙飛、奶酪博士、思克奇、恩澤寶、安仕頓、芝仕坊等奶酪棒品牌。

奶酪棒代工廠助力奶酪棒企業發展起來,并且維持著行業內需求量與供應量的穩定。奶酪棒行業中企業多數選擇和代工廠之間合作,其主要原因在于自建工廠的成本過高,且建立工廠的周期較長,這意味著投資回報的周期也過長,因此對于中小企業而言自建工廠并不是明智之舉。

由于代工廠的存在,當下奶酪棒品牌之間“內卷”現象明顯。奶酪棒屬于再制干酪,市場門檻較低,且產品種類有限,在利益的驅動下,越來越多的品牌開始復制市場上的產品,由此帶來了嚴重的同質化競爭。由于產品的“同質化”現象非常嚴重,因此品牌之間的線下促銷活動持續加碼,行業整體“內卷”現象十分明顯。

通過對比行業中頭部企業之間的特性,中國奶酪市場競爭點包括:產品能力、品牌能力、渠道能力和產業鏈能力。

對比當下市場上的頭部奶酪棒企業,頭部企業擁有的競爭優勢基本圍繞在產品能力、品牌能力、渠道能力和產業鏈能力上。決定價值力的第一個因素是產品力,是企業的產品所能提供給消費者的效用。消費者之所以能產生與企業進行交易行為的動機,其主要誘因就是產品本身能帶給消費者使用價值。因此產品本身的效用能否滿足消費者的需求,始終是決定企業能否帶給消費者價值的一個首要因素。品牌能力則可以看做具有較高知名度和美譽度的品牌能帶給消費者更多的價值,繼而使消費者產生一種品牌偏好,其產品必然具有市場競爭優勢。分銷渠道也是決定銷售力的一個重要因素。

良好的渠道可以使企業的產品在恰當的地點、適當的時間高效地送達消費者,滿足其需求。具有較好的渠道力表現為企業具有高效合理的分銷渠道結構、適度的渠道成本及對渠道的掌控能力。產業鏈能力則是一個公司在所處行業的產業鏈橫向縱向的業務拓展能力,該能力可以抵御經營風險。

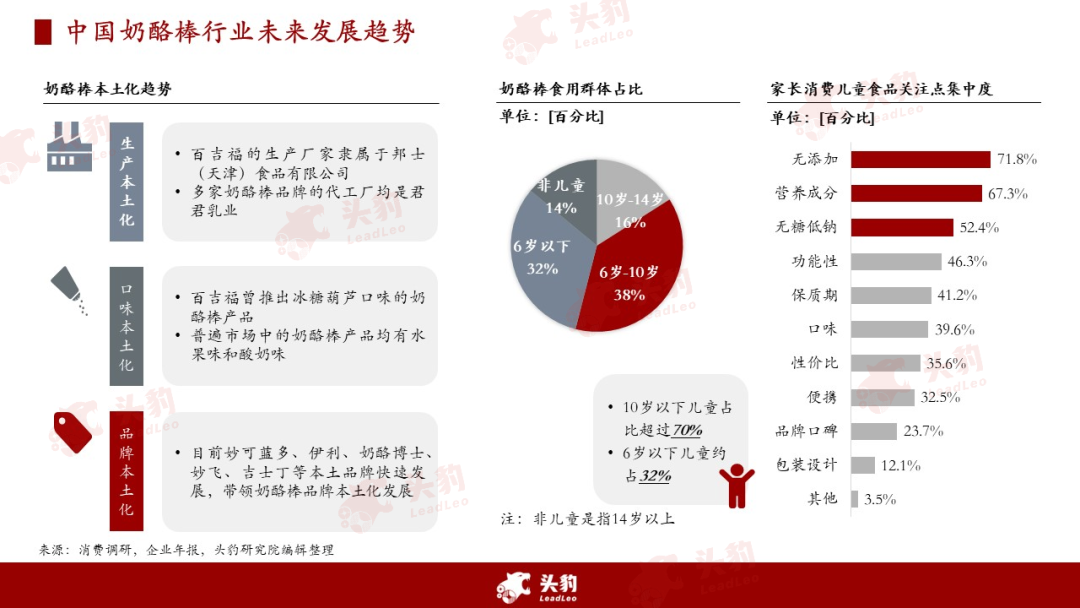

通過對奶酪棒市場的調研和分析,奶酪棒行業未來的發展趨勢主要有三點。一是,奶酪棒本土化品牌優勢凸顯,未來奶酪棒行業本土化趨勢提升。

奶酪棒本土化的趨勢具體表現在三個方面:生產本土化、口味本土化和品牌本土化。海外品牌在進入中國市場后,為了降低進口成本和境外加工成本,開始在中國境內建設工廠,從而拉近和本土品牌產品售價之間的差距。口味本土化具體表現為通過開發符合中國消費者口味的產品,以此來提升消費者滿意度。奶酪棒行業起初是以海外品牌百吉福為主,接著發展到當下以本土品牌為主的市場,此類新興本土品牌不斷發展,其競爭優勢明顯超越海外品牌。由妙可藍多、伊利、奶酪博士、妙飛等優秀國內奶酪棒品牌帶領,奶酪棒行業向本土化發展趨勢不斷深化。

奶酪棒行業內資源不斷整合,市場的集中度不斷上漲。作為奶酪市場發展較早的日本和韓國,其奶酪市場發展較為成熟。對比日韓奶酪零售市場的競爭格局情況,日本奶酪零售市場目前呈現“一超多強”的情況,而韓國則是“三足鼎立”的情況,然而無論是日本還是韓國,奶酪零售市場發展以來經歷過多次品牌之間建立合作關系不斷積累經驗,不斷整合行業內有效資源。

二是,奶酪棒產品將會呈現出向多口味化、健康化和功能化的方向發展。奶酪棒產品的同質化現象較為嚴重,由于不同品牌的奶酪棒配料表差別不大,基本包括水、干酪、白砂糖、脫脂奶粉等原材料,因此不同品牌產品口味上相似度也較高,同時產品所運用的生產加工技術水平相近。因為奶酪棒的同質化程度較高,所以品牌不斷推出新口味或者新形式的奶酪棒產品,以此增加品牌的競爭力,預計未來中國奶酪棒市場的產品將會向多口味化發展。

三是,奶酪棒產品趨于功能化發展。奶酪棒產品的食用受眾群體主要是以兒童為主,占比接近86%,其中10歲兒童占比超過70%,6歲以下兒童占比為32%。由于奶酪棒的消費者主要是低年齡兒童的家長,因此從家長角度來看,對奶酪棒產品的健康程度和功能性方面的需求更高。根據消費者調研數據,被調研消費者中71.8%會更關注奶酪棒產品中有沒有添加其他化學添加劑,例如安賽蜜、防腐劑等。67.3%的被調消費者更希望奶酪棒產品中的營養價值更高,并且52.4%的家長對“無糖低鈉”有明確的要求。目前,妙飛推出0蔗糖奶酪棒產品正好可以滿足家長的需求,并且在2021年上半年實現明顯的銷量增長。

整體行業分析完之后,我們來深入看看行業中的頭部品牌,這邊主要來看妙可藍多、伊利、百吉福、妙飛、奶酪博士和吉士丁品牌。以中國奶酪市場中各品牌的競爭點建立測評體系,維度包括五個方面。

以中國奶酪市場中競爭點分析建立測評體系,維度包括五個方面。市場表現力則是品牌直接的能力,衡量的是其市場營收能力和市場覆蓋廣度。產品能力是品牌商在市場中的競爭力基礎,一般表現在產品設計、產品質量、產品研發等方面。品牌能力通常會影響消費者的購買決策,包括品牌知名度、品牌信賴度、品牌美譽等方面。渠道能力對于當下品牌而言較為重要,一般體現在渠道布局的深度和廣度、渠道布局的有效性、自建渠道的能力等。產業鏈能力則標志著產品的未來發展能力,通常包括產業鏈橫縱向布局能力、產業鏈數字化轉型能力等。

市場表現力維度包括中國市場營收能力和市場覆蓋力維度,其中市場應收能力權重更高,本體系擬定其占比為60%,而市場覆蓋廣度為40%。其中原因在于營收能力是最基本的市場表現力因素,一個品牌營收規模標志著該品牌在市場中的地位。

品牌能力則包括品牌年份、品牌知名度、品牌美譽度、品牌忠誠度和社會責任度二級指標,其中品牌知名度和美譽度較為重要。品牌知名度和美譽度是消費者消費產品時首先會考慮到的因素,同時也是產品可以抬高定價的根本力量。

知名度和美譽度較高的品牌從發展初期到成熟期之間,可以建立起消費者和品牌之間的信任,且隨著信任度的提升,品牌推出新產品時,消費者接受度會更高。因此本體系中美譽度權重為40%,知名度為30%,其他二級指標權重均分。

產品能力的重點在于產品品質,因此產品能力中的產品品質權重為40%,其他二級指標包括產品外觀設計、產品安全性和產品研發力的占比均為20%。

渠道能力包括渠道布局度、渠道運營有效性、物流能力和渠道自建能力,其中更主要是渠道布局能力,該細分維度包括線上線下渠道布局廣度和深度。

評價體系最終結合市場表現力、品牌能力、產品能力、渠道能力和產業鏈能力,五個方面的評分取平均數。從綜合評分來看,妙可藍多、伊利和百吉福得分為前三位,其中妙可藍多和伊利的得分較為接近。

各品牌目前的評分高低基本符合品牌競爭格局的排名,相對劣勢的品牌和前三的品牌之間存在明顯差距,弱勢品牌的發展可能難以短時間趕超前三個品牌,未來的奶酪棒市場中市場份額高的品牌將會出現在品牌測評系統得分較高的三大品牌中。

奶酪棒將奶酪市場的主體需求逐步由餐飲端引流至零售端,依托家庭消費的奶酪棒行業未來存在巨大的增長潛力。相信未來奶酪棒行業整體發展的空間較大,各品牌之間的通力合作機會增加,品牌化發展不斷加深,各企業將利用各自優勢力爭行業中的龍頭地位。在奶酪棒市場的熱潮之下,各新興本土奶酪棒品牌將吸引更多投資者的關注,奶酪棒行業中企業未來或存在較多投資機會。

在線咨詢