近幾年,隨著消費者對腸道健康的認識日益深刻,我國益生菌產業快速發展。作為增速飛快的領域之一,益生菌已經突破功能原料本身,活躍在各個品類中。但同時,伴隨消費者對益生菌功效和科學認知程度的提升,諸如存活量、耐受性、有效性等問題逐漸獲得消費者的關注。

那么目前市場上消費者對于益生菌產品的反饋到底如何?隨著消費者食用習慣的養成,益生菌該如何解決更便捷、更高頻次的消費訴求?圍繞益生菌,還有哪些不同的場景和品類能夠嘗試?

基于2022年天貓益生菌產品消費者的電商評價數據,從產品功能、適用人群、味道適口性等等維度,以及產品存在的痛點做深入的挖掘,希望能給相關品牌一些有力的洞見和幫助。

#01

2

成分功效、味道、性價比

是消費者決策的主要考量

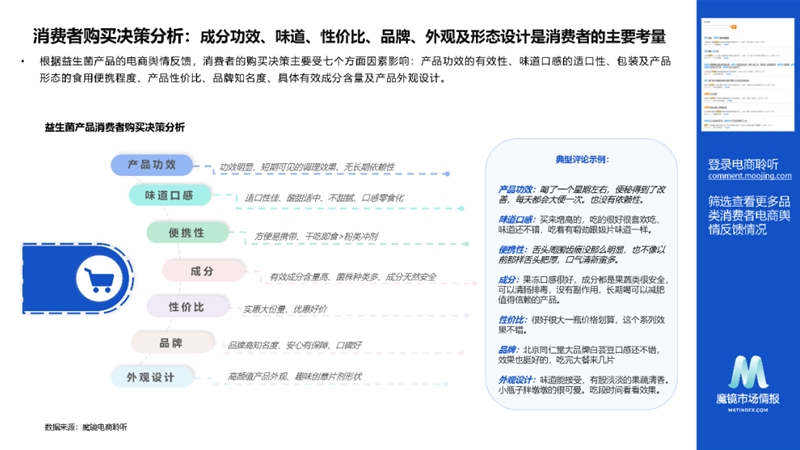

根據益生菌產品的電商輿情反饋,消費者的購買決策主要受七個方面因素影響:

(1) 產品功效的有效性

(2) 味道口感的適口性

(3) 包裝及產品形態的食用便攜程度

(4) 產品性價比

(5) 品牌知名度

(6) 具體有效成分含量

(7) 產品外觀設計

圖源:魔鏡市場情報

#02

2

產品功能、適用人群、

味道適口性為核心關注維度

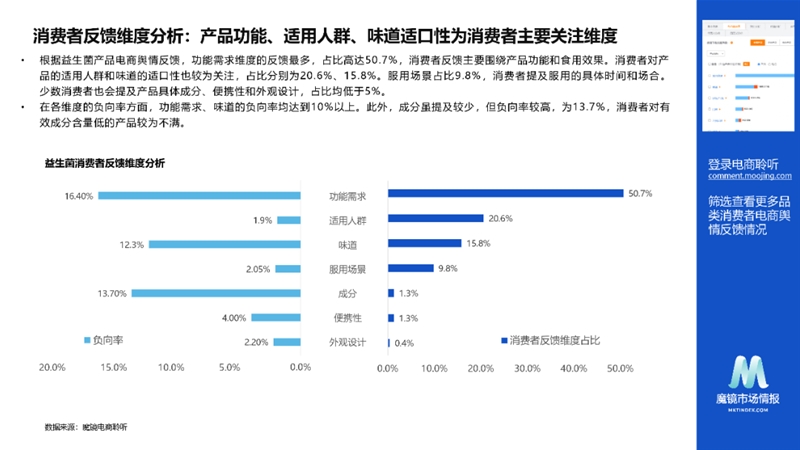

從益生菌產品的消費者評價反饋可以發現,功能需求維度的反饋最多,占比高達50.7%,消費者反饋主要圍繞產品功能和食用效果。消費者對產品的適用人群和味道的適口性也較為關注,占比分別為20.6%、15.8%。服用場景占比9.8%,消費者提及服用的具體時間和場合。少數消費者也會提及產品具體成分、便攜性和外觀設計,占比均低于5%。

在各維度的負向率方面,功能需求、味道的負向率均達到10%以上。此外,成分雖提及較少,但負向率較高,為13.7%,消費者對有效成分含量低的產品較為不滿。

圖源:魔鏡市場情報

功能需求分析

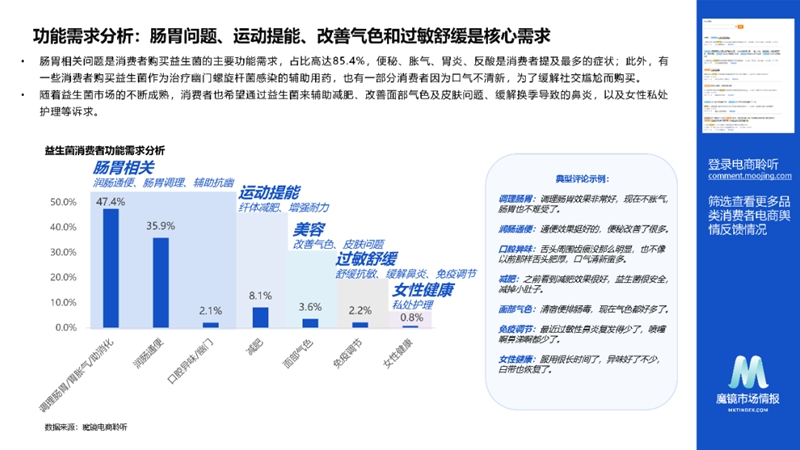

腸胃相關問題是消費者購買益生菌的主要功能需求,占比高達85.4%,便秘、脹氣、胃炎、反酸是消費者提及最多的癥狀;此外,有一些消費者購買益生菌作為治療幽門螺旋桿菌感染的輔助用藥,也有一部分消費者因為口氣不清新,為了緩解社交尷尬而購買。

隨著益生菌市場的不斷成熟,消費者也希望通過益生菌來輔助減肥、改善面部氣色及皮膚問題、緩解換季導致的鼻炎,以及女性私處護理等訴求。

圖源:魔鏡市場情報

適用人群分析

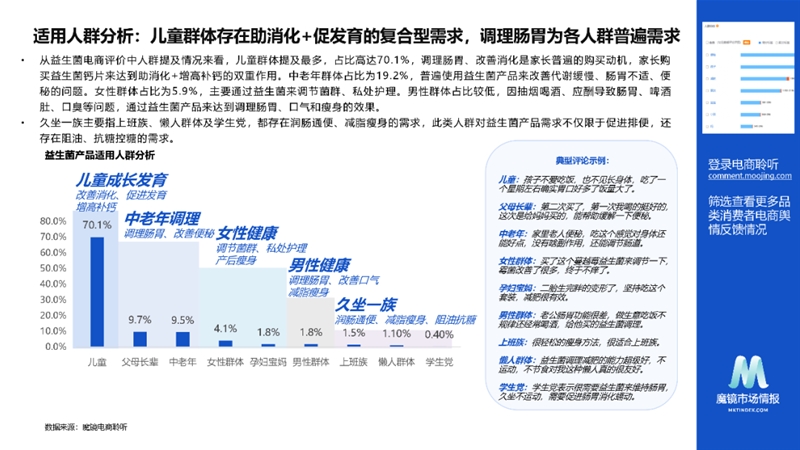

從益生菌電商評價中人群提及情況來看,兒童群體提及最多,占比高達70.1%,調理腸胃、改善消化是家長普遍的購買動機,家長購買益生菌鈣片來達到助消化+增高補鈣的雙重作用。

中老年群體占比為19.2%,普遍使用益生菌產品來改善代謝緩慢、腸胃不適、便秘的問題。女性群體占比為5.9%,主要通過益生菌來調節菌群、私處護理。男性群體占比較低,因抽煙喝酒、應酬導致腸胃、啤酒肚、口臭等問題,通過益生菌產品來達到調理腸胃、口氣和瘦身的效果。

久坐一族主要指上班族、懶人群體及學生黨,都存在潤腸通便、減脂瘦身的需求,此類人群對益生菌產品需求不僅限于促進排便,還存在阻油、抗糖控糖的需求。

圖源:魔鏡市場情報

味道分析

在益生菌產品的味道維度,消費者反饋主要圍繞口感香氣和多元口味兩方面。

口感香氣占比為63.5%,消費者對具有悅人香氣、酸甜適中、不過分甜膩的產品較為青睞,評價較高,產品適口性較大程度地影響消費者體驗,影響按時服用地習慣養成。

在具體的多元口味方面,占比為36.5%,其中:

奶香風味占比較高,為27.7%,產品形態主要為咀嚼片、粉類沖劑,大眾對類似“奶粉”、“奶片”的產品形態和口味接受度較高;

甜品風味主要為巧克力、香草口味,主要應用于益生菌蛋白粉產品,部分消費者表示此類口味還有增強飽腹感的效果;

水果風味主要為藍莓口味,產品形態主要為果凍、咀嚼片,酸甜口味較為解膩。

圖源:魔鏡市場情報

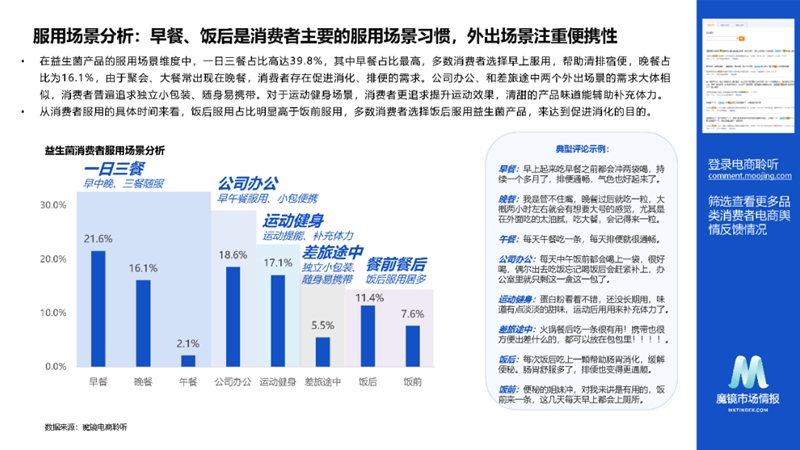

服用場景分析

在益生菌產品的服用場景維度中,一日三餐占比高達39.8%,其中早餐占比最高,多數消費者選擇早上服用,幫助清排宿便,晚餐占比為16.1%,由于聚會、大餐常出現在晚餐,消費者存在促進消化、排便的需求。

公司辦公、和差旅途中兩個外出場景的需求大體相似,消費者普遍追求獨立小包裝、隨身易攜帶。對于運動健身場景,消費者更追求提升運動效果,清甜的產品味道能輔助補充體力。

從消費者服用的具體時間來看,飯后服用占比明顯高于飯前服用,多數消費者選擇飯后服用益生菌產品,來達到促進消化的目的。

圖源:魔鏡市場情報

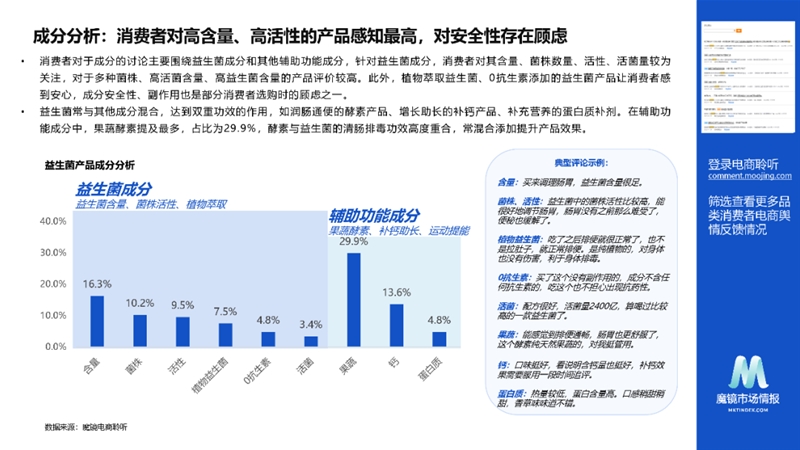

成分分析

消費者對于成分的討論主要圍繞益生菌成分和其他輔助功能成分。

針對益生菌成分,消費者對其含量、菌株數量、活性、活菌量較為關注,對于多種菌株、高活菌含量、高益生菌含量的產品評價較高。此外,植物萃取益生菌、0抗生素添加的益生菌產品讓消費者感到安心,成分安全性、副作用也是部分消費者選購時的顧慮之一。

益生菌常與其他成分混合,達到雙重功效的作用,如潤腸通便的酵素產品、增長助長的補鈣產品、補充營養的蛋白質補劑。在輔助功能成分中,果蔬酵素提及最多,占比為29.9%,酵素與益生菌的清腸排毒功效高度重合,常混合添加提升產品效果。

圖源:魔鏡市場情報

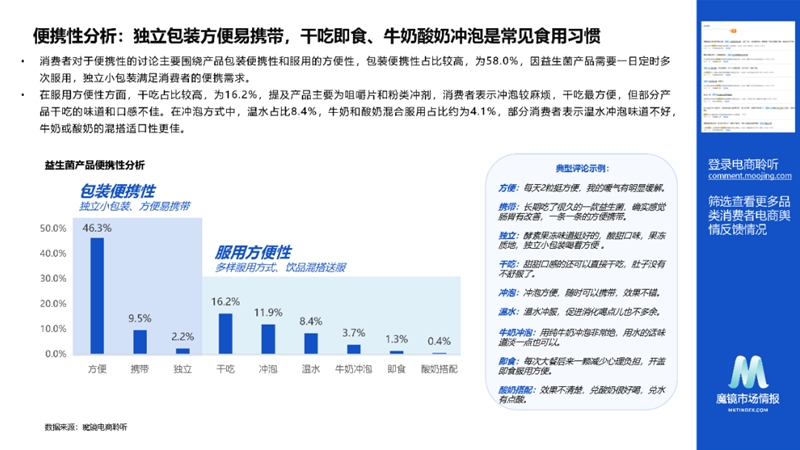

便攜性分析

消費者對于便攜性的討論主要圍繞產品包裝便攜性和服用的方便性,包裝便攜性占比較高,為58.0%,因益生菌產品需要一日定時多次服用,獨立小包裝滿足消費者的便攜需求。

在服用方便性方面,干吃占比較高,為16.2%,提及產品主要為咀嚼片和粉類沖劑,消費者表示沖泡較麻煩,干吃最方便,但部分產品干吃的味道和口感不佳。

在沖泡方式中,溫水占比8.4%,牛奶和酸奶混合服用占比約為4.1%,部分消費者表示溫水沖泡味道不好,牛奶或酸奶的混搭適口性更佳。

圖源:魔鏡市場情報

外觀設計分析

消費者對于外觀設計的討論較少,主要圍繞外包裝的外觀設計和產品形狀設計進行討論。外包裝設計占比60.8%,高顏值外觀對消費者有一定的吸引作用。

關于產品形狀設計的討論主要針對片劑產品,部分可愛、小動物形狀的片劑有效吸引了消費者,可愛的外觀結合好吃的口味更易讓消費者養成服用習慣。

圖源:魔鏡市場情報

#03

2

產品痛點:實際食用效果不達預期

不良反應引發不滿

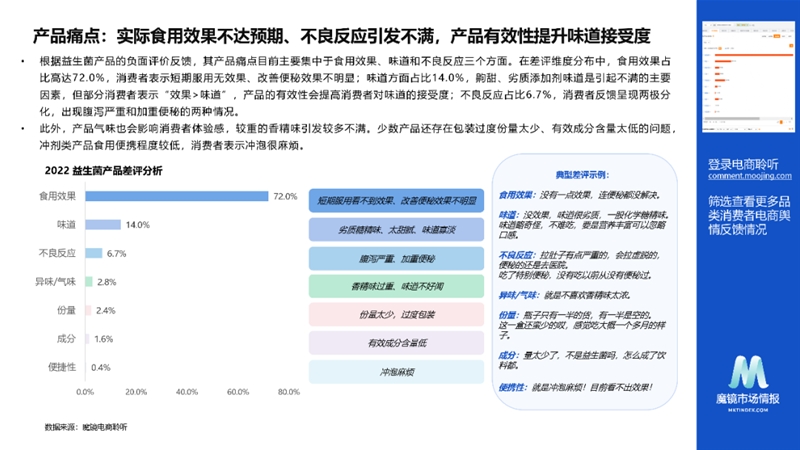

根據益生菌產品的負面評價反饋,其產品痛點目前主要集中于食用效果、味道和不良反應三個方面。

在差評維度分布中,食用效果占比高達72.0%,消費者表示短期服用無效果、改善便秘效果不明顯;味道方面占比14.0%,齁甜、劣質添加劑味道是引起不滿的主要因素,但部分消費者表示“效果>味道”,產品的有效性會提高消費者對味道的接受度;不良反應占比6.7%,消費者反饋呈現兩極分化,出現腹瀉嚴重和加重便秘的兩種情況。

此外,產品氣味也會影響消費者體驗感,較重的香精味引發較多不滿。少數產品還存在包裝過度份量太少、有效成分含量太低的問題,沖劑類產品食用便攜程度較低,消費者表示沖泡很麻煩。

圖源:魔鏡市場情報

#04

2

總結

一直以來,在“藍帽子”之外,國內并沒有專門針對普通食品類型的益生菌標準。這導致目前頭部益生菌廠商的專業產品,只能通過固體飲料、壓片糖果、奶粉、果汁等標準進入市場銷售。

沒有標準,不僅給消費者帶來食品安全的隱患,也給國內益生菌行業發展帶來了困惑。目前的無序競爭,讓大量低端代工益生菌品牌涌入市場,帶來了產品同質化,隨之而來的價格戰讓部分代工品牌盲目降低成本,導致產品品質難以保證,甚至不承諾產品的活菌數,同時為了促進市場銷售,往往在銷售中過程存在夸大功效的情況。

隨著益生菌應用的深度和廣度逐年增加,消費者認知度和期望值會越來越高,這就需要政府合力出臺針對益生菌的產品標準,同時各大品牌還要引導和滿足消費者,提高益生菌活性,增加消費者產品的體驗度,才能將千億市場打開。

在線咨詢