剛剛發布的 2022 年中報,可以說是李寧近五年重要的一份成績單。

盡管有疫情影響,但是,從國潮崛起到“愛國消費運動”,李寧無疑是大的受益者。這兩大紅利為李寧帶來了向上突破的機會,無論是市場份額還是高端化,李寧在過去一年都做得很有聲色。

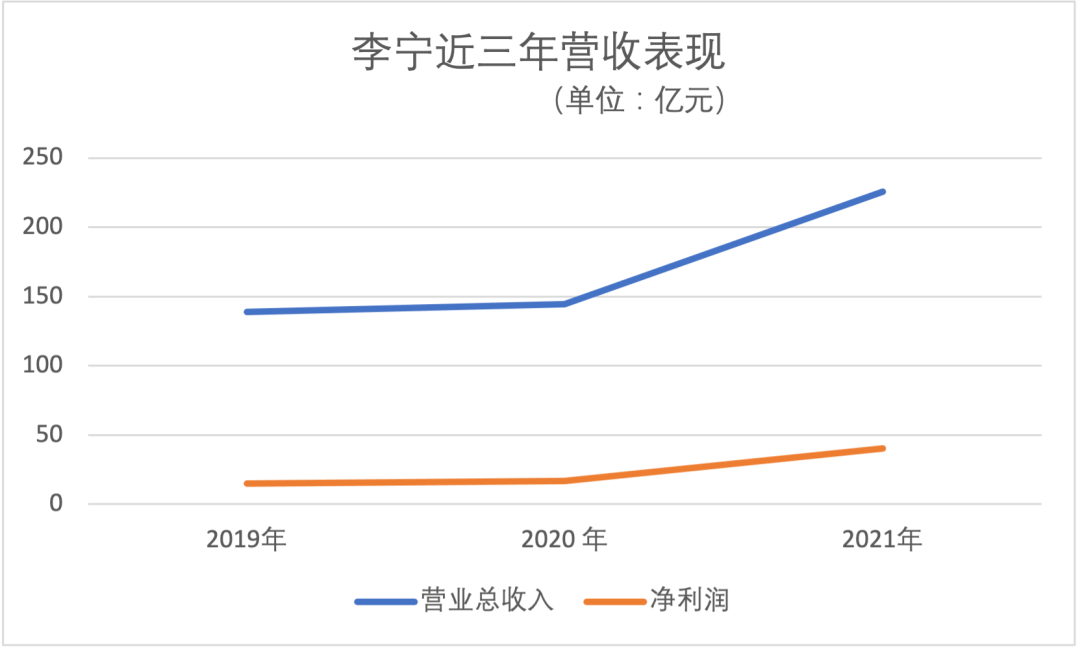

過去 3 年多,盡管出現新冠疫情,李寧也一直表現出色。2021 年,其營收更是突破兩百億元,凈利潤同比增長 136.1%。

數據來源:李寧財報

但對于李寧,當下是一個新的拐點。快速觸發消費者熱情的事件可遇不可求,今年上半年已經回歸常態。李寧未來想要進一步提升,得回歸到公司基本面上。

具體來看,這是一份喜憂參半的中期成績單。在截至 6 月 30 日的 2022 年上半年,李寧營收同比上升 21.7% 至 124.09 億元,凈利潤同比增長 11.6% 至 21.89 億元。

對于這個數字,市場給出了正面反應。8 月 12 日,中報發布當天,李寧的股價跳空高開,以 70.1 港元收盤,漲幅達 4.78%。8 月 15 日,李寧股價再漲 1.71%,新市值 1867 億港元。

不過,李寧的毛利率從 55.9% 下降至 50%,凈利率由 19.2% 下降至 17.6%。增收不增利,也就是說,受到包括疫情在內的各種因素影響,李寧仍在快速增長,但生意越來越難做了。

李寧將上半年部分指標下滑歸結為新冠疫情反復及原材料成本的大幅上升。根據招商證券的數據,7 月和 8 月(截至 8 月 10 日),李寧零售額增長 10-15%。李寧聯席行政總裁錢煒在中報發布后的媒體溝通會上透露,“ 7 月份開始進入恢復,8 月份又比7月份表現更好一些,但是整體的客流依然還沒有完全恢復。”

“疫情的負面影響難以避免,再加上國際形勢變化,我們認為下半年的消費環境依舊不明朗,因此對下半年的營收持審慎態度。”錢煒說,“我們將維持年初的預期,預計集團全年將有 10%-20% 的高段增長至 20%-30% 的低段增長。”

疫情影響的不只是實體店,還帶來供應鏈、消費意愿等一系列問題。這種影響在本土運動品牌增長迅猛的 2021 年下半年就已經顯現。

李寧的中報表示,經營效率改善在一定程度上降低新冠疫情的負面影響。

零售轉型、提升效率以及“中國李寧”和“ LI-NING1990 ”兩個高端品牌,是李寧能否繼續向上走的三個重要觀察窗口。

01 零售轉型還能挖潛多少?

從傳統批發式模式轉向以零售為導向,是李寧經歷了 2012 年庫存危機后便確定的基調。李寧本人于 2014 年回歸公司管理一線后,第二年扭虧為盈,2018 年公司營收突破百億。在這個過程中,除了凝聚人心,李寧實際上還是在圍繞零售轉型發力。

那段時間,李寧本人一直保留著“代理 CEO ”的頭銜,他也從不諱言對找到繼任者、自己淡出一線的期待。

2019 年 9 月,優衣庫(韓國)行政總裁錢煒履新李寧。他此前優衣庫工作了23年,擅長的精細化運營和店效打法正是為李寧所看重的。

李寧集團執行董事及聯席行政總裁錢煒

錢煒推動了公司新一輪升級。

在 2020 年“開源節流、控制庫存、保證利潤”的背后,李寧進行了一系列調整,比如從組織架構上把批發和直營業務分開,在總部成立銷售支持部門,建立單店記賬模式,等等。

從 2020 年到 2022 年這三年,提高運營效率都是李寧的一個重要戰略目標。李寧關閉了一系列低效店鋪,“開大店、開好店”,重新整合渠道和供應鏈等。

李寧的營收在 2010 年一度十分接近百億,但隨后跌入低谷,又用了 8 年才真正跨越百億。從營收破百億到破兩百億,李寧卻只花了 3 年時間。這其中,即有大勢所趨,也是此前多年蓄力的充分釋放。

不過,事情正在發生一些微妙的變化。

2022 年上半年,李寧的經營利潤率從去年同期的 24.9% 下降至 21.3%。這個數字也低于 2021 年全年的 22.8%,但高于 2020 年全年的 15.2% 和 2019 年全年的 11.1%。

李寧通過零售轉型推高利潤率不再容易。

今年上半年,毛利率較高的直營和電商渠道在李寧收入中的占比同比雙雙下降,經銷商渠道占比卻同比提升。

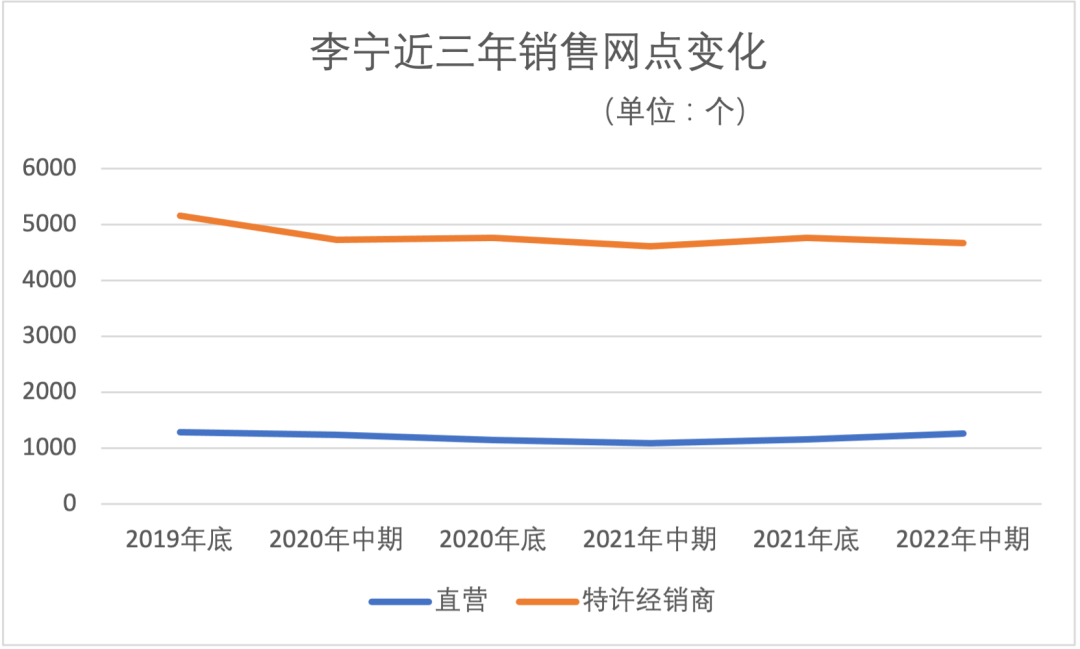

李寧也在主動調整。2019 年以來,在升級店鋪的同時,李寧的線下渠道分布變化不大。去年起,其經銷商渠道呈現增長勢態,從 2020 年的 4763 個增長到 2021 年的 4770 個。

數據來源:李寧財報

這些大店抵御住了疫情的沖擊。2021 年,李寧實現了大店月零售流水超過千萬元。今年上半年,李寧 300 平米以上的大店流水占比提升近 10%,高層級市場流水占比保持穩定,購物中心門店流水占比提升高單位數。

截至 6 月 30 日,李寧銷售點數量(不包括李寧 YOUNG )為 5937 個,較上一季末凈增加 65 個,本年迄今凈增加 2 個。

不過,隨著李寧上半年業績的發布,錢煒表示,李寧對店鋪數量并沒有執拗的 KPI 目標,更多以建設高效、可盈利、高質量店鋪為拓展方向。除了不斷加強加深高層級市場中核心大店建設之外,李寧也會在三四線城市關閉低效店,同時建立出能夠在三四線城市中有標志性、代表性的門店建設。

02 庫存壓力

疫情之下,庫存已經成為一個行業問題。這種壓力在李寧新的財報顯而易見。

上半年,李寧的平均存貨周轉期從相比 2021 年的 53 天上升到 55 天,存貨整體同比增加 11.5%。不過,截至 6 月,其渠道庫存水平為 3.6 個月( 88% 為新產品),相對 2021 年底的 3.9 個月( 92% 為新產品)有所改善。

李寧不打算踏入同一條河流。錢煒表示,上半年毛利率有所下降,就是基于在 3 月初疫情影響來臨前提下進行有意識、戰略性調整,來保證整個庫存健康與穩定。

值得關注的是,截至 6 月 30 日,李寧的直營店相比年初凈增加 100 個,經銷商渠道凈減少 98 個。但上半年,李寧來自經銷商渠道的收入同比增長 28.5%,超過了直營( 10.8% )和電商( 19.2% )。

李寧在財報中提到,經銷商渠道收入的增長源于“訂貨量增加”和新品發布。上半年,李寧的渠道庫存出現了 40%-50% 中段增長,主要原因也被歸結為“生意規模擴大,公司為抓住生意規模的持續增長機會,按計劃進行提前布局”。李寧在下半年的銷售壓力可見一斑。

在新品方面,好消息是,上半年新品線下零售流水有 10%-20% 中段增長,3 個月售罄率為 50%-60% 高段( 2021 年為 60%-70% 低段);壞消息是,新品3個月售罄率下降了約 9 個百分點,6 個月下降約 7 個百分點。

李寧在上半年加大了折扣力度。根據中信建投證券的數據,今年上半年,其終端折扣率加深中單位數,新品 3 個月折扣率約為 80%( 2021 年為 80%-90% 低段),電商平均折扣加深高單位數。

年初,李寧在旗艦店開起了“寧咖啡”,引發不少關注和爭議。李寧將其解釋為零售終端消費體驗環節的一次創新嘗試。但這實際也是提高坪效的一種做法。

李寧在廈門旗艦店開設的咖啡店。

錢煒表示,下半年會持續以追求企業穩定收入增長和利潤完成為目標之一,通過有效地調整毛利率來實現。毛利率的狀態會根據外部疫情大環境的不確定性而發生變化。

也就是說,疫情的不確定性將繼續對李寧反復強調的“效率”形成沖擊。而一旦“大打折扣”,又會影響李寧近兩年品牌向上走的形象。這是一個兩難的考驗。

李寧一直有向上的野心。其品牌升級的探索甚至可以追溯到 2010 年。盡管當時并不是一次成功的戰略調整,但現在大環境已經變了。

除了國潮興起,去年的“新疆棉事件”也為本土運動品牌向上走創造了時間窗口。

從去年二季度開始,阿迪達斯大中華區的收入連續5個季度下滑,今年第二季度更是驟降 35%。耐克大中華區在最近 3 個季度的營收也連續下跌。

根據歐睿信息咨詢的數據,2021 年耐克和阿迪達斯在中國合占的市場份額滑落至 40%,打破了 2018 年至 2020 年一直保持的兩大國際巨頭共占 43% 的格局。排名第四的李寧的市場份額雖然從 2020 年的 6.7% 提高到了 8.2%,但遠低于前三強(耐克占 25.2%,安踏占 16.2%,阿迪達斯占 14.8%)。緊隨其后的斯凱奇的市場份額達到了 6.6%。市場競爭依然激烈。

安踏目前還未發布 2022 年中報。根據此前的公告,上半年,安踏品牌的零售金額(按零售價值計算)同比有中單位數的正增長,FILA 同比呈低單位數的負增長。可以對照的還有另外一家在港上市的運動品牌特步。其公告稱,上半年,特步品牌的零售銷售(包括線上線下渠道)同比有 20%-25% 的增長。李寧還得繼續快跑。

03 向上有多難?

“中國李寧”和“ LI-NING 1990 ”觀察李寧向上走的兩個窗口。

中國李寧是李寧在 2018 年推出的運動時尚系列,作為在國際時裝周亮相的中國運動品牌一炮而紅。

中國李寧服裝首席設計師陳李杰曾經在接受懶熊體育采訪時回憶說:“我們要通過時裝周,讓李寧重新回到代表身份、高端品質、潮流時尚的品牌形象,這是一次品牌回歸。”

實際上,正是中國李寧最近三年的爆發式增長,才開啟了李寧的這一輪擴張。其店鋪也被認為是“李寧式體驗價值”的集合。

李寧去年又通過“ LI-NING 1990 ”切入高端運動時尚賽道。

根據浦銀國際的數據,“ LI-NING 1990 ”的平均吊牌價約為 1000 元。在天貓期艦店上,其較高的單品價格為 4599 元,而中國李寧的較高單品價格為 2399 元。

“LI-NING 1990”發布時,特別邀請了上海體操隊的隊員進行鞍馬表演,重現李寧賽場高光時刻。

通過推出高端品牌,運動品牌可以向上輻射高消費人群,提升品牌調性,讓產品價格更高。此前阿迪達斯聯手日本設計師山本耀司創立Y-3品牌就是成功案例。

在 2021 年財報電話會議中,錢煒曾經透露,“ LI-NING 1990 ”在北京芳草地開出的首店開業當月流水超過 250 萬元,遠遠超出公司的預期。不過,“ LI-NING 1990 ”目前在全國僅有 5 家門店,體量不大,尚屬早期。

李寧對運動時尚的投入也體現在與娛樂明星的綁定上。去年,李寧先是簽下肖戰為運動潮流產品全球代言人,后又官宣鐘楚曦女子運動風尚大使。此前,李寧還簽約了華晨宇為運動時尚線全球代言人。

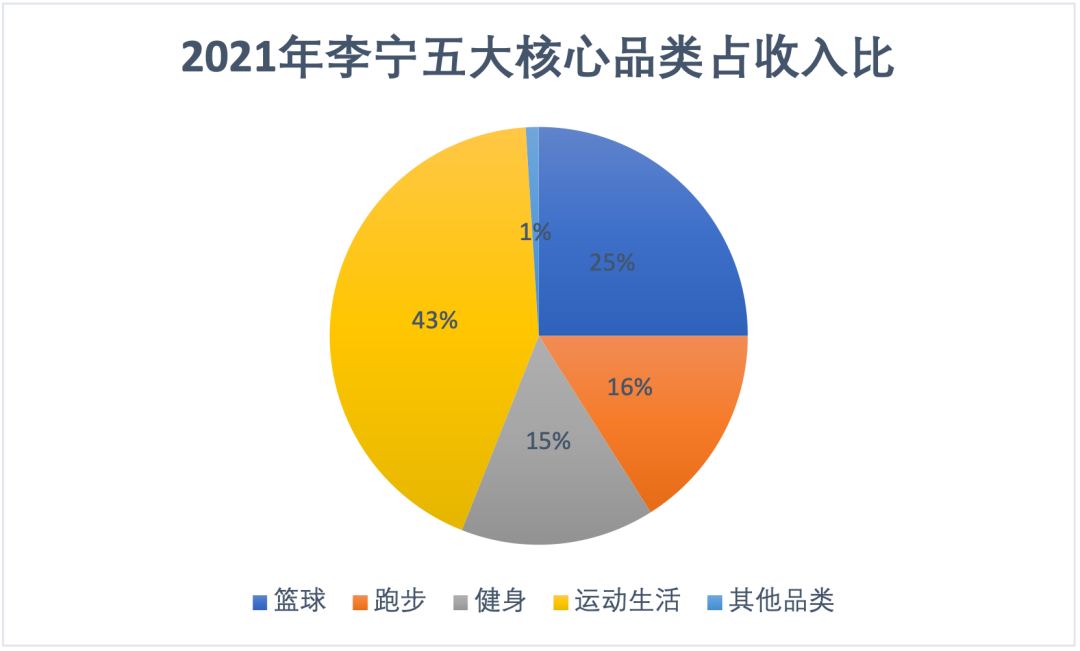

2021 年,運動生活品類在李寧的營收中占比高達 43%,遠高于籃球、跑步、健身和其他品類。

數據來源:李寧財報

不過,無論是中國李寧還是“ LI-NING 1990 ”,由于在一線城市占比較高,又定位高端、時尚,也就更容易受到疫情影響。今年上半年,李寧的運動生活流水同比下滑 1%。未來,它們的主要價值在于繼續拉高李寧整體品牌調性,而不是對于銷售的貢獻。

回到李寧本身,它還是一個在強調“專業運動”的品牌。畢竟,對于運動品牌來說,專業性才是核心競爭力。

今年上半年,李寧鞋類收入五年來首度超過服裝銷售收入,達 67.59 億元,同比增長 47.1%,占總收入的比例從去年同期的 45.1% 提高到 54.5%;服裝收入則同比下滑 3.1% 至 49.07 億元。

具體產品方面,李寧上半年銷售表現火熱的籃球實戰鞋“全城 10 ”,吊牌價 899 元;吊牌價 599 元的跑鞋“超輕 19 ”年銷售目標 300 萬雙,上半年銷量就達到 200 萬雙(去年超輕 18 的年銷量為 70 萬雙)。

由此,上半年,李寧的籃球、跑步品類流水同比增長 30% 和 10%,在健身品類流水同比下滑 9%的情況下,這三大品類流水合計占比達到 60%。

一般認為,在體育行業做鞋比做服裝更難。某種程度上,李寧已經擁有了在專業運動領域賺取更高利潤的能力。不過,在其他本土運動品牌都努力講述科技故事,耐克和阿迪達斯也在中國重新發力的背景下,李寧要做的事情還要很多。

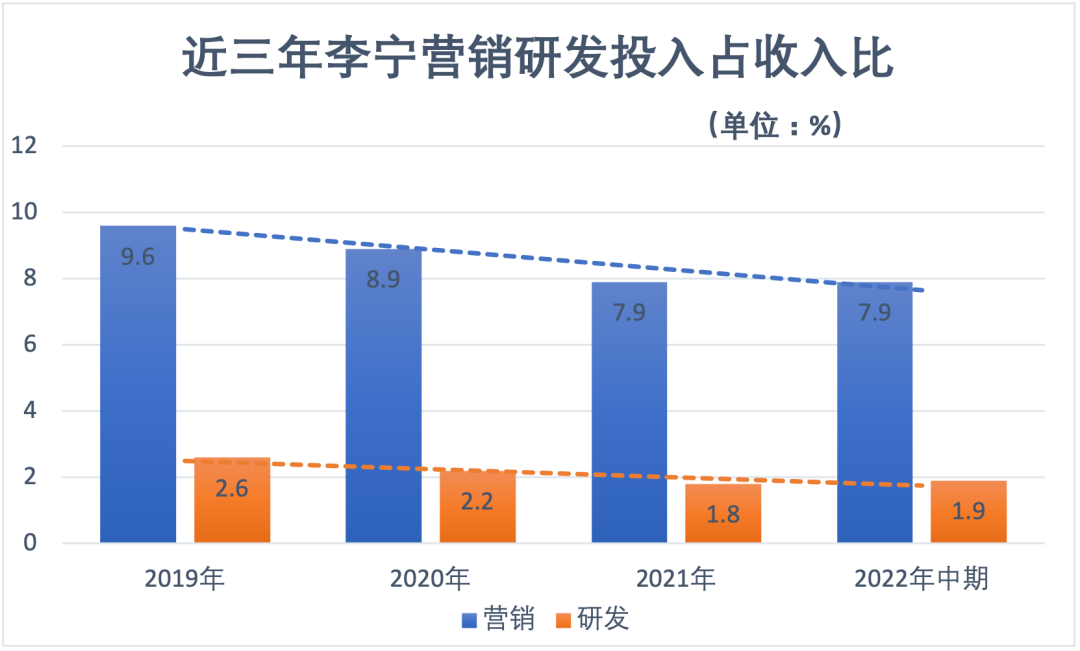

需要注意的是,雖然 2021 年和今年上半年李寧在營銷和研發上的投入金額都同比增長,但最近三年,這兩項支出占其收入的比例一直在下降。

數據來源:李寧財報

這其中,既是因為李寧營收持續高速增長,也體現了李寧的保守和謹慎。

按照錢煒的說法,在疫情不斷變化的環境下,公司追求在機會來臨時做好生意更大化的準備,在外部環境開始發生變化時也做好風險更小化的控制和管控。

向上走的李寧,能完成關鍵一躍嗎?

在線咨詢