經濟合作發展組織(OECD)和聯合國糧農組織(FAO)發布了最新的《OECD-FAO農業展望報告2022-2031》,預測了液態奶、黃油、奶酪、脫脂奶粉、全脂奶粉的消費、生產、貿易、價格情況,分析了未來10年世界乳制品市場的主要風險和不確定性。

當前趨勢:乳制品市場需求強勁且富有彈性

價格:COVID-19大流行對乳制品行業的影響并沒有預想的那么嚴重。由于酒店業的需求減少,世界黃油價格受疫情的影響最大,2020年跌幅較大。2021年,隨著所有乳制品價格的上漲,FAO乳制品價格指數上漲了17%,其中黃油、脫脂奶粉、全脂奶粉和奶酪分別上漲了30%、22%、27%和8.8%。強勁的全球市場需求推動了價格的上漲。

產量:2021年世界生鮮乳產量同比增長1.1%,約8.87億噸。印度作為世界上最大的奶業生產國,產量增長2.2%,達到1.95億噸。然而,印度對世界乳制品市場的影響很小,因為它們的貿易量很小,多余的生鮮乳都被加工成奶粉。

進出口:前幾年全球乳制品的進出口一直穩定增長,但2020年放緩。運輸速度減慢、價值鏈中斷、需求下降,都影響了進出口的增長。歐洲的生鮮乳交付量下降,產量增長低于預期,也使全球出口供應受到限制。但全球乳業貿易還是迅速適應了形勢變化,疫情初期出現的許多嚴重影響后續也沒有重蹈覆轍,2021年反而出現反彈。預計2021年世界乳制品進口量將達到0.1億噸,其中奶酪、奶粉和乳清粉仍是主要的進口品類。來自中國的進口需求強勁,新西蘭、歐盟和美國仍為主要出口國。

市場預測

►►►

消費:印度和巴基斯坦的強勁需求正在

引領全球乳制品消費的增長

未來10年,全球乳制品消費仍以液態奶為主。液態奶一直是主要的飲奶形式,如經過巴氏殺菌的牛奶和發酵酸奶。由于印度和巴基斯坦的消費需求增長強勁,加之受到收入和人口增長的推動,預計未來10年液態奶在全球消費中的占比將繼續增加,人均消費量將以每年1.4%的速度增長,略快于過去10年。

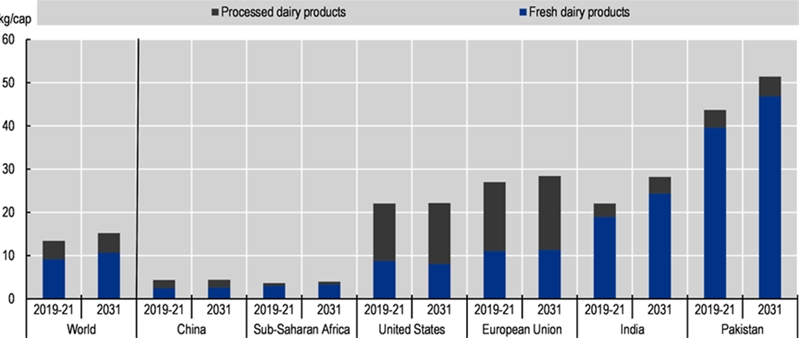

圖1不同地區干乳制品和液態奶的人均消費量

注:乳中固形物的計算方法是將每種產品的脂肪和非脂肪固形物的量相加;干乳制品包括黃油、奶酪、脫脂奶粉和全脂奶粉等

全球人均消費水平(以乳固體計)差異很大。由于不同國家的人均收入和區域偏好有所差別,所以消費水平存在很大差異。在高收入國家,人均消費量將以每年0.4%的速度增長,達到21.9公斤,大部分消費以加工產品的形式,并且將有更強勁的增長。相反,在低收入和中低收入國家,人均消費量預計每年分別增長1.5%(5.4千克)和2.0%(21.2 千克),大部分消費以液態奶的形式。印度和巴基斯坦的液奶消費量將很高,中國則較低。歐洲和北美洲對液態奶的人均需求逐漸下降,但轉向對乳脂(如全脂牛奶和奶油)的需求增多,可能因為消費者更多認識到乳脂對健康的益處,更偏好加工度低的食品,以及對家庭烹飪的興趣增加。

奶酪是第二大消費品類,歐洲和北美消費量最大,人均消費量將繼續增加。以前不常食用奶酪的地區中,奶酪的消費量也在增加。在亞洲,黃油是消費量最大的干乳制品,幾乎占所有干乳制品消費量的一半,預計其增長也很強勁。在東南亞國家,隨著城市化進程、收入增加和更多人選擇外出就餐,漢堡和比薩等快餐的消費也增多。另外,COVID-19大流行不僅增加了這些地區外賣食品的購買,消費者也開始關注更有益健康的食品。這些消費行為的變化對乳制品行業都有利。

脫脂奶粉和乳清粉的需求繼續增長,脫脂奶粉的消費增速將創下最高紀錄,雖然基數較低。非洲、東南亞消費總量的增速將超過產量,導致乳制品進口量增加。由于液態奶的交易成本很高,額外的需求增長將通過奶粉來滿足,用于制作復原乳或干乳制品。脫脂奶粉和全脂奶粉還將大量用于糖果、嬰兒配方奶粉和烘焙產品中,還有一小部分用于動物飼料。隨著中國生豬產業的復蘇,預計未來10年對脫脂奶粉和乳清粉的飼料需求也將增長。另外,由于乳清粉在營養產品中的應用增多,特別是在臨床、嬰兒和老年人營養領域,在全球范圍內也越來越受到重視。

►►►

生產:依賴于奶牛生產效率提高生鮮乳

產量增加

未來10年,世界生鮮乳產量預計將以每年1.8%的速度增長,但存在相當大的區域差異。預計到2031年達到10.60億噸,增速快于大多數農產品。世界牛奶產量增長的一半以上將來自印度。到2031年,印度和巴基斯坦的產量將占世界總產量的30%以上。奶牛、奶羊等產奶家畜的存欄數量將以每年1.2%的速度增長,尤其是撒哈拉以南的非洲地區以及印度和巴基斯坦等地區,他們雖然單產水平很低,但仍是主要產奶國。預計東南亞和北非的產量平均增速約為每年1%,而高收入國家僅為0.5%。

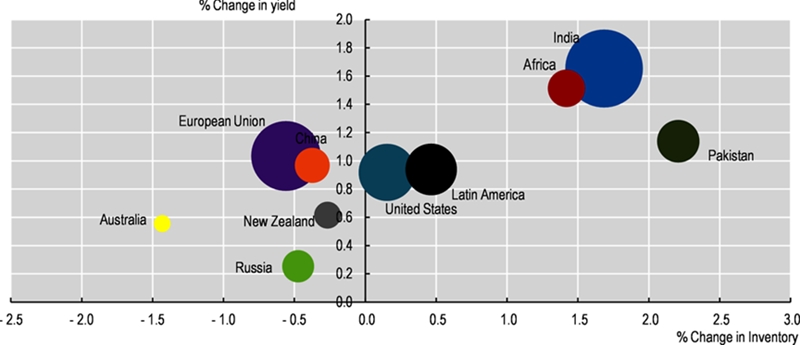

2021- 2031年奶牛存欄和單產的年度變化

注:氣泡大小指2019-2021期間的總產奶量

歐盟的有機牛奶或其他非常規生產系統中生產的牛奶將越來越多。目前,歐盟超過10%的奶牛主要位于奧地利、丹麥、希臘、拉脫維亞和瑞典的有機生產系統內。德國和法國的有機乳制品產量也有所增加。這些有機農場的產量比傳統農場低約1/4,且生產成本更高,盡管它們只占歐盟牛奶產量的3%以上,但可以獲得可觀的溢價。

全球單產穩步增長,北美的平均單產最高,東南亞和北非平均年增長率約為2%,增長最快。單產增長對全球產量增長的貢獻大于牛群存欄增長,主要得益于牧場生產系統的優化、動物健康、飼料效率以及遺傳的改進。歐盟、北美的平均單產最高,因為飼草使用較少,且飼養重點為專業的高產牛群。美國和加拿大的奶牛存欄量基本保持不變,產量增長也來自單產的進一步增加。

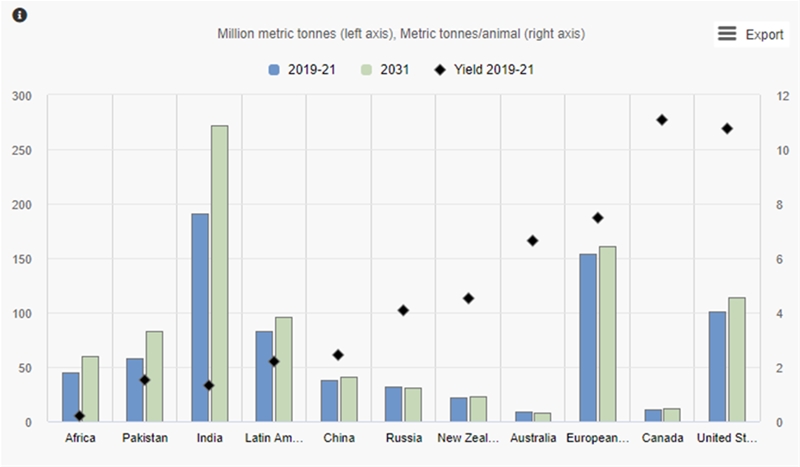

不同國家和地區的牛奶產量情況

注:產量是按每頭擠奶動物(主要是奶牛,還有水牛、駱駝、綿羊和山羊)計算的

雖然新西蘭在世界生鮮乳產量中的份額僅為2.5%,但始終是以出口為導向的國家。近年來,新西蘭生鮮乳產量增長溫和,預計未來10年的平均年增速為0.4%。奶牛飼喂主要以飼草為主,所以產量大大低于北美和歐洲。然而,草地管理效率的提升使新西蘭奶業具有競爭力,而土地供應和日益增加的環境限制便成為主要的制約因素。

非洲產量將出現強勁增長,主要由于牛群數量增加。非洲產量較低,很大一部分來自山羊和綿羊,大多數奶牛、山羊和綿羊還將于肉類生產等其他用途,出現了局部地區的過度放牧。預測期內,全球約1/3的牛群將位于非洲,占世界牛奶產量的5.6%以上。

未來10年,全球約30%的生鮮乳將進一步加工成黃油、奶酪、脫脂奶粉、全脂奶粉或乳清粉等產品,但存在明顯的區域分散性。在高收入國家,大部分生鮮乳都被加工為干乳制品。在低收入和中低收入國家,未來10年生鮮乳產量將分別增長43%和40%,大部分用于生產液態奶。

黃油產量的年增速為1.9%,超過生鮮乳總產量的增速。黃油增速較快,主要由于亞洲部分地區、歐盟和美國對黃油的強勁需求。其他品類均將以較慢的速度增長,脫脂奶粉、全脂奶粉、奶酪的年增速分別為1.8%、1.5%、1.1%。全脂奶粉增速放緩,主要因為中國和撒哈拉以南非洲地區的需求增長放緩。奶酪增長放緩,主要因為歐洲和北美的食品市場發展緩慢。

►►►

貿易:乳制品貿易將從幾個主要出口國

擴大到許多分散的進口國

約7%的全球生鮮乳產量用于國際貿易。中國進口液態奶近年來大幅增加,主要由歐盟和新西蘭供應。這取決于液態奶的遠距離運輸能力,而且在某些情況下還受益于中國的運費比較優惠。2021年,中國液態奶凈進口量達到130萬噸,預計未來10年不會大幅增加。

世界乳制品貿易量將在2031年達到0.142億噸,比2022年高15%。不同乳制品的貿易增長率各不相同,其中脫脂奶粉每年增長1.7%,奶酪1.6%,乳清粉1.5%,黃油1.3%,全脂奶粉0.9%。預計到2031年,美國、歐盟和新西蘭這三個國家的奶酪合計出口總量將占全球出口的65%、全脂奶粉占71%、黃油占74%,脫脂奶粉占80%。澳大利亞已失去了很多市場份額,但仍是奶酪和脫脂奶粉的重要出口國。阿根廷是全脂奶粉的重要出口國,到2031年將占世界出口份額的5%。近年來,白俄羅斯也已成為重要的出口國,但受俄羅斯禁運影響明顯。

歐盟仍是主要的奶酪出口國,其次是美國和新西蘭。到2031年,歐盟奶酪的出口份額將達到全球的44%左右,這有賴于通過CETA協議對加拿大的奶酪出口增加和2019年雙邊貿易協定批準后對日本的奶酪出口增加。英國、日本、俄羅斯、歐盟和沙特阿拉伯預計將成為2031年前五名奶酪進口國。

新西蘭是國際市場上黃油和全脂奶粉的主要來源地,到2031年市場份額將分別達到39%和58%左右。中國是新西蘭全脂奶粉的主要進口國,但預計未來兩國之間的貿易活力將減弱。中國生鮮乳產量的預期增長將限制全脂奶粉進口的增長。新西蘭在展望期內將實現奶酪生產多樣化,奶酪產量略有增加。

進口國家的分布更為廣泛,主要有東非北非地區、高收入地區、東南亞和中國。中國仍是世界主要的乳制品進口國,尤其是全脂奶粉,預計到2031年中國全脂奶粉的進口量占全球的21.6%。這是因為雖然中國的人均乳制品消費量相對較低,但過去10年中已有顯著增加,未來還將繼續增長。近年來,歐盟也增加了對中國的黃油和脫脂奶粉出口,但中國大部分進口還是來自大洋洲。東非和北非的進口主要來自歐盟。東南亞的奶粉進口主要來自美國和大洋洲。總的來說,高收入國家進口奶酪和黃油的份額較大,約為54%和38%。

►►►

價格:盡管目前處于高位,但國際乳制品

價格將長期呈下降趨勢

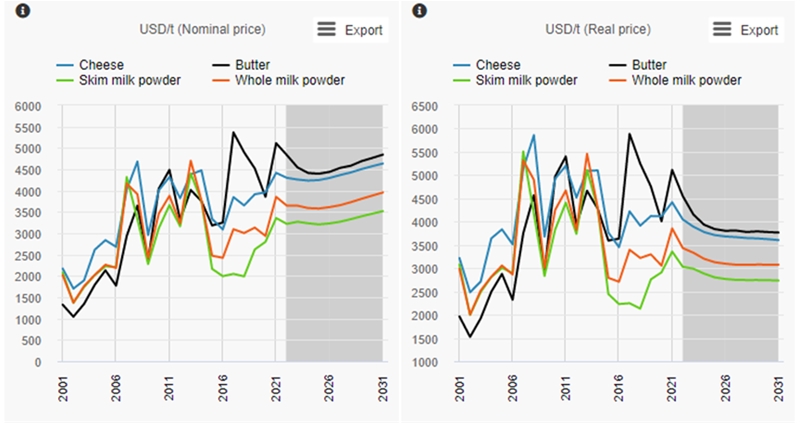

自2015年來,黃油的價格漲幅遠高于脫脂奶粉。對乳脂的需求增加,導致兩種產品之間出現價格差,與其他乳制品相比,對乳脂的強勁需求將繼續支撐黃油的價格。因此,黃油和脫脂奶粉之間的價格差被認為是未來10年的決定性特征,預計未來會縮小。

2001-2031 年乳制品價格走勢

短期來看,2022年黃油和脫脂奶粉的價格將保持高位,主要由于生產成本和植物油價格高企;然而,當前價格的激勵措施影響了供應,預計未來價格將恢復其長期水平,并有所下降。全脂奶粉和奶酪的價格也將受到黃油和脫脂奶粉價格走勢的影響。

風險和不確定性:環境、健康、牛奶的替代品變得越來越重要

短期內,受俄羅斯-烏克蘭戰爭的影響,農業供需狀況的不確定性大大增加,并可能減緩經濟增長。肥料和飼料等投入成本的增加、全球化肥貿易中斷導致全球投入成本不斷上升,乳制品行業可能受到影響。此外,COVID-19病毒變異和隨后的疫情管控措施會進一步影響經濟復蘇,降低許多國家預計的GDP水平。盡管乳制品行業在COVID-19大流行之后相對穩定,并表現出韌性,但可能出現結構性變化,并產生長期影響,因為增加的乳制品消費與許多地區的人均收入增長密切相關。收入減少對較貧困的家庭產生不利影響,并減少他們的消費,尤其是在中亞、印度尼西亞和最不發達國家。

植物替代品的銷量在許多地區有所增加,尤其是北美、歐洲和東亞。植物性替代品有大豆、杏仁、大米和燕麥飲料。增加的主要驅動力包括消費者對乳制品生產影響環境和患有乳糖不耐癥的擔憂。盡管它們的市場基數較低,且有關環境影響和對健康益處的證據存在爭議,但增長率加大。

環境立法對乳制品生產的未來發展可能產生重大影響。在一些國家(例如新西蘭和愛爾蘭),奶業生產的溫室氣體排放量占總排放量的很大一部分。為了遏制此類排放,因此會有更嚴格的環境政策和倡議,將影響乳制品生產。此外,還受水資源獲取和糞便管理的限制。盡管如此,更嚴格的環境立法也可能帶來創新的解決方案,從而提高該行業的長期競爭力。另外,一些地區的氣候變化和極端天氣事件,也加劇了該地的牛奶生產活力。

動物疾病的傳播會影響牛奶生產,尤其是低收入和中等收入國家。乳房炎是全球奶牛最常見的疾病,涉及不同規模的農場。從經濟角度來看,它也是最具破壞性的,嚴重影響牛奶產量和質量。未來,對乳房炎認識、揭發和治療的改進,會通過減少損失來顯著增加牛奶產量,包括為防止過度使用抗生素而采取的新治療措施和畜群管理新實踐。

乳制品貿易會因貿易環境的變化而改變。現有貿易協定的修改或新貿易協定的創建,都將影響乳制品的需求和貿易。俄羅斯對世界主要乳制品出口國實施了幾種乳制品(特別是乳清粉)的進口禁令,該禁令延長至2022 年底。過去,英國和歐盟其他國家有大量的乳制品貿易,特別是奶酪。隨著英國脫歐,貿易政策影響了貿易流動,不斷變化的貿易環境也增加了貿易摩擦。

在線咨詢