隨著健康意識提升、消費升級及家長對兒童飲食的重視,令兒童食品市場生機勃勃,兒童零食已然成為一個有著很大商機的細分賽道,成為大零食行業(yè)下的超級藍海市場。

據(jù)第七次全國人口普查數(shù)據(jù)顯示,我國0-14歲人口為2.5338億人,占人口總數(shù)的17.95%。

而《兒童零食市場調(diào)查白皮書》顯示,目前我國兒童零食市場規(guī)模約為休閑零食市場規(guī)模的1/10,預測2019-2023年間,兒童零食市場將以10-15%的復合年增長率穩(wěn)定增長,市場預期超6000億元,充當休閑食品市場新的發(fā)力點。

在有2.5億“吞金獸”的龐大消費市場中,不僅吸引了三只松鼠、良品鋪子等零食巨頭強勢入場,還有一眾新晉品牌對此市場虎視眈眈,市場硝煙已然彌漫。

零食巨頭重點布局

得益于80、90后父母普遍受教育程度的提高,在養(yǎng)娃過程中“精細化”意識不斷提升,家庭支出中兒童部分水漲船高。

兒童食品作為一個龐大的細分賽道,零食巨頭們是不會缺席的。

早在2020年5~6月份,隨著良品鋪子推出兒童零食子品牌“良品小食仙”,百草味推出“童安安小朋友”系列產(chǎn)品,三只松鼠在天貓開設子品牌“小鹿藍藍”旗艦店,來伊份推出“伊仔兒童零食系列”產(chǎn)品等,這就意味著兒童零食的競爭早已打響。

兩年時間過去,這些企業(yè)的兒童食品業(yè)績也可圈可點。

良品鋪子年報數(shù)據(jù)顯示,良品鋪子2021年實現(xiàn)營業(yè)收入93.24億元,同比增長18.11%。報告期內(nèi),良品鋪子的兒童零食品牌“良品小食仙”全渠道終端銷售額為4.17億元,同比增長41.17%,營收增速高于主業(yè);兒童零食品牌中的健康營養(yǎng)棒棒(糖)系列終端銷售額達到1.28億元。

“公司依靠差異化的產(chǎn)品創(chuàng)新,重塑兒童零食品類心智,兒童零食系列受到了市場認可。”良品鋪子相關負責人介紹,公司在2021年推出了28款兒童零食新產(chǎn)品,銷售占比35.17%。

而三只松鼠2021年財報顯示,其子品牌小鹿藍藍報告期內(nèi)全渠道銷售額超5.5億元,去年下半年度實現(xiàn)月均銷售額破5000萬元。去年雙十一期間全渠道銷售額超4000萬元,同比增長更快奪得寶寶零食全網(wǎng)銷量前列。

截至目前,小鹿藍藍已打造山楂棒、香香米餅、鱈魚腸、鮮蝦片、凍干奶酪塊等10余款千萬級寶寶零食細分類目TOP1單品。

“作為新品牌,能夠取得這樣的成績,小鹿藍藍首先是選對了細分賽道,在高速增長的兒童零食賽道里,專注于開發(fā)專業(yè)的寶寶零食,可以說是寶寶零食品類的開創(chuàng)者,這使得消費者會將寶寶零食和小鹿藍藍這個品牌緊密地聯(lián)系起來。”三只松鼠方面表示。

很顯然,兒童零食市場正在形成前景廣闊的新藍海。與此同時,資本市場也聞香而動,一大批新晉品牌涌出。2021年上半年,奶酪博士、小黃象、秋田滿滿等兒童零食品牌相繼獲得投資機構青睞。據(jù)公開信息統(tǒng)計顯示,僅2021年下半年,兒童零食品牌融資事件達14起,多個品牌年內(nèi)斬獲多筆融資,其中窩小芽、哆喵喵完成3輪融資,果蔬天團、米小芽完成2輪融資,窩小芽新一輪融資達到億元人民幣。

有業(yè)內(nèi)人士表示,近幾年兒童零食市場不論是在消費額、消費人數(shù)還是在品牌數(shù)量上均呈現(xiàn)持續(xù)走高態(tài)勢,實現(xiàn)了消費側(cè)和供給側(cè)的雙向增長。

因此,資本持續(xù)加注兒童零食賽道,與行業(yè)的增長邏輯及巨大的市場潛力不無關系。“嬰童食品相對于整個零食或者食品領域來說,毛利率相對較高,且人群特殊,品牌忠誠度比較高,也因此,新零售企業(yè)或平臺也想涉入嬰童食品行業(yè)。”上述業(yè)內(nèi)人士指出。

藍海已顯,隱患猶存

市場升溫后,兒童食品賽道進入快速發(fā)展時期,但問題也接踵而至。

首先,整個市場呈現(xiàn)出“魚龍混雜”的競爭亂象。據(jù)《中國食品報》報道,受“爆款產(chǎn)品是財富密碼”驅(qū)動,市面上產(chǎn)品“千篇一律”。

報道稱,“進入賽道的品牌數(shù)量不斷增多,但產(chǎn)品品質(zhì)卻參差不齊。有很多新冒出的消費品品牌幾乎都是采用輕資產(chǎn)的代工模式,不少品牌打著‘嬰幼兒’旗號,其實很多產(chǎn)品卻并無嬰幼兒食品生產(chǎn)資質(zhì)。同時,有小作坊仿制大品牌的‘三無產(chǎn)品’混入市場銷售,拉低了消費者的品牌信任,‘品牌侵權’對企業(yè)仍是一大考驗。”

比如一些商家為了利益,打著兒童零食的旗號,在市場上用成倍的價格完成對消費者的收割。而兒童食品的使用對象是非常特殊的,在原料、品質(zhì)、加工流程等各方面都應該有嚴格的標準,這就導致兒童食品市場極度不規(guī)范。

據(jù)湖北經(jīng)視報道,記者在商場的一款兒童醬油上看到,產(chǎn)品配料為水、大豆、小麥、食用鹽等,與普通醬油并無不同,甚至鈉含量比普通醬油還高,一瓶23.9元的價格,比普通醬油高出近5倍。

華中農(nóng)業(yè)大學食品科學技術學院的胡博士接受湖北經(jīng)視的采訪指出,從目前市場情況來看,“兒童食品”并非食品分類,而是針對兒童營銷的食品。其火爆背后,是兒童市場的溢價高和好掙錢。與其說這些食品有益于孩子飲食健康,不如說這是一種營銷策略。

其次,由于越來越多的玩家進場,標準缺失、產(chǎn)品同質(zhì)化、供應鏈短板問題也暴露得愈發(fā)嚴重。

事實上,相較其他消費品領域,我國兒童零食行業(yè)尚處于較早的起步階段,在相當一段時間內(nèi)都存在產(chǎn)品沒有明確的適用標準、生產(chǎn)環(huán)節(jié)存有安全隱患、預包裝使用不規(guī)范、兒童零食添加劑量不低等多方面問題。

目前國內(nèi)具備標準的優(yōu)質(zhì)供應鏈并不是那么多,絕大多數(shù)的兒童零食品牌依然采取的是代加工模式。尤其是對于很多“跨界”布局到兒童零食賽道的品牌,很多時候都會沿用原有代工廠的生產(chǎn)線,在一定程度上增加了食品的安全隱患。

另一方面,在很長一段時間內(nèi),兒童零食和成人零食之間并沒有明確的分界線,而市場上很多的兒童零食產(chǎn)品都是按成人零食標準生產(chǎn)。

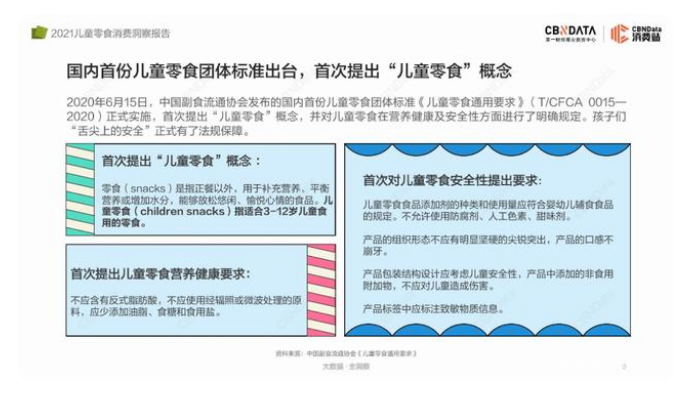

雖然2020年國內(nèi)《兒童零食通用要求》團體標準出爐,《兒童零食通用要求》再次修訂發(fā)布,同批通審的兒童食品相關團體標準《“食育加佳”認證通則》《兒童糖果巧克力通用要求》也同日發(fā)布,兒童零食品類標準得到進一步細分,但是這并非強制標準。

“目前行業(yè)只有兒童零食通用要求這一團體標準,這并非強制性標準,也有很多兒童零食產(chǎn)品生產(chǎn)遵循的是企業(yè)標準。”有食品企業(yè)人士告訴食評方。

據(jù)町芒研究院近日發(fā)布的《2022兒童食品行業(yè)研究報告》顯示,其所評測的兒童零食類目包含溶豆、兒童小饅頭、兒童蝦片、磨牙棒、海苔夾心脆等400多款產(chǎn)品,僅有“卡通形象”而未標注“適用年齡”的兒童零食產(chǎn)品占比83%,與普通食品執(zhí)行標準一樣的兒童零食占比93.4%。《報告》還對市售16款兒童蝦片進行評測,整理其執(zhí)行標準及產(chǎn)品食用說明發(fā)現(xiàn),37.5%的產(chǎn)品執(zhí)行企業(yè)標準,56.1%的產(chǎn)品執(zhí)行國標,執(zhí)行兒童零食通用要求的僅6.3%。

中國食品產(chǎn)業(yè)分析師朱丹蓬認為,作為食品行業(yè)細分領域,目前產(chǎn)業(yè)端想突出兒童零食的概念,但消費者對這一概念還沒完全認可。這和品牌多采用代工模式有關,但更重要的則是因為行業(yè)國標的缺失。國標出臺后,兒童零食行業(yè)才會有強制性要求和門檻,也才會更好保護消費者,這是行業(yè)發(fā)展的關鍵。

另外,從本質(zhì)來講,兒童零食生意并不好做,不僅要針對兒童推出健康又營養(yǎng)的產(chǎn)品,還要滿足家長們的核心訴求。

良品鋪子兒童零食負責人商靜表示,兒童零食的客群對產(chǎn)品營養(yǎng)、品質(zhì)、功能的要求跟一般零食不一樣,這對公司的產(chǎn)品規(guī)劃能力有極大挑戰(zhàn)。需要企業(yè)滿足一大類人群,去識別客群、選擇產(chǎn)品、判斷市場,并拿出行之有效地解決方案。

三只松鼠方面也認為,“目前整個兒童零食賽道經(jīng)過前期的快速發(fā)展,已經(jīng)進入平穩(wěn)發(fā)展的階段,也是一個大浪淘沙的過程。”

朱丹蓬表示,在總結(jié)了近五年整個行業(yè)發(fā)展的趨勢,以及快消品的用戶畫像,發(fā)現(xiàn)消費者對于兒童零食的關注點有以下幾點:第一是產(chǎn)業(yè)鏈的完整度,第二是食品安全的保障,第三是品質(zhì)的穩(wěn)定性,第四是品牌的調(diào)性,第五是服務體系的完善,第六是客戶粘性的持續(xù)維穩(wěn),第七是整個場景的持續(xù)創(chuàng)新。

“就兒童零食行業(yè)未來發(fā)展來看,除了滿足上述消費者端的需求,還需要政策端、資本端、產(chǎn)業(yè)端、渠道端共同發(fā)力。”朱丹蓬認為。

在線咨詢