過去紙尿褲行業(yè)由于準入門檻低、利潤率高,被視為一門穩(wěn)賺不賠的風口生意,尤其在2015年-2017年,眾多企業(yè)不論是否對母嬰行業(yè)有所涉獵,都爭相入局,涌起了一股紙尿褲行業(yè)進軍熱潮。然而,現(xiàn)如今隨著紙尿褲市場萎縮與行業(yè)洗牌迭代加速,首當其沖出局的便是玩票性玩家。近兩年來,我們能明顯感受到紙尿褲熱潮降溫明顯,新手玩家明顯減少。

值得注意的是,自2019年以后國內(nèi)出生率顯著下滑,紙尿褲用戶量的減少不僅意味著新入局玩家將面臨更為嚴苛的市場環(huán)境,也對現(xiàn)有企業(yè)的發(fā)展與增長也提出了更高挑戰(zhàn)。

市場廝殺激烈的同時,紙尿褲的品牌格局也發(fā)生變化。一方面,外資品牌在華境遇持續(xù)更迭,其中昔日在中國具有極高影響力的花王市場份額正逐年下降,同為外資企業(yè)的好奇則突破“萬年老二”的桎梏,不少從業(yè)者告訴我們,綜合線上線下兩大渠道,2021年好奇銷售額已經(jīng)超過幫寶適,成功登頂國內(nèi)紙尿褲市場。另一方面,國貨品牌也加速崛起,以卓越品質(zhì)與創(chuàng)新技術(shù)博得消費者青睞的同時逐步提升自身市占率。魔鏡市場情報數(shù)據(jù)顯示,2021年1月-12月,綜合淘寶、天貓兩大平臺,Beaba、巴布豆、宜嬰等國產(chǎn)品牌銷售額均已位居行業(yè)TOP10,babycare在紙尿褲類目也表現(xiàn)不俗。雖然紙尿褲集中度不如奶粉,但伴隨行業(yè)加速變革,頭部虹吸效應(yīng)愈發(fā)明顯。

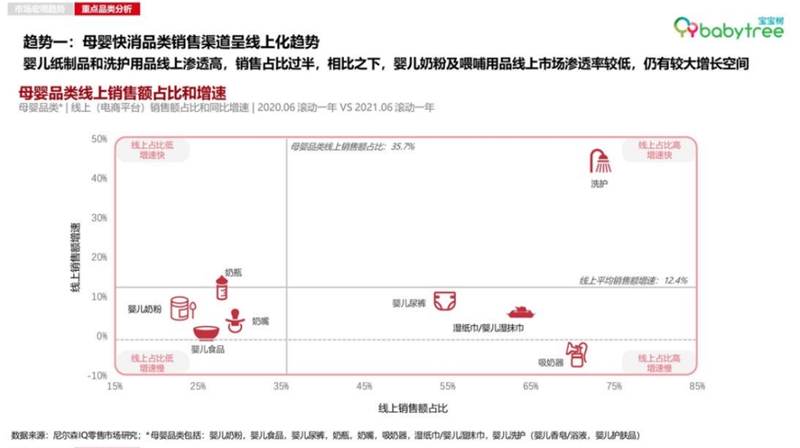

除了品牌格局,紙尿褲銷售渠道也加速變化,線上化趨勢明顯。據(jù)尼爾森發(fā)布數(shù)據(jù)顯示,截至2021年6月滾動一年,嬰兒紙尿褲線上銷售額占比超過五成,且擁有不低的線上增速。線上化趨勢持續(xù)沖擊品牌格局之外,紙尿褲行業(yè)線下渠道也是價格戰(zhàn)硝煙不斷,市場規(guī)模萎縮情況下,以三四線城市為主陣地的中低端品牌為爭奪市場份額,不得不將低價作為廝殺優(yōu)勢,進一步拉低了產(chǎn)品利潤,打亂了市場秩序。

對于紙尿褲品牌而言,激烈的行業(yè)競爭不僅源于品牌、渠道格局的持續(xù)性變化,上游市場激變也是令他們極為頭痛的難題。據(jù)悉,2020年疫情后,紙漿、無紡布、高分子吸水樹脂等上游原材料已多次漲價,原料短缺、利潤收窄等問題接踵而至,使得中小紙尿褲加速淘汰出局,大品牌為穩(wěn)固市場地位,避免因產(chǎn)品漲價失去消費者,也將投入更多成本資金。

現(xiàn)如今,紙尿褲行業(yè)淘汰賽仍在繼續(xù),在去年由母嬰行業(yè)觀察舉辦的紙尿褲大會上,千芝雅董事長吳躍表示,按照日本的經(jīng)驗換算,中國未來洗牌后留下70-80個品牌,才會是健康的市場。

從開始的“行業(yè)興起,入局者眾”到后來的“洗牌加速,競爭升級”,如今紙尿褲早已過了粗曠式發(fā)展階段,消費者需求也趨于理性,國內(nèi)紙尿褲市場爭奪將集中在一些技術(shù)創(chuàng)新能力強、研發(fā)實力雄厚的品牌之間,這無疑對企業(yè)資金背景、供應(yīng)鏈條件等方面做出更高要求。在此背景下,紙尿褲市場留給新入局品牌的機會或許將愈發(fā)渺茫。

在線咨詢