2022年一季度中國海關的數據中看,我國的乳品進口出現了拐點,呈現出多品類的同比減少,伴隨2022年2月份先后發布的三份政策指導性文件的出爐,今年或許會成為我國乳制品進出口拐點的元年。

牛奶產量瓶頸已破

市場規模持續擴增

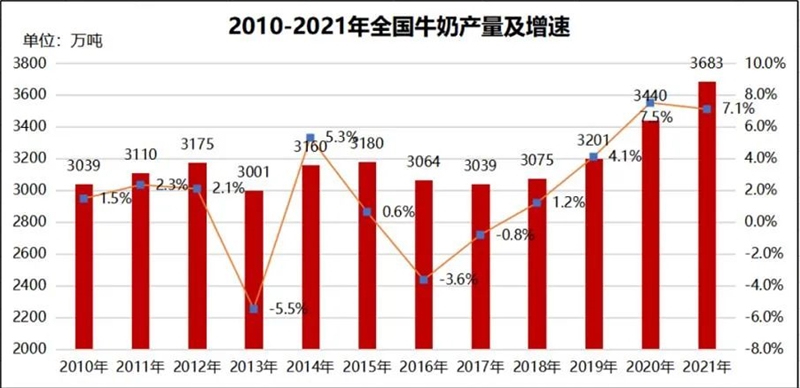

根據國家統計局數據顯示,自2010年起至2018年,連續8年我國牛奶產量維系在3000多萬噸/年的一個平均值,處在一個較長的產業瓶頸期。但是從2019年起至2021年,增速漲幅分布達到了4.1%、7.5%和7.1%,年產量分別達到3201萬噸、3440萬噸和3683萬噸。明顯走出了瓶頸期,步入了增長期,牛奶生產量規模擴大明顯。

數據來源:國家統計局、睿農咨詢研究部

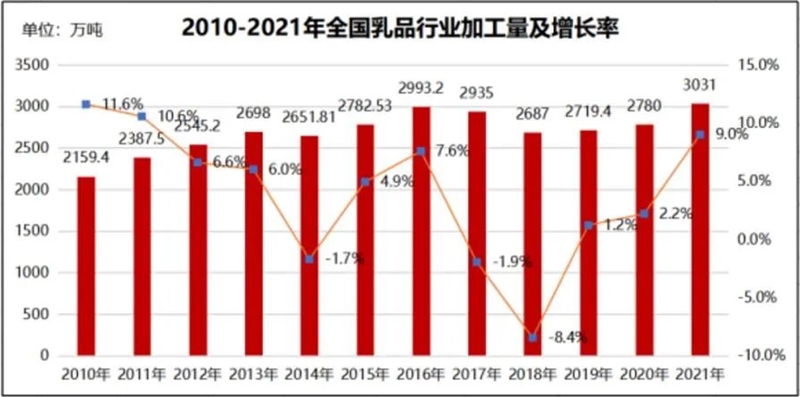

另一方面,2021年全國乳品加工量達到3031萬噸,同比增長9.0%。其中,液態奶產量2842.98萬噸,同比增長9.68%。從國家統計局公布的過去10年的數據來看,2021年的乳品加工量已經突破2016年的前期高點,反映出市場需求已創出新高。

數據來源:國家統計局、睿農咨詢研究部

乳制品進口需求龐大

但已顯現疲軟態勢

據海關數據顯示,2021年我國共計進口各類乳制品394.73萬噸,同比增加18.5%,進口額138.25億美元,同比增長13.9%。其中,進口液態奶129.6萬噸,同比增長20.8%,進口額18.69億美元,同比增長36.7%。我國進口乳品已經連續多年保持高速增長。

如何把這部分進口需求量轉化成為國內供給量,也是如今諸多乳企的發展目標。也符合國家規劃中,擴大內需、完善國內大循環的大方針。

其實,從單月來看,自去年9月份以來,乳品進口就已經出現明顯疲軟的態勢。隨著國產乳品供應的充足,國內乳企對市場的掌控力越來越強,國內市場對進口乳品的需求也將逐漸達到峰值,2022年或將成為進口乳品的拐點。

2022年1—2月我國共計進口各類乳制品74.21萬噸,同比減少2.5%;進口液態奶19.81萬噸,同比減少0.4%,進口額2.98億美元。盡管,進口額均有不同程度的漲幅,但總體進口量已然減少。

數據來源:中國海關

多個利好政策文件出臺

助推上游產業發展及創新

2022年一季度,政府相關部分先后發布了《“十四五”推進農業農村現代化規劃》、《“十四五”奶業競爭力提升行動方案》、《中共中央 國務院關于做好2022年全面推進鄉村振興重點工作的意見》。

提出,實施牛羊發展五年行動計劃,大力發展草食畜牧業。加強奶源基地建設,優化乳制品產品結構。建設現代化飼草產業體系,推進飼草料專業化生產。實施奶業振興工程。改造升級一批適度規模奶牛養殖場,推動重點奶牛養殖大縣整縣推進生產數字化管理,建設一批重點區域生鮮乳質量檢測中心,建設一批優質飼草料基地。

到2025年,全國奶類產量達到4100萬噸左右,百頭以上規模養殖比重達到75%左右,奶牛年均單產達到9噸左右。

其實,近年來國內的大規模牧場建設,使得進口活牛需求旺盛。2021年我國共進口活牛36.11萬頭,同比增長40.8%。而1—2月份,我國共進口活牛7.19萬頭,同比減少7.8%。預計隨著大企業牧場建設的完工,奶牛需求的逐漸飽和,未來活牛進口將會逐漸減少。

上游產業的擴增和完善,對于乳業發展起到了關鍵性作用,源頭的質量、產量保障是各個乳企打造新品、樹立品牌形象的奠基石。

消費升級與全民健康時代

乳制品市場需求多樣化

從整個乳業角度來看,2021年為核心的問題在于上游鮮乳的供應問題。乳品行業專家宋亮指出,目前國內乳品消費進入快速增長時期,2020至2022年是中國乳制品消費分水嶺,傳統乳品品類消費階段性飽和,高端化發展紅利階段性結束。2021年,伴隨著全球形勢的快速變化以及疫情形勢的不明朗,上游產業變得敏感,但這并沒有影響到該行業的整體發展。從快速發展的奶酪、低溫奶等細分品類可以看到,增加人均乳制品的消費將是未來行業的主要增長點。

乳制品行業市場空間巨大。當前,我國乳制品主要定位為基礎營養品,國內人均乳制品消費量對比歐美等發達國家仍有距離,乳制品消費結構以液態奶為主,乳制品市場主要定位為基礎營養品。

長期看從基礎營養品轉向專業營養品為大勢所趨。而消費升級的到來和國民健康意識的普及,將為乳制品市場注入新的發展動力,高端化、健康化、功能化的乳制品是未來的發展方向。

在線咨詢