隨著消費者對營養健康市場的關注,人們獲取信息的渠道在不斷多元化和細分化。

消費者對“健康”的理解在不斷分散化,這種變化的大驅動力之一是技術的創新,許多網站、應用程序和社交媒體平臺使消費者能夠進行自己的研究。有了這些知識,人們對創建個性化的健康飲食模式和飲食選擇更有信心。

近日,美國New Nutrition Business公司對外發布的數據指出,植物基、情緒管理、益生菌、營養密度等關鍵趨勢會成為2022年全球功能食品飲料的內驅力。

1.肉類VS植物基

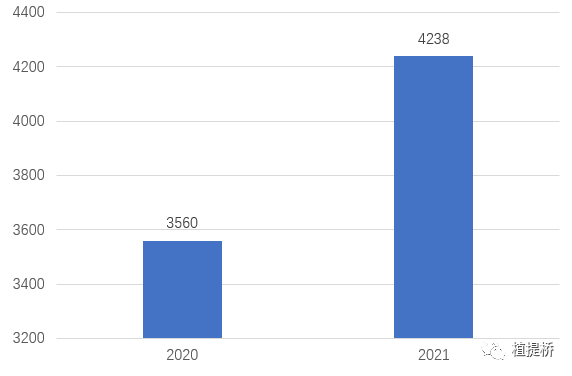

美國肉類零食銷售額在2021年增長19%,達42億美元,這反映出它們非常符合許多消費者的需求。肉類零食品牌The Old Wisconsin在2021年實現了1.65億美元的零售額,比2020年增長24%。它的重點在于產地、天然以及每56克含有9克蛋白質和13克脂肪的強烈消費者吸引力。相比之下,值得關注的是,同時間段植物性肉類(香腸、漢堡等)的銷售額僅為10億美元,增長率為10%。

2020-2021美國肉類零食銷售額(單位:百萬美元)數據來源:IRI

制圖:植提橋

肉類零食很成功,有健康意識的消費者在尋找美味、飽腹、低碳水化合物、低/無糖、天然高蛋白的零食。許多品牌已經在推廣其產品的可持續性方面(例如,草飼),這有助于贏得更多的消費者。

消費者對“對我有用的東西”的渴望使他們靈活并樂于接受創新。各個年齡段的女性,尤其是Z世代和年輕的千禧一代的女性消費者,都熱衷于接受牛皮來源的“牛膠原蛋白”。

膠原蛋白已經成為越來越多年輕女性的必備早餐元素,比如在早餐奶昔中加入膠原蛋白粉。Nestlé已經進入膠原蛋白領域,收購美國“Vital Proteins”,并在歐洲和中國大的在線零售渠道上推出該產品。

2.產品的創新形式

皮膚護理是膠原蛋白引人注目的亮點之一,除體重管理,人們想要的是外觀和感覺良好。

消費者希望他們的飲食中有更多的植物元素,因為它們有著強大的健康光環,但也想要更加方便的形式。在過去的十年里,有創意的產品開發商和配料商設計了許多方法,使包裝食品中加入一定比例的蔬菜更容易。

從小吃到面包,配菜和迷你餐。蔬菜也成功地成為淀粉類碳水化合物的健康替代品,并且在超市中越來越常見,比如Target’s Good & Gather西葫蘆螺旋面,Caulipower花椰菜披薩,BirdsEye西葫蘆和豆類制成的意大利面。產品標簽上的“植物信息”給了人們享縱的權利,這是有效的銷售信息之一。

3.植物蛋白的悖論

目前,植物蛋白面臨著一個悖論。消費者的興趣很高,需求也在增長,尤其是對容易理解、加工較少的產品,如杏仁和開心果。植物蛋白可以添加到面包制品中,如卷餅和玉米餅。愛爾蘭BFree品牌每42克包裝可提供12克蛋白質。

但對于許多終端產品應用來說,存在著技術和口味上的挑戰,因此,植物蛋白通常是作為特殊成分的一部分來提供,形成了復雜的成分清單,這與有健康意識的消費者一直想要的清潔標簽相反。

這一挑戰在植物性肉類替代品領域表現得比較明顯。這是一個利基市場,根據IRI的數據,它的市場規模只有10億美元,甚至比不上像肉類零食這樣的利基市場。2021年的增長率為10%,但按照這個速度,還需要10年時間才能對動物蛋白產生影響。

產品在口味、質地、營養和多功能性方面表現不佳,更不用說價格了。并不是所有的替代品制造商都一帆風順。Beyond Meat占據了23%的市場份額,是第二大品牌,虧損時有發生,通過降價來增加銷量只會使其損失更大。

植物基產品的持續增長機會之一是粉末。它們方便,快速,多功能,便攜式。對許多人來說,粉劑是一種讓更多植物以一種干凈、營養豐富的方式進入他們生活的方式。千禧一代已經接受了它們,對Z世代來說,它們只是生活中正常的一部分。此外,美國人的習慣正在被歐洲年輕消費者所接受,那里越來越多的商店有專門的植物基粉末區。不出所料,植物粉末業務正以每年8%的速度穩步增長。

美國Mud Wtr公司在粉末領域方面提供很好的案例研究。據了解,該公司將自己定位為咖啡的植物性替代品,產品配料包括冬蟲夏草、猴頭菇、靈芝、白樺茸和姜黃等。

4.情緒&精神健康

10多年來,情緒和精神改善產品成為主流公司研發的熱點,消費者的興趣很高,問題在于大量初創企業和挑戰者品牌嘗試失敗了,或者作為利基企業生存下來。原因很簡單,很多產品并沒有給消費者帶來他們能感受到的好處,或者至少他們認為沒有感受到變化。

大量的情緒和精神產品有很酷的品牌,有趣的成分,社交媒體活動。但它們大多還是失敗了,因為缺乏科學基礎,對于以科學為基礎的公司來說,這些挑戰就是機遇。

5.益生菌的市場機遇

大量的科學研究發現,益生菌在情緒和精神方面的應用比較有潛力。這在一定程度上是因為社會和主流媒體都在討論腸道和大腦的聯系,所以存在一定的消費者基礎。益生菌在情緒和思維方面的應用對消費者來說是比較可信的,一些主流品牌也開始向消費者傳遞這種聯系,比如Lifeway Kefir。這是一個新興領域,需要長期關注才能獲得成功。

目前,消費者對益生菌產品選擇已經供大于求。無論是將益生菌成分商業化還是消費品成品,營銷創意現在比科學更重要。益生菌企業要想取得成功,就必須成為消費者、市場推廣、以及科學數據方面的說服者。

英國益生菌品牌Symprove是一個很好的案例,證明了這種策略的有效性。Symprove開發了一種液體食品補充劑,含有四種益生菌。它與倫敦國王學院和倫敦大學學院合作,開展大量能夠證明其產品科學性和安全性的數據試驗。

在一個不允許發布任何健康聲稱的市場上,該公司的成功可以直接歸因于該品牌專注于直接面向消費者的商業模式,這使得它能夠更好地與消費者溝通,獲得消費者反饋。目前,中國市場很多新健康消費品牌走的就是DTC的模式,直接從消費者層面去設計和迭代產品。

與Symprove相比,新西蘭Blis Technologies公司長期以來一直在開展益生菌科學商業化的研究案例。但在公司扭虧為盈之前,銷售額一直低迷了15年。它采取了一種戰略,即成為市場、消費者、科學數據方面的專家,并像Symprove一樣,專注于發展強大D2C業務。

在益生菌原料方面,市場的未來可能掌握在那些擁有科學驗證菌株和廣泛銷售網絡的公司手中。益生菌的未來是光明的,但競爭也很激烈。消費者有太多的選擇,要想成功,需要比以往任何時候都更有創造力。

6.營養密度開始流行

營養密度的概念在營養界已經存在了20多年,但在過去的兩三年中,營養密度的概念得到了迅速的發展,營養密度一詞已經被美國膳食指南所采用。

營養密度正在成為一個營銷術語。對于營銷人員來說,這一術語的吸引力之一在于,無論是在監管方面還是在消費者心中,都沒有統一的定義。就公司戰略而言,它可以與一些重要問題聯系起來,包括可持續性(例如土壤健康和再生農業)、生物利用度以及科學和消費者對超加工食品日益增長的關注。

每個人都喜歡討論消費趨勢,特別是對于突發事件而言,但需要用長遠的眼光去看待。其次,產品是否具有良好的口感和質地是市場化成功的關鍵因素。后,企業在獲得可觀利潤的前提下,需要進行長期投資產品科學研發,這些因素會成為適應消費趨勢的基礎。

在線咨詢