隨著80后、90后家長群體的迅速崛起,零食等于垃圾食品的 “污名化稱呼”正悄悄消失。

據(jù)《中國母嬰市場及兒童營養(yǎng)零食需求》報告的數(shù)據(jù),如今,72.06%的家長會允許孩子疲勞饑餓時吃零食,69.8%的家長允許飯后吃零食。

加之91%的新生代父母更崇尚“精細化養(yǎng)娃”,而且更舍得為孩子花錢,極大的帶動了兒童零食細分品類的發(fā)展。

《兒童零食千億新賽道洞察報告》數(shù)據(jù)顯示,中國兒童零食市場不低于千億規(guī)模。華映資本估算,中國兒童零食的市場規(guī)模有望在2023年達到210億美元,約合1500億元。未來5年復合年均增長率將保持在13.7%,顯著高于休閑零食的7.8%。《2018年全球兒童零食市場研究報告》也顯示,預計中國兒童零食市場在2019年到2023年的復合增長率將達到10%-15%。2019年,上海市消保委聯(lián)合上海社科院青少年研究所共同發(fā)布的《上海兒童零食(休閑食品和飲料)消費習慣調查報告》指出,家長平均每月消費兒童零食金額高達185元。

由此來看,兒童零食賽道極富增長力。

而在消費人群上,第七次人口普查結果顯示,0-14歲的兒童有2.5億,其比重已由2010年的16.6%增長至17.95%,其中二孩占新出生人口的比例由30%變成50%。這意味著兒童零食市場有著巨大的想象空間。

然而,有著“成分黨”和“顏值控”特征的年輕一代家長,很難被市場上存在諸多痛點的傳統(tǒng)兒童零食打動。在消費升級浪潮中,“四足吞金獸”的飲食開始多元化,零食作為正餐和輔食之外的補充,逐漸被父母廣泛接受,這為新一代兒童零食細分賽道帶來了機會。再者,疊加疫情的影響,讓眾多家長意識到增強身體免疫力的重要性,因而寶爸寶媽們更為注重小朋友的營養(yǎng)補充。

嬰童食品品牌“米小芽”創(chuàng)始人肖波表示,“從2019年下半年開始,兒童零食賽道就已經(jīng)蠢蠢欲動,2020年開始爆發(fā),今年依然處于高速發(fā)展狀態(tài)中。”

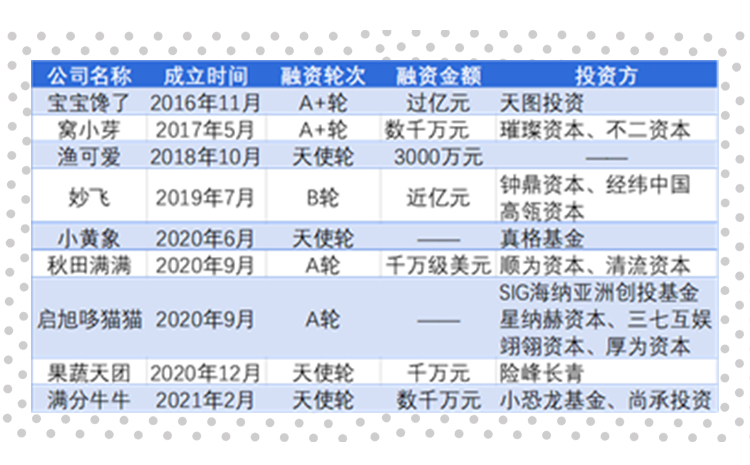

生機勃勃的兒童零食市場,吸引了眾多玩家入局。2021年以來,至少有10個兒童新銳零食品牌獲得融資,如定位于6個月到3歲的嬰兒零輔食品牌寶寶饞了、定位為3-12歲兒童的滿分牛牛等。

龍頭休閑零食企業(yè)自然也不愿錯過兒童零食這片藍海。良品鋪子、三只松鼠、百草味、新希望、旺旺等食品巨頭都在針對不同年齡段兒童的需求推出相匹配的產(chǎn)品。這些品牌的產(chǎn)品大多以餅干、牛奶、果凍等為主,并以高鈣高蛋白、營養(yǎng)、等作為賣點。下面不妨舉兩個例子具體來說。

2020年上半年,良品鋪子推動了《兒童零食通用要求》的正式頒布。同時,也發(fā)布了深耕兒童零食市場的細分品牌“良品小食仙”。其產(chǎn)品線主要包括五個品類:營養(yǎng)餅干、放心糖果、寶寶海苔、健康軟糖和輔食肉松,共40余款兒童零食產(chǎn)品。并在第三季度提出“兒童零食、健身代餐的中短期目標是‘雙10億’”。

2020年6月19日,三只松鼠推出了專注嬰童食品的細分品牌“小鹿藍藍”。在其發(fā)布的公告中明確提出“將持續(xù)打開快速食品、嬰童食品等品類成長空間”。 小鹿藍藍的產(chǎn)品線包括“6個月+營養(yǎng)輔食”、“12個月+寶寶零食”、“3歲+兒童零食”三個階段,覆蓋了6個月-14周歲的嬰童需求,與其他品牌拉開了差異化定位。

休閑零食巨頭之所以下場搶占兒童零食賽道,除了看好新機會之外,還在于其背后營收和業(yè)績增長乏力。

以良品鋪子為例來看,其2020年營業(yè)收入的增速為2.32%,而2019年該數(shù)值為20.97%;凈利潤的增速也較2019年的40.79%下滑42.17個百分點至-1.38%。而據(jù)其2021年半年報顯示,自兒童零食品牌 “小食仙”上市以來,該品牌旗下產(chǎn)品的全渠道終端累計實現(xiàn)了4.08億元的銷售額,可謂是比較亮眼的一筆。

而三只松鼠,據(jù)其財報顯示,2018年,三只松鼠實現(xiàn)凈利潤3.04億元,同比增長僅0.61%;2019年,實現(xiàn)凈利潤2.39億元,同比下降21.43%。2020年,三只松鼠的營收還出現(xiàn)上市以來的次虧損,實現(xiàn)營收97.94億元,同比下跌3.72%。其核心品類堅果的銷售額也較2019年下滑了10.93%。

面對主營業(yè)務遭遇天花板,三只松鼠急需第二增長曲線。全渠道、多品牌布局成為三只松鼠的新選擇。今年3月,三只松鼠在投資互動平臺上回復:“2021年,在多品牌業(yè)務中,公司將重點聚焦小鹿藍藍品牌的快速發(fā)展。”據(jù)悉,小鹿藍藍僅成立1年,營業(yè)額就達到了3.39億元。

至于兒童零食是否是休閑零食企業(yè)的盈利密碼,可否成為企業(yè)的第二增長曲線尚需觀察。畢竟對于生長發(fā)育期的兒童來說,嬰童數(shù)量的增長將成為兒童零食市場擴容的關鍵。但是隨著新生兒出生率的下降,未來三年內0-3歲的幼兒占比將減小,3歲+的兒童人口規(guī)模占比將持續(xù)增高,這將帶動另一階段兒童產(chǎn)品線的發(fā)展。

在兒童零食產(chǎn)品上,肖波表示,不同年齡段的小朋友,在身體發(fā)育的各個階段,所需營養(yǎng)都不一樣。比如0至3歲的小朋友處于智力、身體發(fā)育的黃金階段,要補充鈣、蛋白質、維生素等物質;3至12歲的小朋友進入快速長高階段,就要多吃促進長高的食物。所以兒童零食處于一個動態(tài)定位的過程中,過去那種“一罐奶粉吃到大”的時代已經(jīng)一去不復返了。

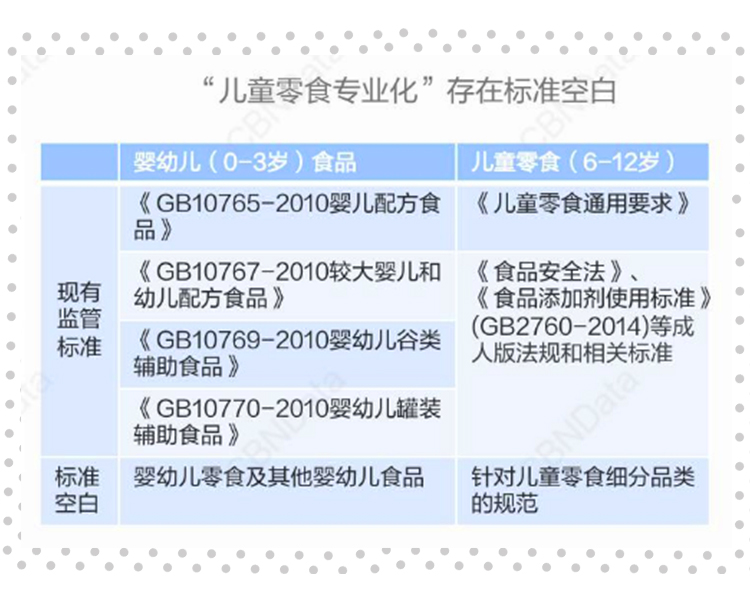

然而,目前的兒童零食還主要集中在膨化食品、溶溶豆、肉腸、果泥、奶酪等有限的品類當中。雖說市場機會很大,但初創(chuàng)企業(yè)要想在這些產(chǎn)品線上和現(xiàn)有的公司硬碰硬,必然會處于下風。要想與之分庭抗禮,走差異化之路才是致勝的關鍵。

那如何差異化呢?果蔬天團的CEO林立認為,兒童零食的細分是圍繞家長和孩子的需要完成的“工作”,大多是根據(jù)孩子年齡或者產(chǎn)品品類來區(qū)分的。但是站在消費者角度,新品牌也可以從解決一個父母關心的問題上進行細分,比如在公眾場合能夠安撫孩子哭鬧的磨牙餅干,或者幫助孩子補鈣長高的奶酪棒等,在這些具體任務場景中,提供專業(yè)的產(chǎn)品解決方案。

另外,有“成分黨”標簽的年輕父母,60%以上的寶媽在為寶寶選擇零食或輔食時,先會考慮的一個因素就是產(chǎn)品的配料表。她們會對比同類產(chǎn)品的配料和營養(yǎng)成分占比來做選擇。當然,出于健康考慮,她們還會看產(chǎn)品是否做到了,是否能夠補充除奶粉、輔食之外的寶寶所需的營養(yǎng)。嬰童食品品牌小鹿藍藍負責人李子明說。

基于這個邏輯,再結合精細化喂養(yǎng)、三胎紅利、行業(yè)標準化等利好因素,產(chǎn)品定位上再以專業(yè)、、安全健康、營養(yǎng),以及具體任務場景為維度來細分品類,是有著十分光明的前景的。目前市場上,既有“啟旭哆貓貓”這樣全品類切入兒童零食賽道的公司,也有小黃象、妙飛、漁可愛等從麥片、奶酪、深海魚等細分品類切入的細分品牌。

對于創(chuàng)業(yè)者來說,千萬不要覺得具體的細分品類過于小眾,從2.5億的兒童規(guī)模來看,再小的小眾,也可以成為“大眾”。但初創(chuàng)品牌要想突圍,必須將產(chǎn)品和流量一起抓。

在產(chǎn)品生產(chǎn)加工上,初創(chuàng)企業(yè)可以選擇自建生產(chǎn)線,這樣除了能杜絕食品安全隱患,與主流的代工模式形成區(qū)隔,還能在口味上與之拉開差距。

在流量獲取上,通過研發(fā)好吃又健康的產(chǎn)品,再通過流量高效獲客,兩條腿走路,才能獲得良好的口碑和黏性客戶。

此外,“顏值”已成為撬動年輕父母消費的重要杠桿,零食卡通IP賽道已經(jīng)開啟。

在產(chǎn)品附加價值上,中國本土食品品牌怡達獲得了熊出沒IP的授權,類似IP驅動的還有自營的迪士尼,“動畫+零食”對3-12歲已具備自主選擇能力的孩子而言極具吸引力。三只松鼠旗下的小鹿藍藍也在自建IP,芒果TV上就能觀看到同名動畫。

總之,根據(jù)定位理論,要想使一個新品牌進入心智,就得刪除或重新定位已經(jīng)占據(jù)品類階梯的老品牌。這是初創(chuàng)企業(yè)需要著重思考的問題。

兒童零食的終售賣對象終究不是兒童(尤其是0-6歲的兒童),如何讓家長滿意才是兒童零食企業(yè)需要思考的問題。但有一點可以肯定的是,年輕的家長天然承襲了自身的消費習性,比如在線購買、心智養(yǎng)成等,這是初創(chuàng)企業(yè)可以選擇發(fā)力的地方。

目前,兒童零食頭部品牌尚未成形,在充分競爭的兒童零食市場,各家企業(yè)正虎視眈眈以搶占更多市場份額,因此提高營銷力度已成為企業(yè)必須要做的事。主打兒童奶酪棒的妙可藍多就是其中一家。妙可藍多在邀請影視明星孫儷代言的同時,還在電商營銷、電視廣告、樓宇廣告、網(wǎng)紅直播帶貨、新媒體等多平臺進行品牌營銷。

不過,任何產(chǎn)品,如果沒有過硬的品質,想要靠鋪天蓋地的廣告來占領市場顯然是不現(xiàn)實的。尤其是很多都是代加工的模式,難免存在一家代工企業(yè)為多家品牌代工生產(chǎn)的情況,這導致的結果是,各品牌零食產(chǎn)品種類、味道等十分趨近。而且更為關鍵的是,產(chǎn)品的營養(yǎng)、安全性難以把控。這既是問題,也是新入局者突破的機會。

其中安全問題是重中之重,一旦出事,品牌形象是投入再多廣告也無法挽回的。而“代工+品牌”的模式,終究是存在隱患的。比如為小鹿藍藍生產(chǎn)“寶寶鮮鮮蝦片”代工廠武漢旭中旭食品有限責任公司因生產(chǎn)經(jīng)營不合格產(chǎn)品被罰;“嬰兒果泥”產(chǎn)品代工廠浙江黃罐果蔬有限公司,因生產(chǎn)銷售不合格食品,被處以20余萬元罰款等。

總之,兒童零食賽道看似成熟,其實仍處在早期階段,新一輪產(chǎn)業(yè)升級正在來臨。面對同行業(yè)企業(yè)的競爭,新入局者如若能消除代工隱患,掌握自主研發(fā)能力,必然能吸引消費者買單。畢竟在信息大爆炸,酒香也怕巷子深的時代,只能不斷打消消費者顧慮,才能持續(xù)贏得市場。

在線咨詢