媽媽們都知道身體力行的喂養是寶寶獲得營養的便捷途徑,卻往往因為多種因素下導致寶寶無法更加直接的獲取營養。隨著現代科學工藝的提高,大多嬰兒奶粉的營養元素也越來越加全面、豐富。比如除鈣、磷、鐵、碘、鋅等常規元素外,還加入了維生素A、D、E、維C、B族維生素以及葉酸、泛酸等。所以幼兒奶粉調整了蛋白質、脂肪及乳糖的比例,使其適合于幼兒的消化與吸收。幼兒奶粉中還添加多種營養物質。另外,幼兒奶粉針對幼兒不同的生長階段其營養配方均不相同,只有正確地購買合適的產品才能達到好的營養效果。

近年來隨著生活水平的提高和消費觀念的改變,我國幼兒奶粉產業已進入快速發展期,目前我國已成為僅次于美國的世界第二大幼兒奶粉市場。全球奶粉消費主要集中在新興國家和發展中國家,中國奶粉市場,尤其是幼兒配方奶粉的需求增長速度較快,其中高檔嬰兒奶粉市場銷量每年以兩位數的速度增長。龐大的新生兒消費群體孕育著中國幼兒奶粉巨大的市場空間。

目前,美國幼兒食品市場近年來規模一直較為穩定,約60億美元,處于下滑;南美洲具有歐洲潛力巨大的幼兒食品市場;歐洲規模穩定甚至小幅下降的市場,奶粉銷售增長較快。從全球看,大賣場依舊是核心銷售渠道,專業零售店其次,電商在亞洲市場發展較快。在發達國家,幼兒食品的主要銷售渠道依然是大賣場,基本占據70%左右的份額,專業零售店主要是藥品和化妝品店銷售占其次,電商比重幾乎可忽略。而發展中國家,專業零售店的比重有所提高,但核心仍是賣場和超市,大部分地區的電商渠道銷售很小。不過亞洲國家如日本、中國、印度等,電商的比重比其他地區高,且成熟的幼兒食品市場通常具有很高的行業集中度;在美國,僅市場前三品牌就已占據90%以上的幼兒奶粉市場份額。中國幼兒食品行業正處于快速發展階段,隨著各項政策的監管到位,市場將進一步得到凈化,幼兒奶粉行業集中度將會不斷提高,整個行業將向規范化、規模化、現代化方向發展。在快速發展。

在國家食品產業工業化和品牌建設化的發展框架下,幼兒配方乳粉行業也正處于洗牌和品牌高度集中的階段。在此期間,中外企業的合作模式為企業帶來了兼并重組所不能帶來的實惠。進口奶粉價格降低,也將對國內幼兒配方乳粉企業兼并重組造成阻礙。國家單獨二胎的生育政策助推生育高峰的到來。未來幾年,1980年-1990年間生育高峰時出生的人群進入適婚育齡階段,疊加國家放開單獨二胎生育政策的推動,將會迎來新一波生育高峰,對于奶粉企業來說是一個良好的發展機會。

據中研普華研究咨詢報告《2020-2025年中國幼兒奶粉行業供需分析及發展前景研究報告》分析

中國幼兒奶粉行業市場供需情況分析

第二節 “十三五”期間中國幼兒奶粉市場供需預測

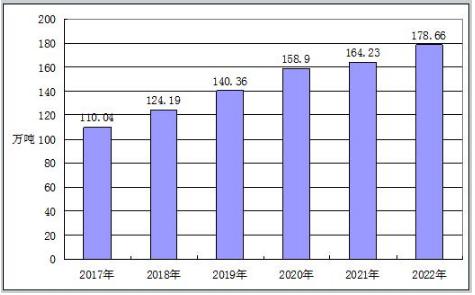

一、2017-2022年中國幼兒奶粉行業供給預測

截止2016年底,我國幼兒奶粉行業產量是97萬噸左右。預計到2022年,我國幼兒奶粉行業產量將會突破170萬噸。

圖表:2017-2022年中國幼兒奶粉行業產量預測

數據來源:中研普華

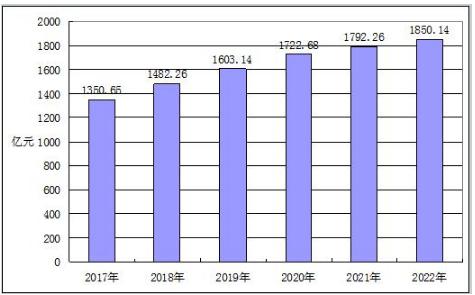

二、2017-2022年中國幼兒奶粉行業需求預測

需求方面,幼兒奶粉行業需求將朝向更加品質化、國際化方向發展,這也是未來行業主要的發展方向。截止2016年底,我國幼兒奶粉行業需求規模是1200億元左右。預計到2022年,我國幼兒奶粉行業需求規模將會突破1800億元。

圖表:2017-2022年中國幼兒奶粉行業需求量預測

數據來源:中研普華

三、2017-2022年中國幼兒奶粉行業供需平衡分析

目前,我國幼兒奶粉依舊對于進口產品依賴程度較高,占據市場約50%份額,國產奶粉處于相對劣勢地位,行業供應略有剩余,但隨著國產奶粉品質的提高,行業結構的調整,未來,供需平衡狀況有望改善,將處于基本平衡狀態。

在線咨詢