2020年,無糖飲料頻頻“出圈”。然而低糖、低脂,已不能滿足消費者的需求,人們希望不胖的同時,得到充足的營養。

植物基飲品就滿足了消費者對低糖與營養的需求。據Mintel的調研顯示,2019-2020年全球燕麥飲料的新品發布量為 378款。這股植物基風潮吸引了大量飲品巨頭和新消費品牌。

近日,乳業巨頭蒙牛推出高纖燕麥飲料“宜多麥”,入局燕麥飲料市場。跨國公司百事,也宣布與人造肉廠商Beyond Meat 合作,推出植物蛋白新產品。

兩個月前,可口可樂發布燕麥谷物飲料和豆奶植物蛋白飲料,正式布局中國植物基飲料市場。星巴克在2020年,一口氣推出八款植物膳食新品,其中燕麥拿鐵經常成為門店斷貨爆款......

盡管食品飲料巨頭集體殺入植物基市場,但道夫子(植物基和替代蛋白食品專業投資機構)創始人張濤對鯨商表示,中國消費者對植物基飲品的認知還遠遠不夠。

國內的新老品牌在追逐風口、進行健康“革新”的同時,能讓植物基飲品從小眾成為潮流、填補國內市場空缺,還處于起步階段,其中也魚龍混雜。

植物基飲品的三大“戰場”

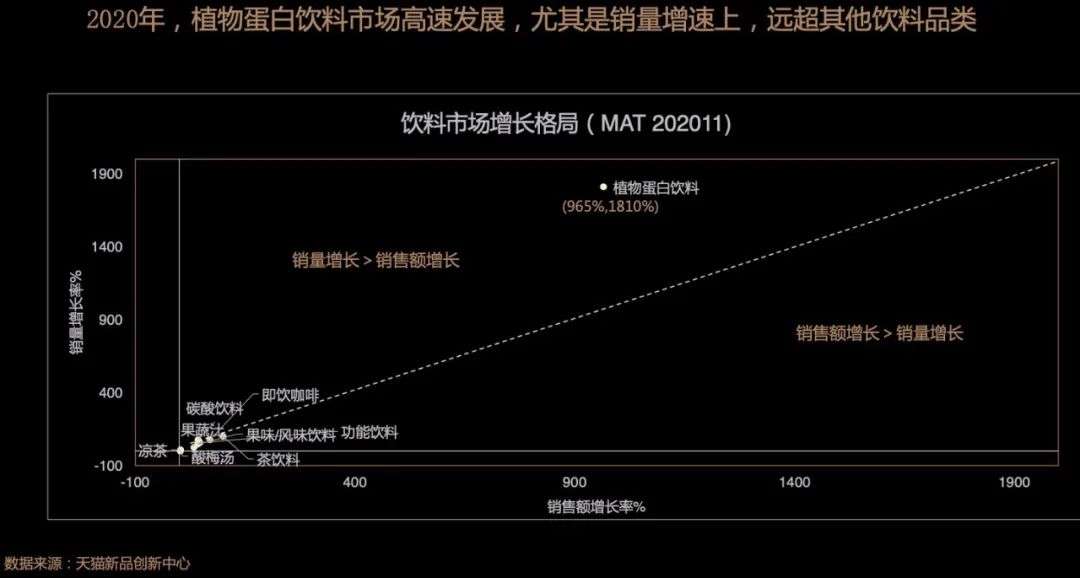

2020年,植物基飲品的發展速度極快,銷量遠超碳酸飲料、果蔬汁、功能飲料等品類。

據天貓新品創新中心發布的《2020植物蛋白飲料創新趨勢》顯示,2020年植物蛋白飲料市場增速高達800%,在飲料市場中,成長貢獻15.5%,是飲料市場增長的高速引擎。

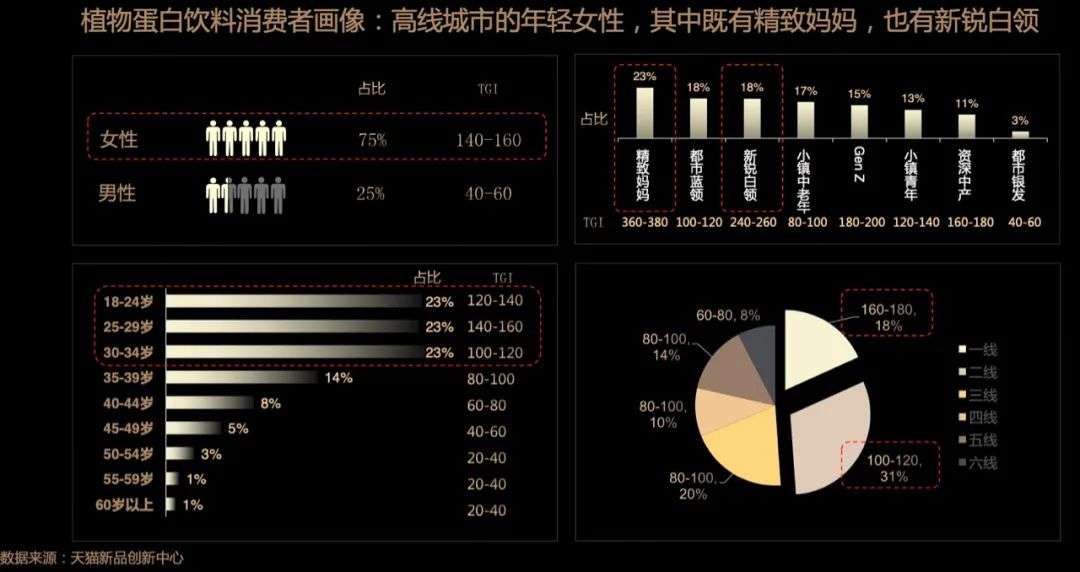

在受眾層面,植物基飲品的主要消費群體為年齡在18-34歲之間都市年輕女性,比如,新銳白領、都市藍領、大學生、精致媽媽等。她們主要生活在1、2線城市,偏愛燕麥基和堅果基飲品,3—6線城市的人對價格接受度較低,偏好傳統的豆基飲品。

傳統豆基飲品能占據半壁江山,與中國人愛喝豆漿、核桃乳等飲品息息相關,涉及養元-六個核桃、維他奶等植物基飲品。從細分品類看,傳統的豆類植物基飲品,可稱為植物基飲品的“戰場”。

這些老牌由于消費者審美疲勞、品牌老化、缺乏創新、營銷過度等因素,市場份額有所減少,但仍居銷量TOP5。

為了“自救”,以養元為例,深耕了20余載的線下渠道讓養元在“純電商”品牌面前,不得不加大互聯網營銷力度。其喊出品牌高端化、年輕化口號,打造以六個核桃為主的產品創新矩陣,包括植物酸奶,植物奶、2430等多款產品。

2019年養元的銷售費用高達10億元,研發費用僅0.57億元。在研發上,養元已有六大技術研發平臺和一個實驗室,取得不錯成效的同時,還有所欠缺。

無獨有偶,老牌娃哈哈如今也開始追趕潮流,研發“燕麥+咖啡+能量飲料”。銀鷺加速豆奶和植物奶市場。

不過,在過去的兩年中,除了傳統的植物基飲品市場,植物基酸奶也是飲品巨頭躍躍欲試的板塊。

2019年初農夫山泉推出的植物基酸奶,其他品牌也都紛紛加入“第二戰場”,包括伊利、蒙牛、三元等在內的乳品企業都先后推出同類型的產品。

豆本豆也為占領植物基酸奶市場,推出常溫發酵豆奶。

2020年12月,伊利旗下的新品牌“植選”也宣布將上市兩款新品——燕麥露和植物基酸奶。

深圳還有一家名為新鮮食的企業,總部位于深圳的品牌貞植,是道夫子孵化器的批入孵企業。歷經5年研發,其產品專門針對健身和白領人群,已在深圳大潤發和本土便利店上架。

張濤認為,酸奶已經被列入中國家庭的主要六大食品之一,那么植物基酸奶在中國的成長潛力更大。

然而,的舉措更多是防御性戰略,“人無我有,人有我有”。專業的植物基酸奶品牌還未普及,畢竟植物基酸奶涉及高價研發、倉儲、冷鏈運輸、保質期等問題,并非創業者輕易涉足的領域。

這些老牌為鞏固“江湖地位”,推出豆類新品也好,搶占植物基酸奶市場也罷。2020年,市場集中度高的,還要數“第三戰場”的燕麥奶。

自從2018年瑞典品牌OATLY進入中國后,一路攀升,銷量僅次于養元。并且其帶動了國內燕麥奶的爆發,2020年不僅出現了專門做燕麥奶的OATOAT、小麥歐耶,甚至出現了更細分化的品牌,比如針對兒童的功能性植物基飲品小蛙植飲等。

但他們,如何讓“植物奶”成為潮流?

技術構筑燕麥奶“護城河”

OATLY成立于1994年,目前產品包括燕麥飲料、燕麥粥和冰淇淋,現已在20個國家和地區的50000多個地點銷售。

在產品研發之初,OATLY通過大量實驗室研究和臨床實驗,及參考多項國際衛生機構的營養指標,調配出滿足人體營養需求的產品。其核心賣點就是環保和解決乳糖不耐受。

生產上,為保證產品質量。OATLY也一直堅持自建生產線,未與其他工廠合作。

但2013年之前,OATLY也是平平無奇的植物基品牌。后來,他們重新進行品牌定位,讓環保、節約資源的品牌價值深入人心。滿足了歐美市場里素質者、中產階 級的喜好。又在脫口秀主持人奧普拉、演員娜塔莉·波特曼以及說唱歌手Jay-Z的下,喝OATLY燕麥奶成為一種新型“社交貨幣”。

在渠道上,OATLY舍棄廣泛的零售商超渠道和產品系列,優先選擇進駐星巴克,很多中國消費者了解燕麥奶,就是從精品咖啡店開始。2020年4月,OATLY成為星巴克在中國的植物奶供應商,不少人認為這是OATLY在中國市場從“精品小眾”走向大眾零售的重要一步。

OATLY的環保健康理念不僅體現在產品上,日常他們也會舉辦線下活動做產品露出,以“內容+功能+場景+社交”方式打造品牌。比如,贊助運動派對,與宜家打造無聲咖啡館,在上海外灘舉辦早餐會,參會者都可享受現做的美食,增添生活儀式感。

現在,OATLY在天貓上線了以燕麥為基底,不含動物脂肪和乳糖的全素植物冰淇淋。在中國進一步拓展品類,擴大市場。

而就在OATLY為國內市場做燕麥奶科普時,國內也在消費升級的趨勢下,誕生了一批植物基新品牌。

2020年3月,麥片品牌歐扎克推出OATPLUS燕麥奶品牌,并預計年營收為1—1.5億元。9月,“小麥歐耶”在產品上線2個月后獲得天使輪融資。10月,植物蛋白飲品牌OATOAT在成立5個月以來再獲Pre-A輪融資。

這些新品牌,也讓“OATLY們”嗅到了危機。

面對大批新型植物基品牌,消費者比以往都更加知情和聰明。他們對產品的產地、味道、成分表、營養成分有更高的期望。

以小麥歐耶為例。小麥歐耶的聯合創始人之一博士畢業于荷蘭瓦赫寧根大學食品工程專業,自品牌創立,團隊就在成都設立了研發工作室,有10個人的研發團隊,確保了核心技術和產品研發的可持續性。

在實際操作中,燕麥的酶解工藝很難讓其體系穩定,因此燕麥飲在植物奶中有比較高的技術壁壘。小麥歐耶的產品采取的是酶解技術,充分酶解后會去除過敏源麩質和淀粉,釋放麥香味,同時讓口感順滑。生產上小麥歐耶采用國際的UHT滅菌技術,無菌灌裝,不添加防腐劑,也能儲存較長時間。

在保證產品質量后,小麥歐耶才進入渠道進行銷售。與OATLY相似,小麥歐耶也是to B又to C。B端產品則入駐精品咖啡館和精品輕食餐廳店,C端產品線上部分主要是在淘寶、天貓、有贊,線下則是以盒馬等精品商超和代理分銷為主。

品牌每月營銷投入占線上營業額的20%-30%。因處于初期,小麥歐耶采用和優秀MCN機構合作的方式做投放。目前投放比例小紅書占60%、B站占30%,其他占20%。在小紅書投放粉絲在1萬左右的精品小KOL和千粉KOC進行鋪量。在視頻號上教大家如何用小麥歐耶做卡梅羅拿鐵、雪頂燕麥拿鐵。

在產品上,其聯合創始人王鑫曾表示,小麥歐耶現在圍繞燕麥為基底打造產品,而品牌的定位是植物奶。像杏仁、大豆、大米等植物基飲品均在長期規劃內。品牌還打算將潛在的合作對象擴大到母嬰市場、航空餐、養老、以及茶飲市場。

國產燕麥奶不斷融資、出圈。在更多創業者入局植物基領域,填補國內空缺之余,又有哪些機遇和風險?

植物基“網紅效應”易跑偏

中國市場一直有素食的基礎,吃飯講究有葷有素。歐美市場相對中國市場,對植物基有更大的需求,且很多人是彈性素食主義者。因為很多環保機構和動物保護機構在傳播相應理念。這是國內目前欠缺的,還需要很多創業者、行業機構去普及植物基概念。

國內創業者做植物基領域也有優勢,就是執行能力更強。本土公司對于不同區域、類別的消費者,做本土化改造具有優勢,反應速度往往快于國際公司。

“中國目前的狀態與歐美七八年前很像”,張濤說,“那時候 Impossible Foods、Beyond Meat剛起步。中國創業者在學習,但應該會學的比較快,或許需要三四年就能達到Impossible Foods、Beyond Meat在歐美的態勢。前提是中國消費者,對產品品類有較高接受程度。”

Impossible Foods(素食肉制造公司)在發展近十年左右時,仍面向全球招聘上百名科學家,研發無乳牛奶和肉類替代品。其融資也有80%用于基礎研究和產品研發。

其次,在植物基領域的企業,切勿盲目追求網紅效應。目前國內一些OATLY仿品,實則在營養層面、技術層面,與OATLY有很大差距。

張濤強調,價格也是國內消費者關注的因素,由于植物基產品的研發與營銷需要大量經費,目前國內需求量還沒多到可以降低成本的程度,倘若追求低價,企業只有短期效益,長期會缺少資源和資金。

像Beyond Meat和OATLY價格都偏高,卻不影響一線城市消費者的喜愛。國內創業者從技術端下手,或許能降低成本,取得價格優勢。

托馬斯·科洛波洛斯在《圈層效應》一書中曾寫道:“面對群體的強勢崛起,只有理解消費主力的商業邏輯,懂得如何聚攏這一代年輕人,未來的商業才能成功。”

國內創業者更需要深耕技術、原料生產采購、產業鏈管理等環節。

從一級類目來看,牛奶的口味比果飲、酸奶、含乳飲料少,原味是消費者愛。而植物基飲品能否在口感、口味上較好的替代牛奶,是吸引消費者的前提。

所以創業者需要豆基飲品、燕麥基飲品的口感與風味上靠近牛奶原味、椰子味、白桃味等。在植物基酸奶中,可選擇的口味較多。

總體而言,價格優勢或許是國內植物基創業者吸引消費者的首要指標之一,而產品的復購率與用戶對品牌調性的感知,還需要創業者加把勁了。

在線咨詢