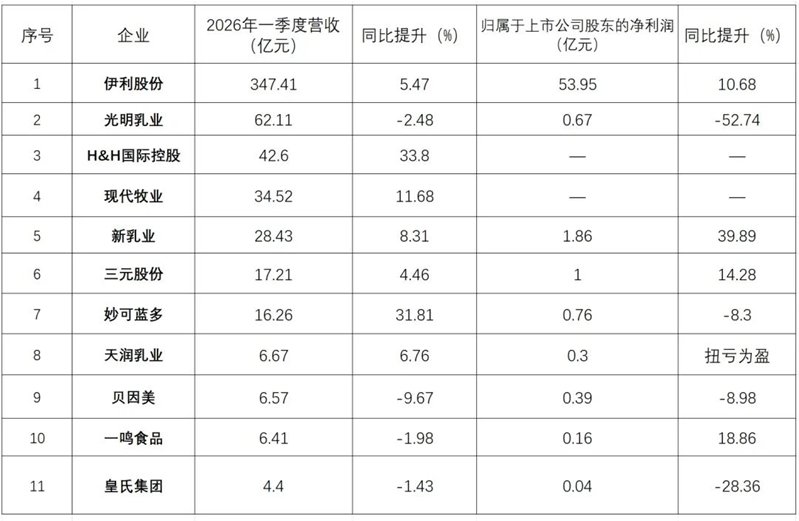

2026年一季度,中國乳制品行業交出一份"冰火兩重天"的成績單。伊利以347億營收、54億凈利繼續"一騎絕塵",新乳業、三元、天潤在細分賽道跑出加速度,妙可藍多、健合憑借差異化戰略逆勢突圍。

但光明乳業凈利腰斬、貝因美營收利潤雙降、皇氏集團扣非轉負,也在提醒市場:乳業競爭早已不是"有奶吃"就能贏的時代。這場分化背后,是產品結構、渠道效率、供應鏈韌性的一次全面大考。

01

伊利"穩如泰山",龍頭護城河越挖越深

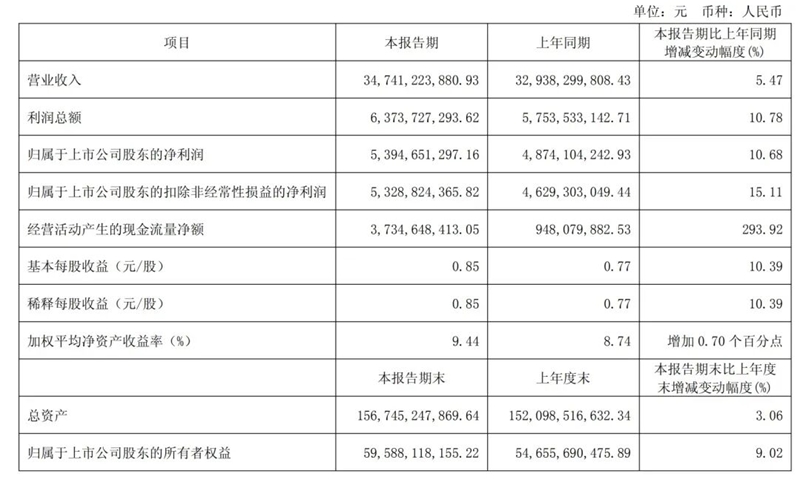

一季度,伊利股份營收347.41億元,同比增長5.47%;歸母凈利潤53.95億元,同比增長10.68%。

這串數字什么概念?伊利一個季度的利潤,幾乎等于后面幾家乳企全年利潤的總和。更難得的是,扣非凈利潤同比增長15.11%,經營活動現金流暴漲293.92%——這說明伊利的錢,不是"紙面富貴",是真金白銀流進了口袋。

龍頭的底氣,從來不只是規模。當行業整體承壓時,伊利能做到"營收穩、利潤增、現金流猛",靠的是全品類布局、全渠道覆蓋和全產業鏈掌控。別人在"守",它在"攻";別人在"止血",它在"造血"。

02

光明乳業"踩了雷"、現代牧業

業績“回暖”

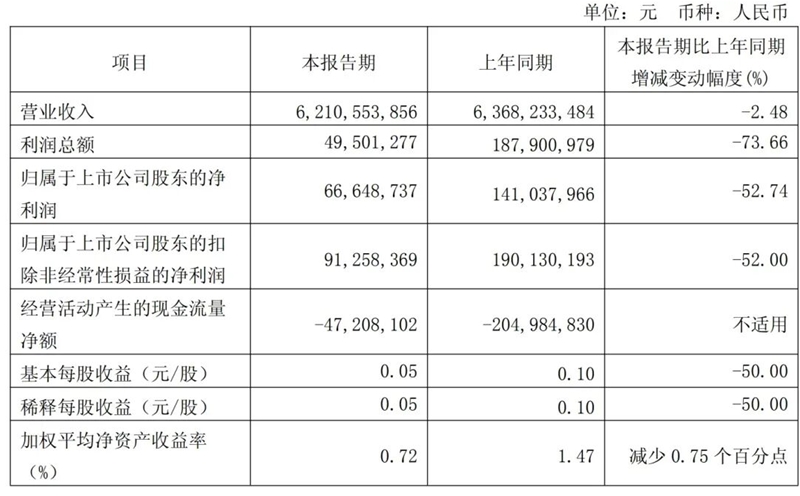

光明乳業一季度營收62.11億元,同比微降2.48%,但歸母凈利潤僅6665萬元,同比暴跌52.74%。

營收只少了不到兩個點,利潤卻直接"腰斬"。問題出在哪?海外子公司新萊特虧損,把光明拖進了泥潭。經營活動現金流雖然同比改善,但仍然是凈流出——這說明光明的"造血能力"還在修復中。

光明的困境,其實是很多老牌乳企的縮影:國內基本盤守得辛苦,海外布局又成了"包袱"。兩頭承壓之下,光明的"翻身仗"怎么打,值得行業深思。

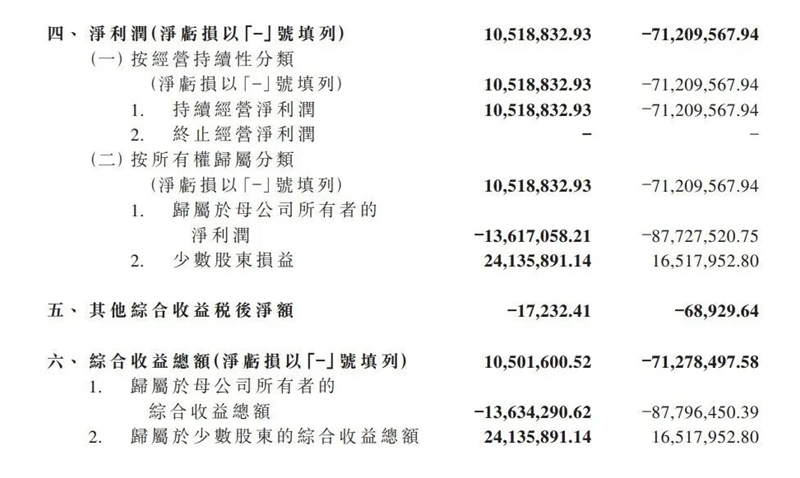

現代牧業2026年一季度實現營業收入34.52億元,同比增長11.68%;歸屬于母公司所有者的凈虧損1361.71萬元,同比大幅收窄84.48%,經營業績顯著改善,行業周期底部復蘇跡象明顯。

03

健合、妙可藍多"狂飆"

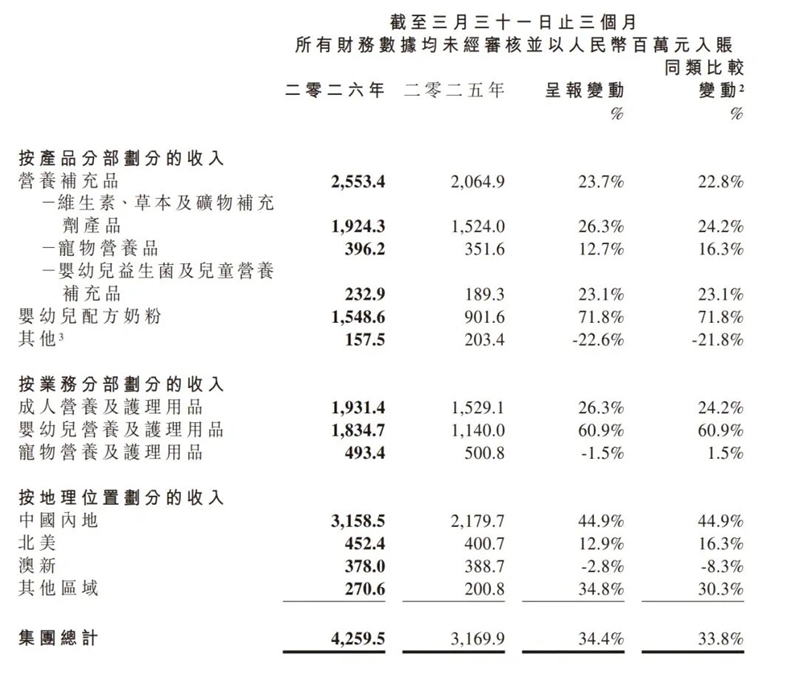

健合(H&H)國際控股一季度營收42.6億元,同比大增33.8%。其中,嬰幼兒營養與護理業務(BNC)增長60.9%,成人營養與護理業務(ANC)增長24.2%,寵物營養業務也穩健增長。中國內地市場表現尤為突出,三大業務全線飄紅。

妙可藍多一季度營收16.26億元,同比增長31.81%。ToB、ToC雙輪驅動,C端和B端業務都跑出了"加速度"。

這兩家企業的共同點是:不跟巨頭拼"大而全",而是深耕細分賽道,把"長板"做到極致。健合在營養健康領域"多點開花",妙可藍多在奶酪賽道"一騎絕塵"。在乳業紅海競爭中,"小而精"有時候比"大而全"更鋒利。

04

新乳業、三元、天潤"悶聲發財"

新乳業一季度營收28.43億元,增長8.31%;歸母凈利潤1.86億元,暴增39.89%。低溫品類增長強勁,新品占比持續提升,現金流也同比增長77.22%。

三元股份營收17.21億元,增長4.46%;歸母凈利潤1.00億元,增長14.28%。扣非凈利潤同步增長,經營穩健。

天潤乳業營收6.67億元,增長6.76%;歸母凈利潤2974.79萬元,同比扭虧為盈。疆內疆外市場同步增長,牧場降本增效成效顯著。

這三家企業的共性是:扎根區域、聚焦低溫、做深做透。新乳業的"鮮戰略"、三元的"北京護城河"、天潤的"新疆名片",都是在巨頭夾縫中找到了自己的"生存法則"。它們證明了一個道理:乳業不是只有"全國化"一條路,"區域深耕"同樣能活出精彩。

05

貝因美、皇氏"掉隊"

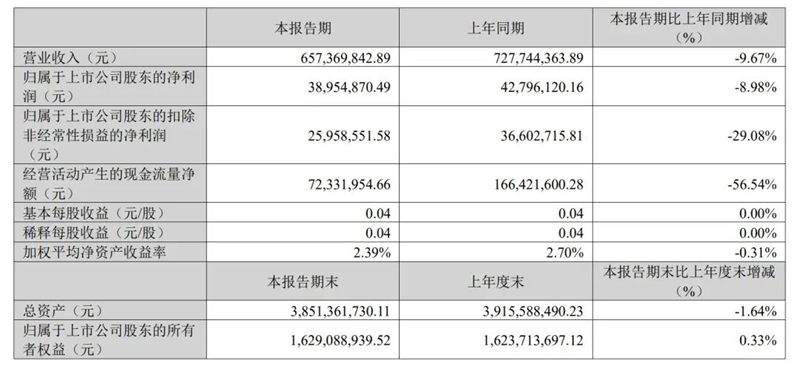

貝因美一季度營收6.57億元,下降9.67%;歸母凈利潤3895萬元,下降8.98%。扣非凈利潤降幅更大,現金流也明顯下滑。銷售回款減少、費用增加,經營壓力肉眼可見。

皇氏集團營收4.40億元,微降1.43%;歸母凈利潤僅407萬元,暴跌28.36%,扣非凈利潤直接轉負。雖然現金流因支出減少有所改善,但主業盈利已經"亮紅燈"。

這兩家企業的困境,反映了乳業競爭的殘酷性:產品沒有差異化、渠道沒有護城河、成本沒有優勢,就會被市場無情淘汰。行業集中度持續提升,"馬太效應"越來越明顯——強者愈強,弱者愈弱。

06

乳業進入"精耕時代"

一季度這份成績單,像一面鏡子,照出了中國乳業的真實生態。

伊利這樣的"超級龍頭",正在用規模效應和全產業鏈優勢,把護城河越挖越深。健合、妙可藍多這樣的"細分王者",正在用差異化戰略,在紅海中找到藍海。新乳業、三元、天潤這樣的"區域勁旅",正在用"小而美"的打法,守住自己的"一畝三分地"。

但與此同時,光明、貝因美、皇氏們的困境也在警示行業:乳業早已過了"跑馬圈地"的草莽時代,現在比拼的是產品力、渠道力、供應鏈效率和成本控制能力。

2026年的乳業,正在經歷一場"大浪淘沙"。有人乘風破浪,有人擱淺沙灘。這場分化,才剛剛開始。

在線咨詢