去年,整個乳制品行業都籠罩在一片“寒意”中。尼爾森IQ數據顯示,2025年前11個月,國內乳制品全渠道銷售額同比下滑8.8%。此外,超六成企業營收負增長,盈利面持續收窄。

然而,在2025年財報季收尾之際,多數上市乳企交出的成績單卻意外地實現了賬面盈利。

比如新乳業歸母凈利潤7.31億元,同比增長35.98%;蒙牛乳業權益股東應占利潤15.45億元,同比上升1378.9%;中國飛鶴每股基本盈利及每股攤薄盈利均為0.21元,但較2024年的0.39元有所下降……

可這絲微弱的曙光,在原奶價格低位運行、供需尚未平衡、行業整體承壓的背景下,顯得并不“明亮”。當“普適性量增”的時代逐漸落下帷幕,行業邁入“結構性質升”的深水區,曾經靠規模筑起護城河的乳企們,正集體面臨一場關于生存與轉型的大考。

PART.01

雙寡頭失速

液態奶的“黃金時代”落幕

當一份份年報逐一揭曉,行業內部的分化圖景愈發鮮明。不過,站在第一梯隊的,依然是伊利和蒙牛這對中國乳業無可爭議的雙寡頭。

目前伊利暫未公布2025年的“年終成績單”,但根據去年的三季報數據來看,其在2025年前三季度實現營業總收入905.64億元,同比實現正增長;扣非歸母凈利潤達101.03億元,同比增長18.73%。

在行業整體承壓的背景下,這份“增收更增利”的成績單,凸顯了其全品類布局的抗風險能力,但更值得關注的還是伊利業務結構的持續優化。

根據財報數據,去年前三季度,伊利奶粉及奶制品營收達242.61億元,創歷史同期新高,同比增長13.74%;液態奶收入占總營收的比例已從2023年末的67.79%下降至2025年Q3的60.66%,而奶粉、冷飲等業務的合計占比提升至接近40%。

這種“多引擎”結構,在一定程度上對沖了液態奶下行的影響,但這并不意味著伊利可以高枕無憂。

根據財報數據,2025年前三季度伊利液態奶營收為549.39億元,同比下降4.44%,進入三季度后降幅甚至有所擴大。

與此同時,經營性現金流減少、短債償付壓力上升等問題也在三季報中有所顯現。2025年前三季度,伊利股份經營活動現金流凈額為94億元,同比下降32.23%;籌資活動現金流凈額-53.9億元,同比減少4472.92萬元;投資活動現金流凈額-156.1億元。這些信號表明,如何在高基數上維持增長,仍是伊利接下來面臨的長期課題。

相比之下,蒙牛2025年的成績單則更為復雜。其全年實現收入822.45億元,同比下降7.3%,主要是由于支撐其業績的液態奶出現了下滑,尤其是常溫奶的下滑拖累了整個集團業績;但權益股東應占利潤同比暴增1378.9%至15.45億元。

(圖源:蒙牛財報)

區別于伊利,蒙牛的核心痛點主要在于業務結構失衡。2025年上半年,其液態奶收入占比仍高達77.4%,而奶粉業務收入僅16.8億元,大約只占伊利奶粉及奶制品業務165.78億元的十分之一。這種對單一品類的過度依賴,使其在本輪行業下行周期中缺乏足夠的緩沖。

不過,蒙牛的財報也有一些“亮點”。2025年,蒙牛繼續大規模計提減值,對閑置資產、應收賬款、低效業務等計提22億元—24億元一次性減值。有機構認為,此舉意在出清歷史并購遺留的包袱,優化資產質量,讓2026年的財務報表輕裝上陣。

與此同時,蒙牛的鮮奶、奶酪、冰激凌等板塊還在2025年實現了雙位數增長,“一體兩翼”戰略正在逐步見效。不過,這些新興板塊的增長能否在2026年持續并逐步彌補液態奶的下滑,仍有待觀察。

歸根結底,一個不可回避的事實是,常溫液態奶的黃金時代已經結束,即便是蒙牛和伊利這樣的雙寡頭,也需要盡快回答,在存量市場中,如何找到下一個確定的增長引擎。

PART.02

光明虧損、飛鶴下滑、君樂寶搶位

誰在裸泳?

如果說雙寡頭面臨的是增長失速,那么第二梯隊則陷入了一場關于生存的混戰。

光明乳業,這個曾經穩坐第三把交椅的老牌乳企,在2025年遭遇了滑鐵盧。全年實現營收238.95億元,同比下降1.58%,歸母凈利潤虧損1.49億元,同比下滑120.67%。

(圖源:光明乳業財報)

這是光明乳業連續16個完整年度盈利后的首次虧損,直接導火索是新西蘭子公司新萊特。報告期內新萊特營收76.50億元,凈利潤卻虧損4.07億元,巨額虧損吞噬了母公司全部盈利。

不過,更根本的問題在于,光明堅守的低溫奶戰略雖然構筑了華東根據地的壁壘,卻也讓其全國化擴張遲滯。當伊利、蒙牛在常溫奶市場完成全國布局,君樂寶、新乳業又在低溫賽道加速追趕,光明陷入了“兩頭受壓”的困境。

中國飛鶴則代表了另一種困境。

2025年,飛鶴實現營收181.1億元,同比減少12.7%;凈利潤20.9億元,同比減少42.7%。作為嬰幼兒配方奶粉市場市占率連續六年第一的“王牌選手”,飛鶴的命門在于業務結構過于單一,嬰配粉就占了總營收比重超過90%。

國家統計局數據顯示,2025年我國出生人口已降至792萬人,較2020年減少三分之一。當新生兒數量連年下滑,這個“最堅固的城堡”反而成了圍城。

為守住份額,飛鶴陷入了“燒錢換銷量”的泥潭,2024年銷售費用飆升至71.81億元,2025年上半年銷售費用率仍高達34.61%。高額的營銷投入侵蝕了利潤,而第二增長曲線,成人奶粉、兒童營養品等卻尚未形成規模。這意味著,飛鶴在單一賽道上的絕對優勢,似乎正逐漸演變為結構性風險。

至于君樂寶,則是最活躍的挑戰者。

2026年1月遞交港股招股書的君樂寶,依據2024年中國市場零售額,宣稱自己是“中國綜合性乳制品公司第三”,市場份額4.3%,僅落后于伊利、蒙牛。

2025年前三季度,君樂寶實現營收151.34億元,凈利潤9億元。其增長動力來自多點開花,據悉,君樂寶在低溫液奶市場份額全國第二;旗下“悅鮮活”登頂高端鮮奶第一品牌;“簡醇”0蔗糖酸奶連續五年全國銷量第一;就連奶粉業務,也連續五年位列本土嬰幼兒配方奶粉企業前三。

可見,君樂寶已構建起覆蓋低溫、鮮奶、酸奶、奶粉等多條賽道的綜合產品矩陣,正以“全能選手”的姿態向行業第三發起沖擊。

不過,多點開花的背后,君樂寶同樣面臨隱憂。根據財報數據,其凈利率長期徘徊在3%—4%,遠低于伊利、蒙牛,更不及飛鶴。可見,以高性價比策略攻城略地的代價,是利潤空間受限。

如此看來,第二梯隊的混戰揭示了一個殘酷事實,那就是存量時代,沒有誰的位置是穩固的。光明守住了華東卻守不住增長,飛鶴守住了份額卻守不住利潤,君樂寶搶到了市場卻搶不到高利潤。“第二梯隊之爭”,本質上或許是一場生存權之爭。

PART.03

低溫化、功能化、B端化

什么才是真正的“出路”?

如果說透過2025年的“成績單”能給行業帶來什么真正的啟示,那或許并非巨頭們體量上的差距,而是在分化中逐漸清晰的突圍路徑。

路徑一,是押注低溫,以“新鮮”對抗同質化。

常溫奶增長見頂的同時,低溫鮮奶正加速滲透。《2024中國鮮活牛奶白皮書》顯示,低溫鮮奶全國滲透率從2018年3月的28%升至2024年3月的39%。在中國下沉市場(如甘肅蘭州),單一低溫鮮奶的年增速超過15%。

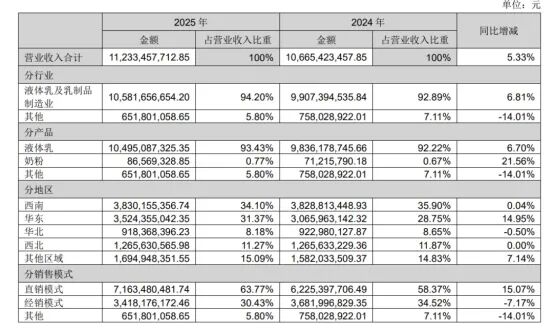

這一趨勢下,聚焦低溫賽道的企業展現出更強韌性。新乳業2025年全年營收112.33億元,同比增長5.33%,歸母凈利潤7.31億元,同比大增35.98%。其低溫鮮奶、特色酸奶銷量實現雙位數增長,毛利率提升至29.18%。君樂寶同樣受益于低溫業務,2025年前九個月低溫液奶收入占比已提升至42.5%。

(圖源:新乳業財報)

低溫奶不僅是產品差異化的抓手,更考驗企業的冷鏈能力和區域深耕功底,這恰恰是區域乳企抵御巨頭蠶食的護城河。

路徑二,是轉向“功能”,以“營養”重構定價權。

當基礎乳品陷入價格戰,功能化產品成為利潤高地。飛鶴雖然整體業績下滑,但超過60%的毛利率依然讓其他企業望塵莫及;伊利、蒙牛紛紛加碼成人營養品、運動營養賽道;光明乳業推出針對健身人群的高蛋白酸奶,以及低敏牛奶、功能化專利益生菌等精準營養產品。

從“喝奶”到“獲得特定健康解決方案”,功能化讓乳企從“產品提供商”轉型為“健康方案定義者”,從而擺脫低價競爭。

路徑三則是發力B端,以“專業”打開增量空間。

咖啡、茶飲、烘焙市場的爆發,為乳企開辟了新戰場。蒙牛與星巴克、霸王茶姬等頭部品牌達成戰略合作,帶動鮮奶產品銷量突破;新乳業也成了喜茶、Manner、M Stand等咖啡品牌的供應商……

華安證券推測,2025年咖啡賽道將為乳業帶來265億元的市場擴容,新茶飲對厚乳、奶基底的需求年增速預計超過20%。B端業務不僅消化了上游原奶產能,更以穩定、規模化的訂單為乳企提供了對抗C端波動的緩沖。

這三條路徑并非互斥,但指向同一個方向,即乳企必須告別對單一液態奶業務的依賴,向“以營養健康為核心的綜合消費品與服務集團”進化。

總而言之,2025年的財報季,讓中國乳業的分化與陣痛暴露無遺。伊利和蒙牛的雙寡頭格局依然穩固,但液態奶基本盤的失速讓它們必須加速多元布局。光明虧損、飛鶴下滑、君樂寶搶位,第二梯隊的混戰遠未結束。

行業增量消失,意味著所有的增長都只能從對手的份額里搶,這是存量時代的殘酷法則。或許只有那些能夠在低溫化、功能化、B端化中找到自己位置的企業,才能穿越周期,成為真正的價值創造者。

在線咨詢