回望2025的母嬰行業,正在迎來歷史性的一幕:一邊是出生人口跌破800萬的歷史冰點,另一邊是多家國內外嬰幼兒奶粉品牌產品價格出現30元-50元/罐的上漲的浪潮。

在這股浪潮中,飛鶴2025年上半年營收同比下降9.36%,凈利潤幾近腰斬的業績報告,讓投資者對這家"奶粉一哥"的未來感到擔憂。而孩子王以16.5億元高溢價收購護發品牌絲域實業,繼而沖擊港股二次上市,這一系列動作在資本市場引發熱議。

新銳品牌也不甘沉寂。2025年2月,嬰童用品企業兩只兔子Buddy Buzzy完成億級融資;3月,專注于特殊醫學用途配方食品的研發、生產和銷售的圣桐特醫完成B+輪超4億元融資;9月,高端母嬰品牌BeBeBus母公司“不同集團”登陸港交所,首日股價股價便高開高走,收盤大漲超41%,遠超發行價……

如此種種,似乎預兆著中國母嬰行業正在經歷一場深刻的變革。

01 沒有“舒適區”

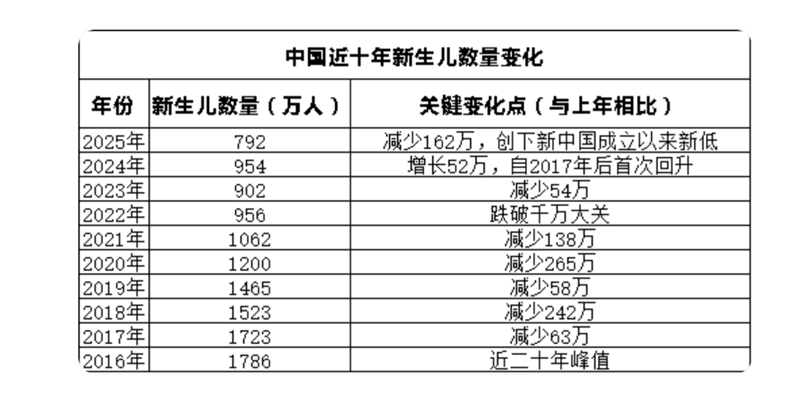

中國母嬰市場正站在一個關鍵的歷史節點。自2016年人口出生人數達到1867萬的短暫高峰后,中國新生兒數量不斷下滑——盡管2024年出生人口實現了自2017年以來的首次回升,達到954萬人,但到2025年又下降到不足800萬(792萬),人口紅利退潮已成不爭的事實。

(數據來源:國家統計局)

面對行業的結構性變化,母嬰龍頭企業正承受著前所未有的壓力。2025年上半年,孩子王交出了近四年表現最佳的半年報。到了2025年前三季度,孩子王實現營業總收入73.49億元,同比增長8.10%,凈利潤2.09億元,同比增長59.29%,表現也十分亮眼。

然而,在高歌猛進的業績背后,是孩子王超19億元商譽積壓、資產負債率攀升至64.26%的隱憂。一邊是并購擴張帶來的利潤增長,一邊是財務杠桿與整合風險的雙重壓力。孩子王能否在轉型中平衡規模與質量,成為資本市場關注的重點。

更嚴峻的挑戰在于營收結構與盈利壓力。2025年半年報顯示,孩子王營收49.11億元。其中,母嬰商品收入43.27億元,占比達88%;而奶粉品類收入27.26億元,占比高達55.51%。同一時期,孩子王商品毛利率為19.56%,同比下降1.69個百分點,其中奶粉業務毛利率17.21%,同比下降1.38個百分點。這意味著,孩子王的核心盈利來源仍是傳統品類,且面臨利潤空間被壓縮的壓力。

在新生兒銳減的大環境下,一直在嬰幼兒奶粉領域深耕的飛鶴顯得十分被動。自2022年飛鶴出現營收、凈利雙降后,業績一直在上下波動,2023年至2025上半年的營收增速分別為-7.9%、6.2%、-9.4%。

值得關注的是,此前飛鶴通過“深度分銷”模式構建起覆蓋全國的銷售網絡,形成了強大的競爭壁壘。據飛鶴發布的2025年上半年財報顯示,截至2025年6月30日,飛鶴在全國范圍內已覆蓋超2700家經銷商,超69000家門店。

然而,近年來,母嬰市場的購買習慣正向線上轉移。尼爾森IQ發布的《洞察周期,穿越周期:中國母嬰市場報告》顯示,2022年-2024年,母嬰行業線下渠道的銷售額占比逐年下降,分別為69.4%、64.9%和59.7%;而線上渠道的銷售占比持續攀升,分別為30.6%、35.1%和40.8%。這意味著,飛鶴原本構建的線下渠道優勢正在削弱。

與此同時,飛鶴一直在高端奶粉領域發力,也導致其營銷費用居高不下,在一定程度上擠壓飛鶴的利潤空間。數據顯示,2020 年至 2023 年,飛鶴的銷售及經銷開支分別達到 52.6億元、67.3億元、65.4億元、67.1億元;而在 2024年,飛鶴該項支出同比增加7%至71.8億元,營銷費用率略有上升。2025年上半年,飛鶴在營銷方面的開支31.7億元,同比減少10.2%,但營銷費用率仍高達34.7%。

此外,曾經有過高光時刻的母嬰電商都相繼倒在了近兩年。例如,海帶網曾日成交超200萬,并拿下億元風投基金;KUB可優比曾單日創收突破2000萬,年銷售額突破20億;而寶寶樹曾憑借上億月活成為國內最大的母嬰社區平臺,凈利達5.26億。但在2025年前后,這三家母嬰電商平臺相繼“暴雷”。

種種跡象表明,中國母嬰行業并沒有舒適區。隨著人口紅利的消退,中國母嬰企業必須尋找新的出路。

02 轉型、破局

在傳統母嬰業務增長放緩的背景下,龍頭企業紛紛嘗試向其他領域延伸,以尋找新的增長點。

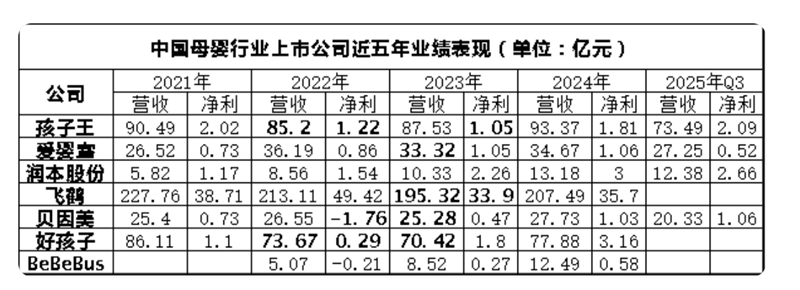

(數據來源:公司財報、招股書)

孩子王自2023年提出“三擴戰略”——擴張門店覆蓋、擴展服務場景、擴展用戶群體,一直通過收購布局新業務。

2024年底,孩子王以16億元完成對樂友國際的全資收購,這一動作不僅讓門店總數突破1200家、覆蓋全國21個省份超200座城市,更填補了北方市場的布局空白。

2024年12月,孩子王斥資1.6億元收購上海幸研生物科技60%股權,切入功效護膚與美妝領域;2025年6月,又以16.5億元收購絲域實業65%股權,進入養發護發行業。這兩筆交易將孩子王的業務版圖從兒童及孕產群體擴展至更廣泛的成人群體,真正實現了從"母嬰店"到"全家庭服務商"的定位轉變。

飛鶴則將目光投向了成人營養市場。2025年上半年,飛鶴推出了首款AI功能營養品"飛鶴愛本蛋白營養粉",主要面向關注健康、想提高免疫力的中老年人。隨著銀發經濟的到來,中老年功能營養成為飛鶴下一次全面發力和提升的重點領域。

在向其他領域延伸的同時,許多母嬰企業也意識到,深耕現有市場、聚焦高客單價人群同樣至關重要。

以嬰幼兒奶粉為例,據“艾媒咨詢”調研數據顯示,2024年消費者對嬰幼兒奶粉的價格接受度有所提升,200元/罐及以上的占比均高于2023年,超6成消費者傾向于選擇中高端價位的產品;其中,選擇200-299元/罐的消費者占比達41.2%,選擇300-399元/罐的消費者占比20.1%。

伴隨著城市發展,不同線級城市的消費者在母嬰店購買時的主要需求也存在差異:頭部城市的消費者消費能力強,他們最看重產品與購物體驗,希望為孩子提供最安全的產品,一線城市消費者更在乎導購服務,對購物體驗有所期待,二線城市的消費者則最注重性價比以及相關的促銷活動。

但值得關注的是,雖然用戶在減少,但母嬰用品的支出更高了。天貓數據顯示,2025年1月母嬰品類銷售額基本持平,而均價上漲8.1%。新一代父母對精細化育兒和科學育兒理念有較高關注度和接受度,促使母嬰用品價格不斷攀升。

這些趨勢,為眾多母嬰企業提供了明確的方向——通過產品升級和服務創新,滿足高凈值人群對品質和專業性的需求,從而在存量市場中實現價值增長。

以BeBeBus為例,從2019年切入高端育兒產品賽道,短短數年間就迅速成為細分領域的領先者。據弗若斯特沙利文數據,按2024年GMV計算,BeBeBus在中國中高端耐用型育兒產品品牌中位列第一,顯示出強勁的品牌影響力與市場認可度。

據悉,BeBeBus的產品開發思路打破了傳統母嬰行業框架,強調“前瞻洞察+原創設計”,融合汽車、消費電子、航空等跨領域技術,打造具備智能功能的高端產品。

例如,其兒童安全座椅采用汽車行業常用的Cobra記憶棉與易護理防水面料,并搭載智能感應系統,可在車門開啟時自動旋轉,方便父母抱放孩子,同時具備入睡自動調角、離座警報等貼心功能。

而在多數品牌忙于“下沉求生存”時,母嬰品牌Babycare選擇了一條反共識的路——堅持布局一、二線城市,深耕高端市場。其核心服務的“品質家庭”,有著清晰的畫像:以25-35歲高知女性為核心,具備高收入水平,追求科學育兒和高品質生活。

為了滿足高品質家庭的深度需求,Babycare構建了“產品+服務”的價值體系。在產品端,圍繞“孕期-嬰童-家庭健康”全鏈路打造3萬+SKU,從基礎用品延伸到細分場景需求;在服務端,搭建私域社群,做用戶的“育兒隊友”,為父母提供專業的育兒指導,提升用戶生命周期價值。

從聚焦高品質人群的需求出發,新銳母嬰品牌也找到了自己的出路。

03 小結

在洶涌的市場浪潮中,母嬰行業經歷了從線下到線上、從粗放到精細的數次輪回。渠道風口幾經更迭,社交電商、直播帶貨曾催生無數爆款,卻也迅速湮沒;產品概念層出不窮,從成分到功能,熱鬧過后往往只剩下一地雞毛。許多企業憑借單一紅利乘風而起,卻終因根基淺薄而隨周期跌落。

在線咨詢