近期,配方奶粉行業迎來關鍵政策調整。

9月12日,十四屆全國人大常委會第十七次會議通過了《全國人民代表大會常務委員會關于修改〈中華人民共和國食品安全法〉的決定》,明確將“嬰幼兒配方液態乳”納入注冊管理,與“嬰幼兒配方乳粉”實行同樣的注冊管理、生產等要求。

為落實上述修訂,9月19日,市場監管總局正式發布《嬰幼兒配方乳粉配方注冊管理辦法》及相關配套文件的修訂版,新增第五十三條“嬰幼兒配方液態乳適用本辦法”,將嬰幼兒配方液態乳納入注冊管理范疇,向社會公開征求意見(以下簡稱《征求意見稿》)。

據悉,新版管理辦法及相關配套文件將從今年12月1日起施行。這意味著,政策一旦實行,無論是國際品牌還是國內企業,完成“注冊”這一法定前置程序,即可像配方奶粉一樣在中國境內生產或銷售嬰幼兒配方液態乳。

實際上,此次嬰幼兒配方液態乳注冊管理政策的正式落地,早有政策鋪墊。

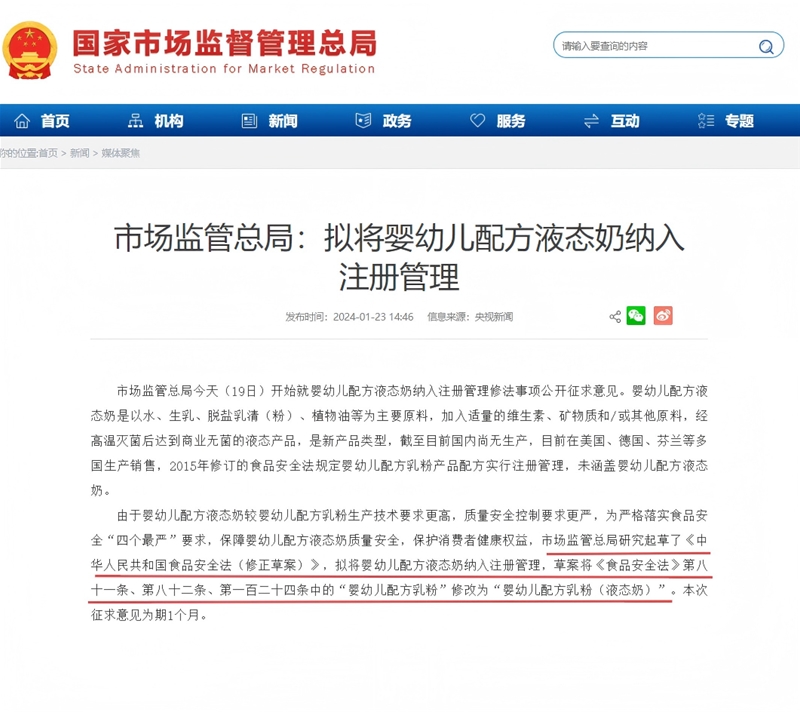

24年12月,市場監管總局啟動了相關修法程序,針對嬰幼兒配方液態乳納入注冊管理事項,公開征求社會意見,并同步研究起草了《中華人民共和國食品安全法(修正草案)》,將條例中的“嬰幼兒配方乳粉”統一修改為“嬰幼兒配方乳粉(含液態奶)”。

一系列政策推進的背后,是國家對規范嬰配液態奶市場、推動整個嬰配食品行業結構性創新和發展的長遠考量。可以預見,此次政策調整將對市場產生深遠影響,填補國內嬰配液態乳監管空白,推動本土企業突破液態乳穩定性控制、活性營養保護等關鍵技術瓶頸,加速相關生產體系進程。

國際品牌主導下的嬰配液態奶市場

實際上,在歐洲、北美、澳新等母嬰消費成熟市場,嬰配液態奶已成為當地育兒家庭日常喂養常規選擇之一。

歐美、澳洲等發達地區消費者注重生活品質和便捷性,愿意為能夠節省時間和提供便利的產品支付較高的價格。相較于需沖調的配方奶粉,嬰配液態乳作為一種可以直接食用的嬰幼兒食品,具有開蓋即飲的特性,完美解決了旅行等場景下無暇沖泡的痛點,符合他們追求高效、便捷生活的消費觀念。此外,這些地區的乳業發展歷史悠久,技術成熟,在液態乳的研發、生產和保鮮技術方面具有顯著優勢,企業能夠通過先進的工藝和包裝技術,保證液態乳的營養成分、口感和安全性。

據Euromonitor數據顯示,2023年歐洲、澳新地區的嬰配液態乳零售額占比已分別達到嬰幼兒配方食品市場的12%~18%和20%~25%,遠高于中國不足5%的滲透率,且增速相對高于傳統配方奶粉。

目前,雀巢、惠氏、美贊臣、雅培、愛他美等國際老牌嬰幼兒食品企業,憑借自身深厚的研發實力、廣泛的市場渠道和良好的品牌口碑,先后推出了各自的嬰配水奶產品。從產品規格來看,都推出了大、小兩種規格,滿足寶寶不同階段的飲用需求。價格方面,以各品牌京東海外官方平臺數據為參考,整體價格處于每100ml 10-30元的區間,橫向對比奶粉品類的市場售價,其價格水平高出不少。

數據來源:京東平臺整理

目前我國市面上的嬰配水奶如雀巢BEBA、惠氏啟賦蘊淳等,主要通過跨境模式進入中國市場,在相對較高的生產成本基礎上,疊加國際物流成本(特別是對運輸條件要求嚴苛的冷鏈運輸)、關稅,以及跨境渠道中間環節(如海外經銷商、國內跨境服務商、電商平臺等)的多重因素影響,推高了消費者最終支付價格。

但中童記者分析認為,隨著國內嬰配液態乳注冊管理政策的落地實施,這一價格居高不下的局面或將迎來實質性轉機。

從空白地帶到同標同管

國內嬰配液態奶市場展望

針對相關政策對國內嬰配液態奶市場的影響,記者采訪到了獨立乳業分析師宋亮。宋亮表示,嬰配液態奶領域,進口品牌擁有成熟的研發與生產經驗占據技術優勢,國內早期布局企業(如圣元等)也具備一定基礎,國內外企業均有條件快速入局該品類,不存在明顯的技術壁壘。但遵循新品類在國內市場的發展規律,配方液態奶在進入初期階段時,也必然會面臨一些需要逐步克服的困境。

01

市場教育問題

長期以來,固態奶粉憑借普及度高、使用場景成熟等特點,已在消費者心中形成穩定的喂養習慣偏好,這種長期積累的路徑依賴具有極強的黏性,短期內難以通過單一推廣動作扭轉,尤其疊加隔代喂養中對傳統喂養方式的固守,市場教育工作難度大。因此,需行業內多家企業聯合長期教育,單一或少數企業難以實現有效教育,短期內難以改變市場認知現狀。

02

價格因素

目前,配方液態奶當前定價較高,其單位營養成本遠高于固態奶粉,超出普通消費者的心理和實際消費承受范圍,高價將客群鎖定在高凈值、強便捷需求的小眾群體,工薪階層等更廣泛人群因價格觀望或放棄,狹窄的受眾基數導致品牌難以通過規模化銷售攤薄渠道建設與市場教育成本,進一步制約了產品的市場滲透與推廣效率。

宋亮指出,雖然一些不利因素阻礙了國內嬰配液態奶的發展,但是固態奶的吸收性、鮮活性不如液態奶。一個大品類的成長都需要時間和過程,從長期來看,還是十分看好嬰配液態奶的發展,液態產品必將成為和固態產品并存的產品品類。

記者認為,新規的落地和實施,為國內嬰配水奶生產和市場化掃清了制度障礙。這意味著,雀巢、惠氏、美贊臣等國際巨頭有機會通過在華收購現有工廠、改造升級原有生產線或投資新建生產基地等方式,實現本土化生產,重構現有產品體系。從供應鏈角度看,或將帶來以下兩點影響。

其一,物流環節實現系統性優化。本土化生產省去跨國長距離運輸環節,特別是對運輸條件極為苛刻的冷鏈物流成本,供應鏈地理跨度的大幅縮短,保稅倉倉儲這一跨境流通中的必要中轉環節被本地化倉儲網絡替代,整體物流成本顯著降低。同時,縮短的供應鏈距離與高效的本地配送,顯著縮短產品從生產端到消費者手中的全周期,減少了效期損耗,提升了水奶本有的鮮活產品價值和市場競爭力。

其二,規模效應。政策放開后,國際品牌通過本土化建廠入局,國內頭部乳企也將依托現有產業和渠道優勢,快速入局液態乳賽道,市場參與者數量將顯著增加。為爭奪份額,企業將通過規模化生產降低成本并主動讓利,以折扣優惠策略快速滲透市場。同時,品牌方會加大市場教育投入,通過線上線下科普、體驗裝派發等活動,提升消費者對嬰配液態乳便捷性、營養性的認知,培養消費習慣,市場將逐步走向成熟。

實際上,京東、天貓等平臺上銷量突破10萬+的嬰配水奶店鋪已經很常見。小紅書等內容社區中,大量寶媽通過筆記與評論高頻互動,主動分享水奶喂養經驗與使用心得,愿意為節省喂養時間、提升育兒便捷性支付溢價。但消費者普遍反饋的唯一短板是價格偏高,超出普通家庭日常消費能力。這一現象說明,水奶已精準圈定一批需求穩定、消費力強且忠誠度高的高凈值母嬰客群。

從行業宏觀角度來看,在政策逐步落地、市場準入放寬的背景下,疊加新生代母嬰消費群體代際更迭與精細化喂養需求持續升級,以及嬰配液態乳價格門檻降低、購買渠道多元化的推動,其剛性需求正加速釋放。

對于羊奶品牌商與渠道商而言,布局這一細分賽道時,若能以差異化產品矩陣精準匹配不同客群的喂養場景,深度契合高凈值人群對高效省時和品質安全的雙重核心訴求,或將有望搶占這一高端細分賽道的增長紅利?

在線咨詢