在出生率持續走低的市場背景下,中國嬰童行業卻走出了一條“反向發展”的強勁曲線。集瓜數據出品的《2025上半年嬰童行業洞察報告》顯示,2024年中國出生人口出生率降至6.77‰,較近9年峰值大幅下滑,但母嬰行業市場交易規模仍攀升至4.13萬億元;其中嬰童市場貢獻了母嬰行業90%的份額,2025年上半年其服飾、用品、鞋類、食品、尿褲五大類目全渠道正增長,社媒電商憑借高效觸達與轉化優勢,成為驅動行業增長的核心引擎,連續4年GMV穩步攀升,凸顯出嬰童品類與社媒生態的強協同效應。

一、重點細分市場:結構分化明顯,消費需求聚焦安全與品質

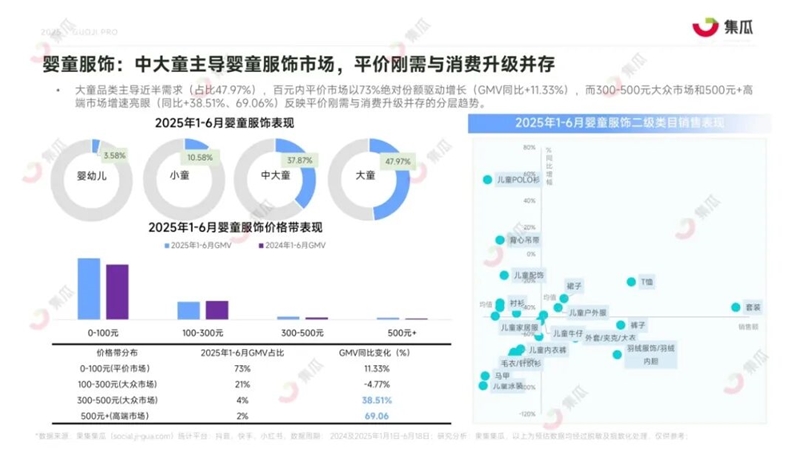

(一)嬰童服飾:中大童主導,平價剛需與消費升級并存

2025年上半年,嬰童服飾市場呈現“中大童引領、價格分層”的格局。從年齡維度看,大童品類以47.97%的占比主導市場,中大童合計占比超85%,嬰幼兒服飾占比僅3.58%,反映出家庭對成長階段兒童服飾的需求更旺盛。價格帶方面,百元內平價市場以73%的GMV占比成為基本盤,GMV同比增長11.33%,滿足大眾剛需;同時300-500元大眾市場(+38.51%)與500元+高端市場(+69.06%)增速亮眼,消費升級趨勢顯著。

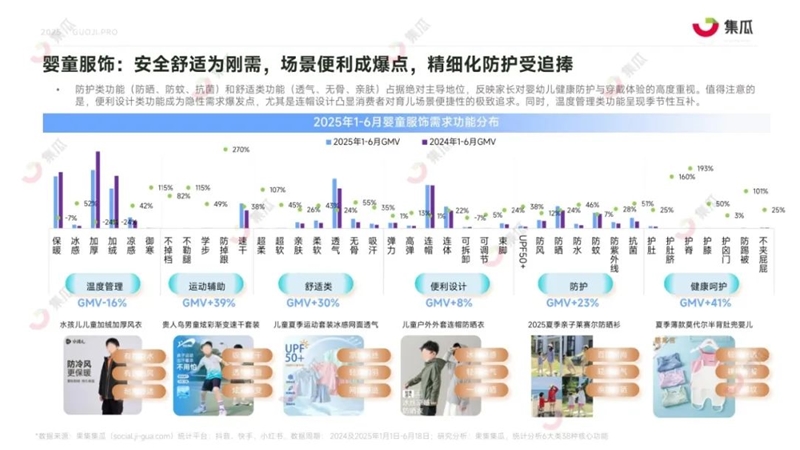

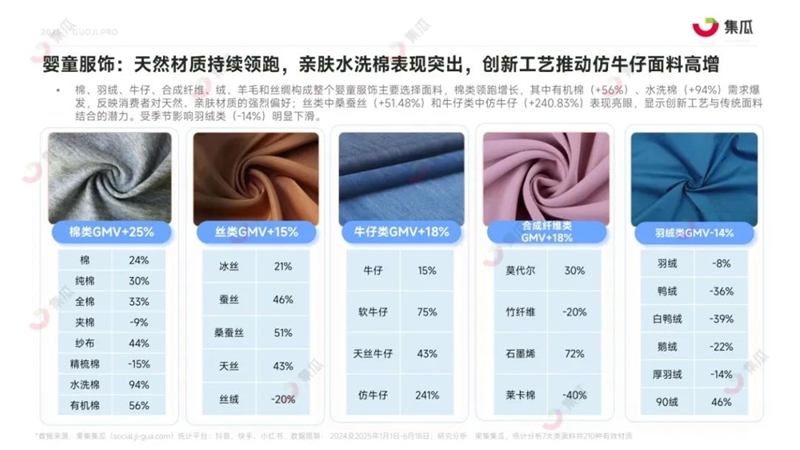

材質與功能選擇上,天然親膚與安全防護成為核心訴求。棉類材質GMV同比增長25%,其中水洗棉(+94%)、有機棉(+56%)需求爆發;創新工藝推動仿牛仔面料增速達240.83%,傳統面料與新技術結合打開增量空間。功能層面,防曬、防蚊、抗菌等防護功能,以及透氣、無骨、親膚等舒適功能占據主導,連帽設計等便利類功能成為隱性爆點,體現家長對育兒場景便捷性的追求。風格上,休閑風(49.43%)與韓系風(22.33%)合計占比超70%,甜美風(+139%)、運動風(+140%)增速翻倍,敦煌風、唐風等小眾國風品類潛力待挖。

競爭格局上,嬰童服飾市場集中度較低(CR5在6%-12%間波動),T恤類目CR5最高僅13.54%,中小品牌仍有較大入圍機會,頭部品牌如巴拉巴拉、雅鹿等通過明星單品(如兒童防曬衣、短羽絨服)鞏固市場地位,FILAKIDS則借助藝術聯名與時裝秀,建立“輕奢運動”品牌定位。

(二)嬰童尿褲:拉拉褲高增,天然化與功能精細化成趨勢

尿褲市場中,紙尿褲與特護尿褲仍是主導品類,但拉拉褲以40%的高增速領跑,成為增長主力。價格帶分布上,100-300元區間憑借高性價比與囤貨屬性,成為GMV貢獻核心;高端市場(1.5-3元/片)通過吸水高分子、精華護臀等技術迭代實現溢價,超高端產品(≥3元/片)則主打“0過敏原、環保可降解”,滿足細分需求。

材質選擇回歸“天然安全”,棉質GMV同比增長95%,“A類棉”“精梳棉”等母嬰級標準關鍵詞高頻出現;天然提取類材質(乳木果、蠶絲)增速56%,推動產品高端化;功能創新類材質(弱酸、云柔)增速33%,因技術教育成本高,需綁定“紅屁屁護理”等場景提升轉化。功能需求上,“抑菌”(+235%)、“防紅屁屁”(+26%)等健康防護功能,以及“可機洗”(+158%)、“可折疊”(+92%)等便捷設計需求爆發;核心吸收功能中,“一夜一片”(+224%)成為超級賣點,防漏技術則需進一步優化場景適配性。

市場集中度顯著高于服飾類目,2025上半年CR5在34%-43%間波動,紙尿褲CR5達61.5%,特護紙尿褲CR558.05%,頭部品牌優勢明顯。宜嬰、幫寶適、好奇、布班迪、佳嬰躋身銷量TOP5,其中好奇通過“經典款-高端款-超高端款”分層布局,推出“尿便分區”“深睡科技”等場景化解決方案,鉑金小桃褲(GMV占比41%)成為核心爆款。

(三)嬰童護膚:分齡防護成主流,馬太效應加劇

嬰童護膚市場呈現“分齡化、功能化”特征,洗面奶、防曬乳、面霜為核心品類,不同年齡段需求差異顯著:0-1歲新生兒聚焦“強保濕+零刺激”,6月前依賴物理防曬;1-3歲嬰幼兒側重“持續保濕+基礎防曬”,防護摩擦部位;4-6歲學齡前兒童需“嚴格防曬+游泳后護理”;7-12歲兒童則開始關注“分區護理+早期粉刺預防”。價格帶以中低端為主,50-100元、100-300元區間合計占比超60%,300元以上高端市場占比不足5%。

功能需求上,基礎護理(保濕/補水)仍占主流,但功能型產品增速迅猛:曬后保濕GMV同比+1189%,控油+206%,舒緩+177%,反映家長對“安全+場景化”護理的精細化追求。成分選擇上,植物精粹(藍甘菊+75%、金盞花+26%)為基礎,營養蛋白類(蛋黃+135%、鮮奶+50%)增速106%,功能成分(維生素、益生菌)增長71%,“科學配比+精準護理”成為趨勢。

市場馬太效應加劇,2025上半年CR5從2024年的39%升至60%,兒童洗面奶類目CR5高達93.88%,頭部品牌壟斷格局形成。袋鼠媽媽(祛痘水乳)、海龜爸爸(小雪山防曬4.0)、一頁(黃油面霜)、潤本(防曬啫喱)、貝德美(沙冰面霜)位列TOP5,其中一頁品牌通過“0-6歲嬰童系列、6-12歲學齡系列、13-18歲青春系列”全年齡段布局,結合專利成分與專家背書,實現GMV高速增長。

二、潛力機會趨勢:營養品、防曬、童鞋成新增長引擎

(一)嬰童營養品:從“基礎補充”到“功能精細化解決方案”

2025上半年嬰童營養品GMV同比增長40.75%,需求聚焦四大方向:過敏防護(舒敏益生菌+125411%)、免疫力提升(β-葡聚糖+167034%)、腦眼發育(葉黃素+74%)、骨骼健康(嬰幼兒鈣片+347%),其中益生菌大類GMV暴漲4215%,腸胃健康賽道熱度空前。

產品升級路徑清晰:DHA從魚油轉向藻油,規避重金屬殘留與魚腥味;益生菌從普通菌株升級為嬰幼兒專屬菌株,搭配益生元提升定植率;蛋白從牛奶蛋白迭代為水解蛋白/A2蛋白,降低消化負擔。同時精準分齡理念滲透,佳思敏、合生元等品牌按“0-1歲筑基期、1-3歲成長期、4-6歲敏感期、7-12歲沖刺期”設計產品線,匹配不同階段營養需求,如合生元0-3歲系列強化抗敏護腸,7歲以上系列聚焦高鈣鐵補充。

(二)嬰童防曬:輕量化、適度化、質地創新成突破口

嬰童防曬市場爆發式增長,2025上半年GMV同比+75%,細分賽道呈現差異化特征:防曬棒以819%的增速領跑,安唯伊、潤本等品牌的防曬棒憑借“唇膏式旋出、不臟手、便攜補涂”優勢,成為家長新選擇;防曬霜仍是主流,但市場結構向“科學適度”轉變,SPF50及以上產品占比從2023年75%降至59%,SPF30及以下產品占比從18%升至36%,契合法規要求與家長對“溫和防曬”的需求。

質地創新是核心競爭力,品牌紛紛推出“零存在感”產品:貝德美沙冰防曬面霜以“觸膚爆水、冰爽清涼”成爆款;海龜爸爸透明防曬啫喱“一抹化水、不假白”;潤本防曬啫喱“清透無油、快速成膜”。頭部品牌海龜爸爸以防曬為核心賽道(貢獻70%GMV),通過分齡(0-3歲敏感肌、3-6歲戶外活動、6-12歲游泳軍訓)與場景細分,迭代出小雪山防曬4.0、小光盾Pro等明星產品,穩居品類TOP3。

(三)嬰童鞋類:安全與趣味結合,親子款、功能款雙爆發

童鞋類目聚焦“安全防護+趣味設計”,兩大細分品類表現突出:兒童雨靴GMV同比+128%,產品從單一防水向“防滑抗菌(7A級抗菌)、輕量護腳(人體工學設計)、卡通造型(鯊魚/彩虹豆)”升級,讓兒童從“抗拒穿鞋”變為“期待雨天出行”;嬰童德訓親子鞋GMV同比+466%,Kappa、迪士尼等品牌通過“寬鞋頭防撞、加固后跟穩腳踝、減震中底護膝蓋”筑牢安全底線,搭配草莓熊IP、多色紋理等設計,兼顧功能性與親子情感聯結。

三、行業總結:精細化、場景化、科學化引領未來方向

2025上半年嬰童行業雖面臨出生率下行壓力,但通過“供需關系重塑”實現逆增長,核心趨勢可概括為三大方向:一是消費分層明顯,平價市場滿足剛需,高端市場承接升級需求,如服飾500元+品類、尿褲高端款增速顯著;二是產品精細化,分齡(護膚、營養品)、分場景(防曬、童鞋)成為產品設計核心,貼合不同階段兒童需求;三是營銷社媒化,抖音、快手、小紅書等平臺成為增長主陣地,品牌通過內容種草、達人投放、場景化營銷提升轉化。

未來,嬰童行業將進一步向“科學化”邁進,無論是營養品的“靶向補給”、護膚的“精準分齡”,還是防曬的“適度防護”,均需以消費者需求為核心,結合技術創新與場景洞察,才能在激烈競爭中搶占先機。

以下為報告部分內容:

在線咨詢