2025年已過半,中國乳制品市場仍處于復蘇進程中。

從資本市場來看,截至9月3日發稿前,按總市值排名的前五位分別是:1791億元的伊利股份、585億元的蒙牛乳業、401億元的中國飛鶴、159億元的新乳業和120億元的光明乳業。

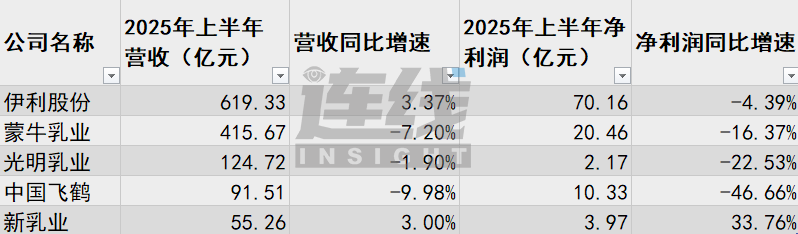

在這五家企業中,營收超過百億的有四家。

伊利股份以613億元居于首位,蒙牛乳業以416億元位列第二,其余三家企業的營收規模與頭部企業存在明顯差距,依次為光明乳業(125億元)、中國飛鶴(91億元)和新乳業(28億元),整體格局呈現“兩頭大、中間小”的態勢。

從變動趨勢來看,多數企業營收同比出現下滑,凈利潤亦普遍承壓。

其中,中國飛鶴、蒙牛乳業和光明乳業的營收分別為91.51億元、415.6億元和124.72億元,同比分別下降9.98%、7.20%和1.90%。

在凈利潤方面,伊利股份、蒙牛乳業、光明乳業和中國飛鶴分別實現72.00億元、20.46億元、2.17億元和10.00億元,同比跌幅分別為4.39%、16.37%、22.53%和46.66%。

連線Insight制圖,數據源于各家財報

當前乳品市場,仍面臨原奶階段性供給過剩,與需求恢復不及預期的雙重壓力,行業供需矛盾尚未完全緩解。自2024年起,國內奶牛存欄量持續下降,2025年以來始終處于同比負增長狀態。

另一方面,一系列育兒扶持政策陸續出臺,為國產嬰幼兒配方奶粉行業注入了積極動力。中央與地方層面“真金白銀”的生育補貼,在一定程度上刺激了相關消費。

部分企業業績已呈現回暖態勢。例如伊利股份營收同比增長3.4%,扭轉了去年同期下降的趨勢;新乳業上半年營收同比增長3.01%,增幅亦高于去年同期。

整個市場還在等待真正的反彈信號。不少企業也開始把更多資源投向B端市場,試圖開辟新的增長路徑——畢竟,不能光靠等著消費者多喝牛奶,還得主動去找新的出路。

常溫奶賣不動了?

乳企紛紛調頭“搶鮮”

2025年上半年,中國乳品消費市場整體仍面臨一定壓力,其中常溫液態奶板塊的表現尤為承壓。

一方面,隨著消費者健康意識不斷增強,對“新鮮”品質的追求持續升溫,低溫鮮奶逐漸侵蝕常溫奶的傳統市場份額。

另一方面,現在消費者花錢更理性了,“質價比”成了關鍵詞——很多區域性乳企憑著更實惠的價格,也在一點點分走大品牌的市場。

這種情況下,價格戰幾乎不可避免。早在2024年伊利管理層就曾提及,一些小的乳企、區域乳企開打價格戰,搶占了部分伊利市場份額。

所以,一二線品牌也不得不參與這場“牛奶戰爭”。尤其多數一二線企業為上市公司,需兼顧財報利潤表現,以維持資本市場的信心。

但在液態奶業務收入下滑的情況下,部分品牌的高端產品線逆勢增長。例如新乳業,2025年上半年,其高端鮮奶、“今日鮮奶鋪”均實現雙位數增長,“活潤”系列抓住質價比、代餐、0蔗糖的消費趨勢,實現超40%的增長。

不過,與2024年激烈競爭階段相比,當前價格下行的趨勢已有所放緩。

在中期業績發布會上,蒙牛總裁高飛表示,當前乳業供需矛盾正在持續改善,行業正處于觸底回升的關鍵時期。

伊利在財報中也指出,“國內乳業供需矛盾有所緩解,乳品零售價格下行趨緩,消費市場逐漸回歸理性。”

拿伊利來說,作為它的核心業務,液態奶板塊在2024年全年收入750.03億元,同比下降12.3%;而至2025年一季度,降幅已收窄至3.1%,上半年進一步回升至2.06%,釋放出市場逐步回暖的積極信號。

為降低對單一液態奶業務的依賴,主要乳企正積極推進多元化布局。

從液態奶收入占比較高的幾家企業來看,2025年上半年,伊利、蒙牛、光明、新乳業的液態奶收入分別為361.26億元、321.92億元、66.05億元和50.67億元,占總收入比例分別為58.33%、77.4%、53%和91.70%。

其中,伊利、蒙牛、光明的液態奶收入占比分別同比減少3.24%、3.77%和4.15%。

連線Insight制圖,數據源于各家財報

這幾年在液態奶領域,低溫鮮奶明顯比常溫奶更受歡迎。

隨著健康消費理念不斷普及,消費者愿意為“更新鮮、更優質”買單,高端化的趨勢也逐漸從常溫奶轉向了低溫鮮奶。

現在幾乎所有乳企都把低溫奶看作一個新希望,紛紛加大投入,導致這個賽道特別“卷”。

產品也越來越細分,各種各樣的類型眼花繚亂。

以蒙牛旗下品牌“每日鮮語”為例,這一個品牌就已推出4.0鮮牛奶、優護A2β-酪蛋白鮮牛奶、沙漠有機鮮牛奶、4.0娟姍鮮牛奶等多款產品。

圖源蒙牛乳業微博

現在企業拼的就是“乳蛋白”,誰含量高、誰品質好,誰才有競爭力。

在這一快速成長的新興領域,企業更傾向于強調增長勢頭,而非單純收入規模。

上半年,蒙牛低溫鮮奶業務同比增長超過20%,其低溫酸奶業務亦持續回暖,連續21年保持市場份額第一。

伊利同樣在財報中提到,通過推出暢輕谷物爆珠系列、多種口味低溫花生奶及金典4.0g乳蛋白鮮牛奶新品,其低溫白奶品類營收增長逾20%。

整體來看,在液態奶增長放緩的大環境下,乳企正在努力找新出路。

有的全力押注低溫鮮奶,雖然它現在還處在“發育期”,有的則加大對奶粉業務投入,尤其是在今年嬰配粉吃到政策紅利的情況下,因為沒人想錯過下一個增長機會。

卷功能、拼高端,

奶粉賽道更卷了

奶粉是乳制品行業中毛利率最高的細分領域。

近年來,隨著經濟承壓、出生率下滑,奶粉行業加速洗牌,企業邁入存量競爭。

2025年上半年,最引人關注的就是伊利和飛鶴在嬰幼兒奶粉上的“第一”之爭。

伊利在財報中引用尼爾森和星圖第三方零售數據稱,上半年其嬰幼兒奶粉(含牛奶粉和羊奶粉)全渠道零售額市場份額達到18.1%,同比提升1.3個百分點,位居行業首位。

飛鶴也沒讓步,同樣在財報中說自己的嬰配粉“全渠道市場份額和銷量穩居第一”。

兩家都說自己是第一,其實是因為統計口徑不同,但誰也不讓誰。

說到底,還是因為嬰兒奶粉這個賽道越來越擠了。

圖源 飛鶴微博

不過有意思的是,去年嬰幼兒配方奶粉產品收入占總營收91.87%的飛鶴,今年上半年其營收同比下滑了9.98%。其他幾家主要乳企的奶粉業務今年上半年反而漲了。

蒙牛乳業奶粉業務收入達16.76億元,去年同期為16.35億元,同比略有提升;伊利股份奶粉及奶制品收入達到165.78億元,同比增長 14.26%;新乳業 2025 年半年報顯示,奶粉收入為4601.41萬元,同比增長32.29%。

這種增長,一方面要歸功于政策帶來的“紅利”。

今年出生人口有所回升,再加上國家從1月起正式實施育兒補貼——每孩每年補貼3600元,一直到3歲。

有些地方政策更是大方,比如呼和浩特給多孩家庭發10萬元補貼和牛奶消費券,直接拉動了奶粉消費。伊利、飛鶴這些企業自己也跟上,推出生育補貼計劃,刺激大家買奶粉。

不過,“發錢”補貼消費者,雖然長遠利好行業,但短期內也會影響企業利潤。

飛鶴就在半年報中提到,他們拿出12億元做生育補貼,是導致收益下滑的一個主要原因。

另一方面,奶粉的增長也跟企業越做越“細”有關。

企業都在產品配方和功能上拼命升級,想盡辦法吸引家長。例如,伊利的金領冠強調母乳成分,飛鶴的“星飛帆”主打OPO和乳鐵蛋白,蒙牛旗下的貝拉米則聚焦有機+A2蛋白……各種高端概念層出不窮。

圖源蒙牛乳業微博

該類高端產品的推廣,也帶動整體市場價格帶上移。

據尼爾森IQ數據,當前嬰配粉市場中,“超高端+”和“超高端”產品合計占比已超過64.%,高端市場占24.2%,中高端及以下份額逐漸收窄。

看得出,中國家長們越來越舍得在孩子口糧上花錢了,更傾向于為高品質、功能性產品買單,這也推動頭部企業不斷往上走、往高處站。

乳企們,開始向B端求增長

面對乳品市場階段性過剩的壓力,各家乳企不得不將更多目光轉向B端賽道。

在食品、烘焙及奶茶等行業消費需求的帶動下,我國奶油、原料奶粉、乳清粉這些品類的進口量在快速增加,說明B端市場確實潛力不小。

不管是伊利、蒙牛、光明這樣的一線品牌,還是君樂寶、飛鶴等其他企業,絕大多數都在布局B端。

具體怎么做呢?有的企業選擇精準切入。例如蒙牛并未急于擴張產品線,而是通過深入市場調研,精準推出三款核心產品——餐飲純牛奶、稀奶油和厚乳奶基底,以貼合多元場景的專業需求。

圖源蒙牛乳業微博

伊利則專門打造了“伊利索非蜜斯”這個面向B端的品牌,還升級了上海的應用創新中心,強化定制能力,為餐飲、咖啡等客戶提供針對性的解決方案。

還有一些企業選擇做代工。例如新乳業,就成為盒馬、山姆這些零售渠道的OEM供應商,從2024年起,盒馬在華東地區銷售的部分鮮奶和酸奶就是由新乳業生產的。

除此之外,跟會員店“共創”新品也是一條熱門路線。

伊利和山姆合作推出的“生牛乳綠豆雪糕”,又跟永輝聯手,推出一款不到8塊錢就能買到的950ml鮮牛奶,主打性價比。

蒙牛也沒落下,跟山姆推出了“冠益乳早8噸噸桶”,還聯合沃爾瑪、華潤推出特侖蘇小包裝新品,專門瞄準早餐場景。

這些定制產品銷量相當不錯,特侖蘇200ml大師限定裝的新品月銷售已突破1億元。

同時,跟茶飲、咖啡連鎖品牌合作也是很多乳企發力的方向。

蒙牛總裁高飛就提到,他們和星巴克、霸王茶姬這些頭部品牌達成戰略合作,帶動了鮮奶產品的銷量突破。

新乳業同樣與喜茶、Manner、Seesaw、M Stand等咖啡品牌建立合作。

光是咖啡行業對鮮奶、奶油、芝士等乳制品的需求就非常驚人。

華安證券推測,2025年咖啡賽道將為乳業帶來265億元的市場擴容,新茶飲對厚乳、奶基底的需求年增速預計超過20%。

除鮮奶、奶粉、奶油以外,奶酪則是乳企進軍B端的另一重要品類。

妙可藍多作為蒙牛旗下品牌,正在發力餐飲奶酪市場——2025年上半年,B端奶酪已經占其整個奶酪銷量的22.9%。

圖源妙可藍多微博

值得注意的是,國內B端市場——尤其是高端稀奶油、黃油、奶酪等領域,長期以來是被恒天然、安佳這些國際品牌主導的。

國產乳企目前正在憑借更短的供應鏈、更新鮮的產品和更有競爭力的價格一步步加快替代。加上反傾銷政策帶來的有利環境,國產奶制品在B端正迎來前所未有的機會。

總的來說,在市場驅動和政策支持的雙重作用下,B端賽道正在成為中國乳業新一輪增長的重要引擎。

在線咨詢