近日,尼爾森IQ發布母嬰行業季度速覽,對2025年一季度,母嬰行業整體情況進行解讀。

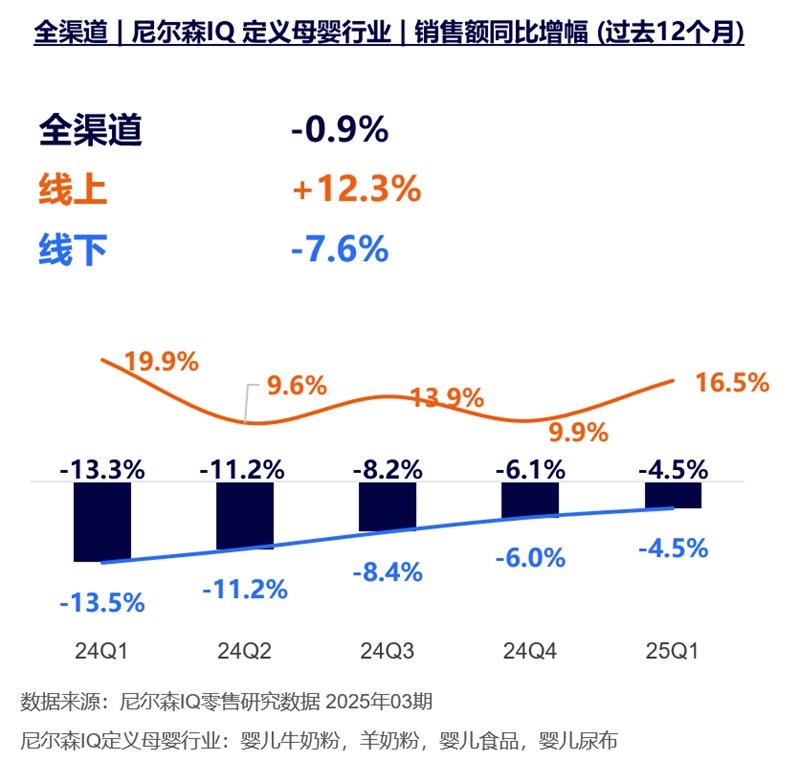

尼爾森IQ提到,2025年第一季度,母嬰市場整體處于復蘇通道。線上渠道保持穩定增長,線下渠道的進一步回暖推動行業整體增速由負轉正。

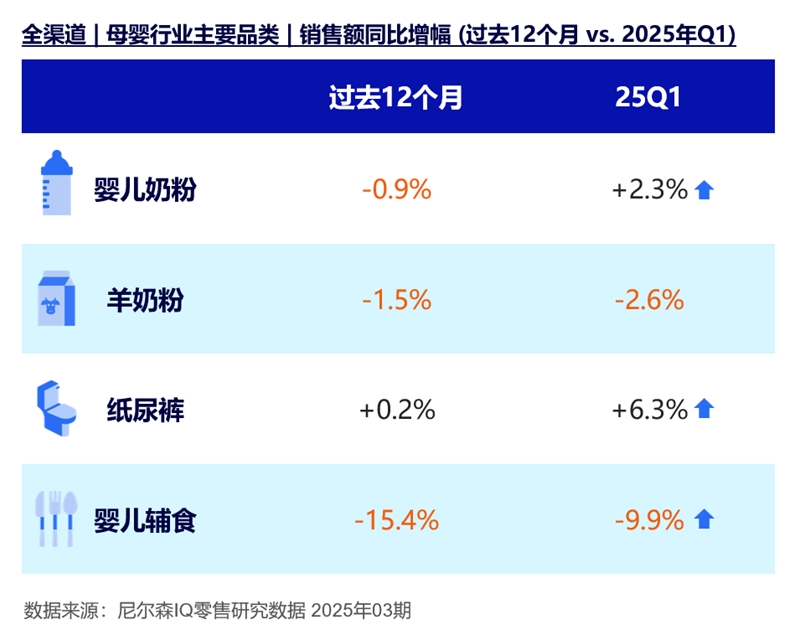

從細分品類來看,與新生兒關聯度最高的嬰兒配方奶粉在一季度實現正增長,尿布品類的跌幅也持續收窄。

多地進一步出臺措施,響應國家號召,支持建設生育友好型社會。從生育補貼,住房方面給予多孩家庭支持。

面對新消費需求的驅動,傳統嬰配粉企業正向全齡營養服務商轉型,以開拓新增量市場并搶占未來增長先機,但目前兒童奶粉受人口紅利衰減沖擊,疊加輔食、營養補充品等跨品類競爭加劇,使得市場告別過去的穩定增長期。

從產品端觀察,針對“科學喂養”“精細育兒”“新中式育兒” 等多元化育兒理念,企業通過成分升級與場景化配方設計,構建覆蓋不同消費圈層的產品矩陣。

盡管一段奶粉當前仍維持增長態勢,但受2024年結婚登記人數下滑影響新生兒增長,一段奶粉需求預計將在年中迎來拐點;同時,二段奶粉受益于月齡增長帶來的自然轉換。在此背景下,下半年市場競爭焦點將從新生兒市場向大童營養市場轉移。

具體來看:

品類

洞察

尼爾森IQ提到,自2025年一季度,母嬰品類延續復蘇態勢,線上渠道和去年一季度情況相似,增速顯著提升,線下渠道跌幅持續收窄,需求端回暖成為核心驅動力。

2025年Q1母嬰行業持續復蘇,除羊奶粉外,各核心品類收縮幅度明顯收窄。嬰兒輔食及嬰兒奶粉的下滑趨勢基本止住,紙尿褲品類增速進一步提升。

整體來看,母嬰市場正逐步回暖。盡管2024年結婚登記人數下降將對2025年新生兒數量產生一定影響,但隨著2024年新生兒存量消耗完畢,母嬰市場的競爭重心將從爭奪新生兒轉向爭取大童市場。

渠道

洞察

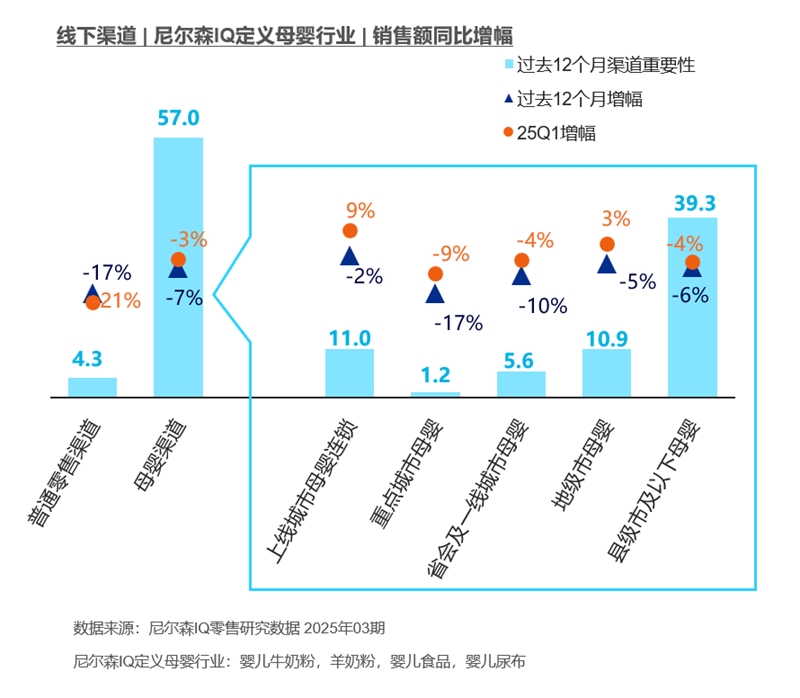

線下

尼爾森IQ提到,2025年一季度,線下母嬰渠道呈現明顯分化趨勢。

高線城市母嬰品類整體回暖,主要受益于新生兒需求增長,增速顯著高于下線市場;其中嬰配粉在地級市的市場重要性提升尤為突出。與此同時,羊奶粉在下線市場展現出強勁增長勢頭,這主要得益于廠商加速渠道下沉,積極布局下沉市場。

尼爾森IQ認為,這一渠道分化預示著市場競爭格局的變化:上線城市將成為嬰兒奶粉、食品等核心品類的主戰場,競爭將日趨白熱化;同時,羊奶粉廠商正加速下沉,推動下線市場成為新的增長點。

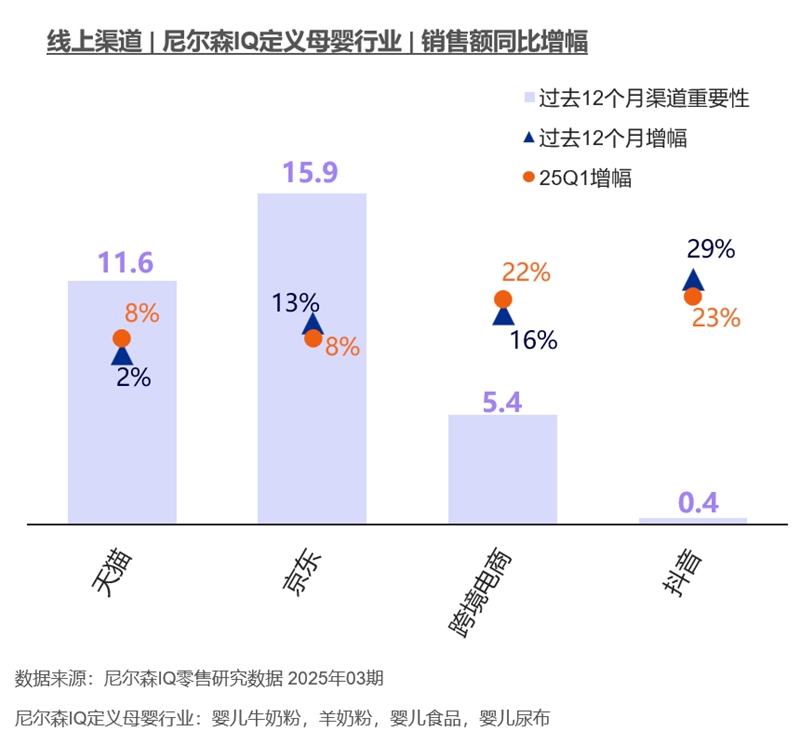

線上

尼爾森IQ提到,2025年一季度,母嬰品類線上銷售表現呈現分化態勢。雖然整體增速略低于去年同期水平,但隨著新生兒市場的逐步復蘇,線上銷售增速較2023年四季度進一步提升。

分渠道表現來看,京東和抖音平臺增速有所放緩,而天貓和跨境電商則表現亮眼——跨境電商憑借進口商品優勢實現高速增長,天貓渠道增幅也顯著高于過去12個月的平均水平。這一趨勢反映出消費者對高品質進口母嬰產品的需求正在持續增長。

從品類表現來看,奶粉品類在主要電商平臺均保持穩健增長,展現出較強的需求韌性;而紙尿褲品類則呈現明顯的平臺分化特征,不同渠道表現差異顯著。

兒童

奶粉

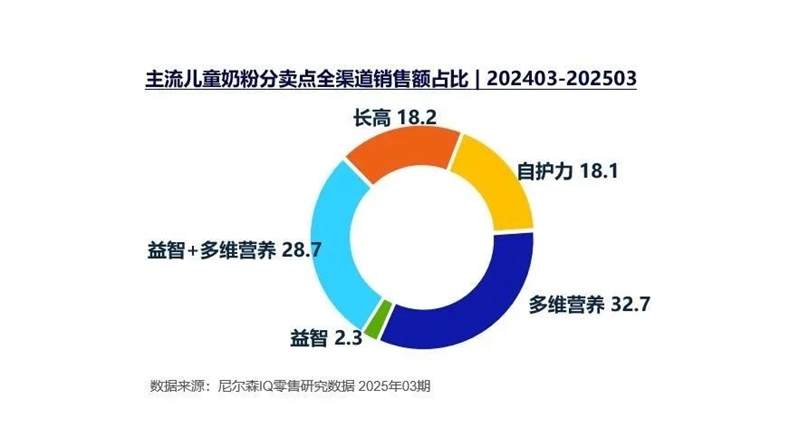

尼爾森IQ提到,近兩年來看,兒童奶粉銷量呈現周期性波動的趨勢。兒童人數的下滑或造成需求縮減。品類的“非剛需”特性,使其亦面臨跨品類如輔食、補充品的競爭。兒童奶粉市場已告別穩定增長,“波動中尋機會” 成為常態。產品升級或是出路。

從近一年的新品市場觀察來看,“益智”與“長高”已成為兒童奶產品功效宣稱中的高頻關鍵詞。值得關注的是,“多維營養”概念的綜合提及率高達60%+,兒童奶粉“營養品”化可見一斑。

在線咨詢