2022年,宏微觀環(huán)境并不樂觀,面對(duì)來自大環(huán)境的種種挑戰(zhàn),我們發(fā)現(xiàn)有的乳企逆勢(shì)增長,有的乳企增勢(shì)放緩,還有的乳企下滑嚴(yán)重,為讓大家更加清晰地認(rèn)知到2022年整個(gè)乳業(yè)大盤情況,奶粉圈特別盤點(diǎn)伊利、蒙牛、光明、飛鶴、健合、澳優(yōu)等28家上市乳企從營業(yè)收入、凈利潤、毛利率,到銷售費(fèi)用、研發(fā)投入、存貨等數(shù)據(jù),以此來預(yù)見2023年的乳企情況和市場態(tài)勢(shì),具體如下。

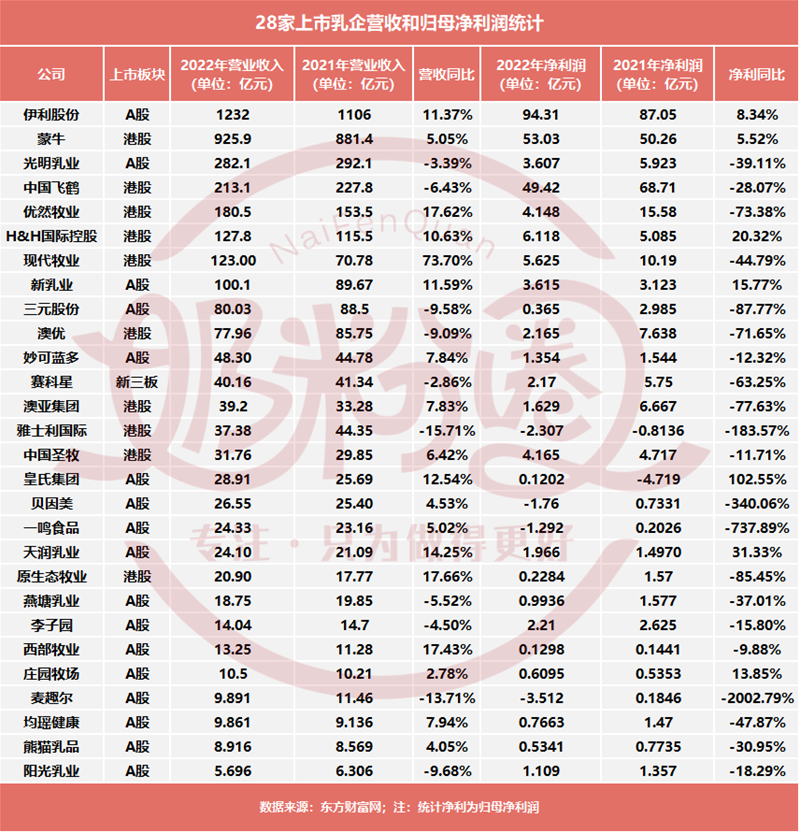

1、從營收、凈利潤數(shù)據(jù)表現(xiàn)來看,2022年?duì)I業(yè)收入同比2021年增長的有18家,占比統(tǒng)計(jì)的64.3%,超大半乳企2022年?duì)I收保持增長,增長幅度從高到低分別是現(xiàn)代牧業(yè)、原生態(tài)牧業(yè)、優(yōu)然牧業(yè)、西部牧業(yè)、天潤乳業(yè)、皇氏集團(tuán)、新乳業(yè)、伊利、健合、均瑤健康、妙可藍(lán)多、中國圣牧、蒙牛、一鳴食品、貝因美、熊貓乳品、莊園牧場等。

2022年歸母凈利潤同比2021年增長的乳企有7家,占比統(tǒng)計(jì)的25%,只有少部分乳企經(jīng)營盈利,增長幅度從高到底依次是皇氏集團(tuán)、天潤乳業(yè)、健合、新乳業(yè)、莊園牧場、伊利、蒙牛。與此同時(shí),這7家乳企實(shí)現(xiàn)了營收、凈利潤的雙增長。整體來看,2022年有11家乳企雖然營收增長但凈利潤下滑,有10家乳企營收、凈利潤雙雙下滑,業(yè)績承壓。

2、從營收規(guī)模來看,2022年,營收過千億的乳企僅1家,為伊利股份,營收達(dá)到1232億,并且繼續(xù)呈穩(wěn)健增長趨勢(shì);營收過百億的乳企有7家,分別為蒙牛、光明、中國飛鶴、優(yōu)然牧業(yè)、健合、現(xiàn)代牧業(yè)、新乳業(yè),其中蒙牛營收破900億,距千億規(guī)模僅一步之遙,現(xiàn)代乳業(yè)和新乳業(yè)為新增百億乳企;營收過十億的乳企有16家,從大到小分別是三元、澳優(yōu)、妙可藍(lán)多、賽科星、澳亞、雅士利、中國圣牧、皇氏集團(tuán)、貝因美、一鳴食品、天潤乳業(yè)、原生態(tài)牧業(yè)、燕塘乳業(yè)、李子園、西部牧業(yè)、莊園牧場等。整體來看,乳業(yè)營收兩極分化較大。

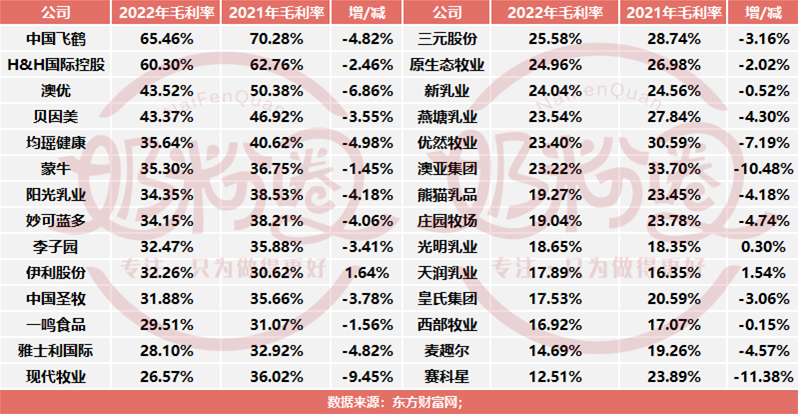

3、從毛利率來看,一方面,相比2021年,2022年有25家乳企毛利率下滑,占比統(tǒng)計(jì)的89.3%,可見市場各方面的艱難。僅伊利、光明乳業(yè)、天潤乳業(yè)3家乳企毛利率實(shí)現(xiàn)了小幅度的增長,這核心與大家產(chǎn)品結(jié)構(gòu)、成本的調(diào)整等有關(guān)。另一方面,從毛利率排名來看,飛鶴、健合、澳優(yōu)、貝因美等以嬰配粉為主營業(yè)務(wù)的乳企位居高位,毛利率超過40%,而單看伊利奶粉及奶制品板塊的毛利率亦達(dá)到41.06%,可見從生產(chǎn)端來看,嬰配粉仍屬于高毛利產(chǎn)品。

4、從存貨情況來看,2022年,28家乳企中有26家乳企的存貨都進(jìn)一步上升,占比92.86%,僅貝因美、麥趣爾庫存降低,可見2022年大家的庫存壓力。庫存所反映的是企業(yè)生產(chǎn)和銷售方面的問題,較大的庫存不利于企業(yè)和行業(yè)健康持續(xù)發(fā)展,大家需進(jìn)一步了解庫存的分類構(gòu)成,比如原材料、半成品、成品等,系統(tǒng)評(píng)估企業(yè)經(jīng)營的風(fēng)險(xiǎn),進(jìn)行合理調(diào)整。

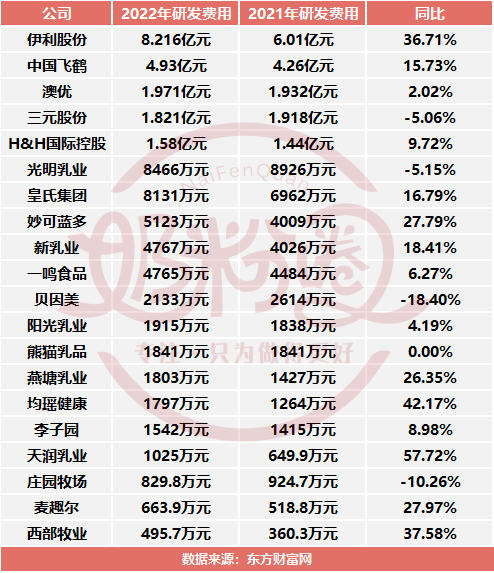

5、從研發(fā)投入來看,科研力決定了企業(yè)的生產(chǎn)力,從上述部分統(tǒng)計(jì)的20家乳企的研發(fā)投入來看,2022年,即使是在如此艱難的市場狀況下,伊利、飛鶴、澳優(yōu)、健合等15家乳企進(jìn)一步增加了研發(fā)費(fèi)用的投入,占比75%。而與此相對(duì)應(yīng)的是,能夠明顯感覺到近兩年乳企創(chuàng)新性、專業(yè)化和功能性新品上市數(shù)量的增多和頻率的加快。

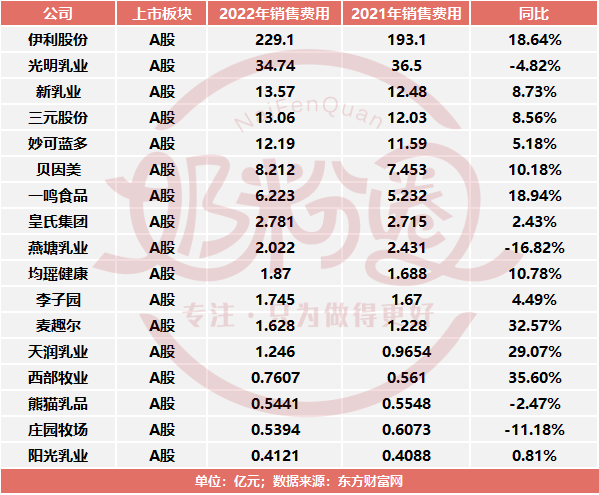

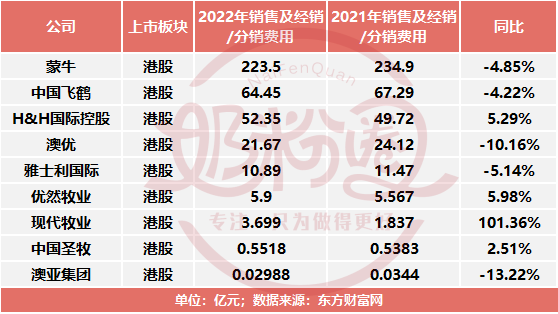

6、從銷售費(fèi)用來看,在上述部分統(tǒng)計(jì)的26家乳企的銷售費(fèi)用或銷售及經(jīng)銷/分銷費(fèi)用(A股財(cái)報(bào)中顯示銷售費(fèi)用,而港股財(cái)報(bào)中一般顯示銷售及經(jīng)銷/分銷費(fèi)用,文中分表格呈現(xiàn))中,有17家乳企的銷售費(fèi)用或銷售及經(jīng)銷/分銷費(fèi)用增加,占比65.38%,可以看到大環(huán)境不好的業(yè)態(tài)下,為穩(wěn)住或進(jìn)一步擴(kuò)大市場規(guī)模,乳企在廣告營銷、市場動(dòng)銷等方面的投入進(jìn)一步增加。

總之,在2022年蕭條的大環(huán)境下,從種種數(shù)據(jù)來看,2022年乳業(yè)整體表現(xiàn)可圈可點(diǎn),呈現(xiàn)高韌性發(fā)展的轉(zhuǎn)型升級(jí)態(tài)勢(shì)。

在線咨詢