紡織服裝制造指以紡織面料為主要原料,經裁剪后縫制各種男、女服裝,以及兒童成衣的活動。包括非自產原料制作的服裝,以及固定生產地點的服裝制作。我國紡織服裝產業鏈企業更集中分布在浙江、江蘇、山東、新疆、廣東等省份。在疫情發生前,我國紡織服裝行業整體市場規模呈現增長趨勢,未來在經濟和生產恢復后預計能繼續保持增長。

01

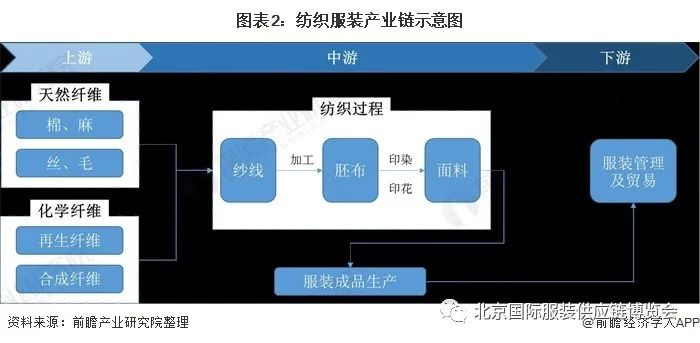

紡織服裝產業鏈全景總覽

紡織原意是傳統手工生產的紡紗和織布的總稱,現指以天然維或化學纖維為原料,經過手工或機器加工而成的,用于服裝、家紡用品、產業紡織品制造的紡織物,其中用于服裝制造的織物即為服裝紡織物。

紡織服裝的工藝流程如下,先通過紡紗的手法將棉、蠶絲等天然纖維以及化學纖維制作成紗線,隨后使用紗線織造成織布產品或胚布產品,胚布產品在經過染色等處理后成為了制作服裝的各種面料,由服裝制作商制成成品服裝,后交付服裝管理和貿易企業進行銷售。

紡織服裝產業鏈包括上游原材料供應和制造業,中游服裝制造業和下游服裝管理業及貿易業。紡織服裝制造業是以紡織面料為主要原料,經裁剪后縫制各種男、女服裝以及兒童成衣的行業。紡織服裝貿易行業則是服裝貿易商通過向服裝制造商或上一級貿易商采購成衣并銷售給終端客戶或下一級貿易商的行業。

紡織服裝行業的重要核心因素是中上游紡織制造部分,以出口外銷市場為主,其核心的關鍵點在于:企業的設備自動化能力、技術研發能力、成本和規模、訂單穩定性;下游品牌零售部分:以國內內銷市場為主,其核心的關鍵點在于:品牌、產品設計、渠道、供應鏈等。由于紡織服裝的制造環節眾多,因此所關聯的紡織服裝產業鏈相關企業的數量和類型業較多。

02

中國紡織服裝行業產業鏈上游市場:

棉花供需仍有缺口

以棉花的供應來看,中國產棉量巨大,約占全球約22%,其中,新疆是我國棉花主要產地,新疆棉花產量占中國棉花總產量的80%。中國儲備糧管理集團新數據顯示,作為世界大棉花消費國、第二大棉花生產國,我國2020年棉花產量約591萬噸,總需求量約780萬噸,年度缺口約185萬噸。我國有三大棉花產地,分別是新疆棉區、黃河流域棉區、長江流域棉區。

從化學纖維的供應來看,經過半個多世紀的發展,中國化學纖維市場目前形成了以內銷為主、合成纖維為主流產品的市場格局。中國化學纖維行業發展態勢良好,化學纖維產量在1998年后長期保持全球位,2016-2020年我國化學纖維產量總體呈增長趨勢,2020年我國共生產化學纖維6168萬噸,同比增長3.61%。

03

中國紡織服裝行業產業鏈中游市場:

紡織服裝外銷加工仍占主流

中游主體為服裝紡織企業和成衣制造企業。中國服裝紡織行業中游涉及環節眾多,包括紗線、布和面料的生產等。不同環節的生產工藝有所不同,多數服裝紡織企業僅涉足其中部分環節。如上市紡織企業魯泰紡織主要從事面料生產及行業下游的服裝生產。

天然纖維、化學纖維等原料經過服裝紡織企業加工后制成面料,服裝紡織企業再將面料提供給服裝制造企業,由制造企業按設計將其加工成服裝成品,發給品牌商或消費者。

中游服裝生產有OEM、ODM、OBM三種模式,毛利率依次升高。目前,從我國行業終端收入來看,約有60%來自外銷加工制造,40%來自內銷品牌零售,但是后者的占比呈逐漸提升趨勢。

從我國紡織服裝業上市企業的總體營收情況來看,在2014-2019年間得益于中國經濟的穩定增長,居民的服裝消費持續上升,促使中國服裝紡織行業市場規模持續增長,2019年我國紡織服裝業上市企業的總體營收規模為3438.9億元,同比增長19.66%。

2020年由于疫情原因,紡織服裝業訂單延遲和取消數量加大,導致行業整理營收水平下降,2020年前三季度我國紡織服裝業上市企業營收總額為1756.52,同比減少8.31%。

注:2016年營收增速為20.7%。

04

中國紡織服裝行業產業鏈下游市場:

各類服飾品牌激烈競爭

中國服裝紡織行業產業鏈下游是服裝品牌貿易商等服裝管理及貿易企業,中國服裝行業細分領域眾多,包括男裝、女裝、運動服、休閑服等,導致中國服裝企業眾多,市場競爭激烈。然而,各服裝細分領域的客戶群體、客戶消費習慣及市場發展階段均有所不同,其市場競爭格局差異大,表現如下:

從我國限額以上服裝類商品零售值來看,2014-2020年,我國服裝零售額整體呈先增后減的趨勢。2020年上半年,受疫情影響,服裝業里生產需求減少,訂單延遲或被取消的情況較多,進一步阻礙了我國服裝業整體回暖,根據國家統計局數據,2020年我國限額以上服裝類商品零售額為8824億元,同比下降9.76%。對于,困境當下的服裝企業,當務之急是做好內控,降低庫存,做好中長期的持續發展規劃。

05

中國紡織服裝產業鏈區域分布:

企業集中在東、南部地區

根據企查貓的搜索結果,我國紡織服裝產業的熱力分布如下,行業熱力值較高的省份有山東省、廣東省、江西省、江蘇省、浙江省,其次第二梯隊是河北省、湖北省、陜西省和新疆自治區。江蘇、山東、江西等省份主要集中了一批服裝紡織制造企業和成衣制造企業,廣東省集結了一批服裝貿易企業,新疆自治區聚集更多的是原材料如棉花供應企業。

從我國紡織服裝產業鏈代表企業區域分布圖來看,產業鏈企業集中分布在我國東部和南部沿海地區以及新疆等原材料生產地區。相比較來說,浙江省、江蘇省的企業在產業鏈中覆蓋范圍更廣,基本能夠涵蓋紡織服裝產業鏈的上中下游,其他省份如福建省、山東省、廣東省的產業鏈代表企業則主要為布料和服裝經貿企業。

06

中國紡織服裝行業發展前景:

行業前景仍然向好

中國服裝紡織的原材料市場近年來在規模、技術等方面持續進步,為服裝紡織行業的發展奠定基礎。棉花作為重要的天然纖維,其市場價格和匯率波動將直接影響到服裝紡織行業發展。除此之外,中國經濟的穩定增長促使中國居民的收入持續提升,居民服裝消費增多以及服裝需求多樣化推動服裝紡織行業規模持續擴大。

在技術方面,技術進步推動行業發展隨著工業4.0時代的到來,以及互聯網、大數據、AI、物聯網等技術的應用和發展,服裝紡織行業在產品生產、銷售渠道、產品研發等方面均取得了顯著進步。

“十四五”紡織服飾工業將立足我國現代化發展新目標和以國內大循環為主體的“雙循環”發展新格局,在堅持科技驅動、時尚、綠色導向的路徑基礎上,以科技自主創新和產業結構調整為核心,進一步推動高質量發展,強化產業基礎,優化產業體系。據此,預計2026年我國紡織服裝業上市企業營業收入將增長到約4188億元。

在線咨詢