中國快消品市場經歷了長達十數年的快速發展期,已逐步從增量市場進入存量市場,同質化競爭嚴重,靠低價策略吸引流量是不爭的事實。如何“破局”?

10月12日,尼爾森IQ發布報告指出,快消品市場經歷了長達數十年的快速發展期,已逐步從增量市場進入存量市場。

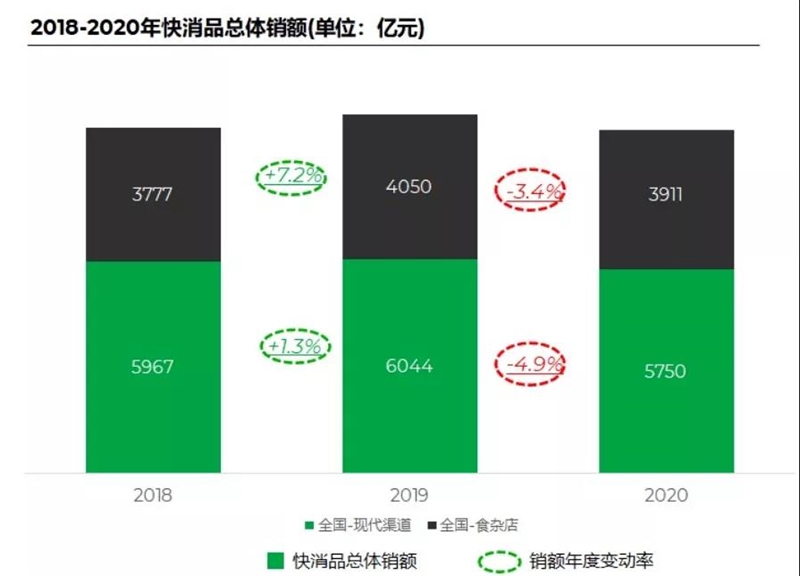

報告顯示,快消品銷售額增速放緩,從2019年的11%到2020年的3%,在電商和新興渠道強烈沖擊下,線下市場平穩發展之下略有收縮,從前一年4%的增長率到2020年的-4%。盡管如此,線下市場仍占主導地位,坐擁7成快消品市場。從細分渠道來看,現代渠道和傳統渠道銷售額均略顯低迷,由增轉減,但店鋪數仍在高速增長,單店紅利縮水。

圖片來源:尼爾森

尼爾森IQ新研究發現,2020年度680城貢獻了快消品整體80%的銷售額,比上一年度多出60城;頭部65城貢獻全國40%快消品市場份額,頭部城市平均銷售重要性下降23%,黃金50城明顯縮水。與此同時,線下快消品整體消額降幅遠高于全國整體水平,高達12%。調查顯示,現代和傳統渠道快消品銷售額由增轉減,但店鋪數仍在快速增長,單店紅利縮水。

尼爾森IQ方面指出,重要性提升的10城分布在現代渠道發展平穩的“躺贏型城市”和現代渠道變動更激烈的精進型城市,“躺贏型城市”以廣州、東莞、長春、蘭州為代表精進型城市以呼和浩特和遵義為代表。

分析表明,在“躺贏型城市”中,穩居前十的城市——廣州和東莞,主要勝在“人”的優勢,年輕人口等占比均超黃金50城整體水平,帶來不俗的消費力,兩城人均消費力是黃金50城整體水平1.3~1.4倍。

精進型城市主要依賴小型渠道,遵義傳統渠道快消品銷售重要性在小型渠道中高達77%,且發展勢頭迅猛,店鋪增長率高達25%,是黃金城市整體水平的3倍多,傳統渠道店鋪紅利十足。呼和浩特則偏重小型現代渠道,占比約六成,其中便利店走高質量發展路線,超八成的新開門店躋身黃金門店,優質門店推動高質量的渠道“新陳代謝”。

在線咨詢