近年來,受行業蓬勃的需求推動,以及電商催化下的渠道變革,新晉品牌迅猛發展。以 Babycare 為代表的新興品牌快速放量,催生代工需求。隨著中國紙尿褲產業的迅速發展,國內紙尿褲制造商不斷涌現,其中豪悅護理、百亞股份、可靠護理等紙尿褲工廠已成功上市。

01

聚焦代工端:什么是紙尿褲代工企業的核心價值?

(一)產品價格帶出現顯著分化趨勢,高端品牌優選代工,性價比品牌傾向一體化

國產性價比品牌單片售價在外資品牌或者國產高端品牌的一半以內,出現了明顯的價格分層。而前十品牌中除了性價比國產品牌巴布豆和宜嬰以及日本大王外,全部與豪悅有代工合作,可見目前豪悅的主要客戶主要集中在高端品牌,平均的售價都在 150 元以上, 換算成每片的價格約在 3-5 元左右,可靠的客戶以海外客戶為主。

上市兩家代工企業核心客戶主要為中高端客戶,核心客戶終端價格帶在 3 元/片以上。目前兩家代工企業的客戶以中高端客戶為主,考慮到兩家公司嬰兒紙尿褲產品出廠價只有 0.78/0.66 元每片,加價倍率預計在 3 倍以上,下游客戶的毛利空間越大,則對代工的需求越高,后期代工廠提價的空間也就越大。

從全國數據來看,平均終端價格在 2 元以內,品牌商毛利預計在 60%,高端產品預計毛 利空間可達 80%以上,品牌商毛利空間越大越可以專注于品牌營銷和渠道管理。

(二)安全性要求極高,高端產品迭代加快,對代工企業研發和質控能力不斷提高

品牌商選擇代工的核心就是為降低生產成本、減少風險、穩定供應鏈。各大紙尿褲品牌 采用 OEM/ODM 方式與國內制造商合作,進而促進了豪悅護理、可靠護理等大型紙尿褲 代工企業的崛起。

安全和質量是消費者對于母嬰用品購買的基礎訴求,安全和質量是要素。“三鹿奶粉”事件并未結束,每年仍有母嬰用品安全事故的發生和報道,而供應鏈的穩定可控也是品牌商選擇代工企業的主要依據。

大型代工企業服務與世界挑剔的客戶,在服務過程中建立完善的質量控制體系。

產品研發方面,芯體是紙尿褲的核心,目前已經發展至第四代多層復合芯體,未來還將向更多元的方向發展。芯體是紙尿褲的核心,要求快速吸收尿液,并快速的擴散至整個 芯體,并鎖住水分。1960 年寶潔次采用了無紡布+絨毛漿結構,1980 年尤妮佳在無紡 布+絨毛漿的基礎上加入了 SAP,基本形成了如今的芯體的雛形,之后的芯體主要在這 個基礎上進行不斷的微創新,目前大部分國產品牌都使用第三代芯體為主。

技術護城河:雖然在短周期維度,研發投入并不會帶來顯著的差異,產品技術的迭代較 慢,但從長周期維度,由于紙尿褲單品的生命周期較長,一旦研發出爆品,其帶來的收 益也將是長期的,擴大規模后有更對的預算投入研發,護城河將更加牢固。

除了核心技術創新外,未來應用場景的細分和新材料的運用預計還將加大產品的多樣化 和高端化,長尾高端需求還有進一步發展的空間。

亞洲個護龍頭尤妮佳聚焦于產品微創新和用戶痛點的挖掘,在低研發投入下不斷挖掘爆品。尤妮佳研發費用率長期穩定在 1%,但仍可以不斷打造出爆款產品,核心在于發現客戶的痛點。

(三)生產屬性偏向多品類、小批量,格局分散趨勢下,品牌商自建產能性價比較低

紙尿褲產品標準化程度高,人工費用、制造費用占比較低,生產自動化水平高。對于紙尿褲代工企業來說,生產的自動化水平相較其他代工企業來說較高,規模優勢顯著,并且產品標準化程度較強,生產端比較容易形成一定的規模優勢。

但品牌端的集中度,尤其是線上集中度偏低,根據阿里平臺數據顯示,線上單品牌近一 年年均銷售額約在 930 萬元,平均單商品全年銷售額僅 3 萬元。

豪悅采用日本瑞光產線,單產線年產能約 7892 萬片,對應產值約 6142 萬元,終端售價預計超 1.5 億元,若想一體化實現高質高效生產對品牌商銷售規模要求較高。

02

代工企業的發展方向與成長路徑探討

由于各行業發展歷史和行業特點不同,代工行業的走勢并不相同。

(一)路徑一:綁定高成長的核心國產大客戶快速放量,持續投入于研發和生產,擴大生產端份額

目前豪悅更接近于這一路徑,受益于國產化浪潮,短期內綁定國產大客戶快速放量。豪悅的代工收入貢獻超過 90%,自有品牌對增量的貢獻偏低,而國產替代浪潮下,國產品牌的快速放量將快速提升制造企業的規模。

聚焦于生產環節,雖然毛利率相對較低,但從凈利潤率和 ROIC 看并不低。雖然從毛利率上看,豪悅護理的嬰兒紙尿褲毛利率 33%,低于恒安國際的 39.6%,19 年女性衛生用 品的毛利率 36%,但恒安國際可以達到 70%。但從凈利潤率和 ROIC 看并不低,豪悅上市后 ROIC 仍能達到 33%,且利潤率方面仍處于行業較高水平,20 年由于存在口罩業務的影響可比性較弱,但即使從疫情前的情況看,由于代工業務的快速擴張,規模效應提升帶來了利潤率的快速提升,19 年凈利潤率僅次于恒安國際。

豪悅全部設備均采用日本瑞光,單位產能投資略高于可比公司,打造高質量生產商形象。為了獲得更好的加工性能、生產穩定性、成品率,公司所有的嬰兒紙尿褲生產設備均從日本瑞光采購,導致單位產能投入相較可比公司較高,但由于吸收性衛生用品的貼身特點,對于生產安全性的要求更高,作為生產商使用高質量設備更容易得到品牌商的信任。

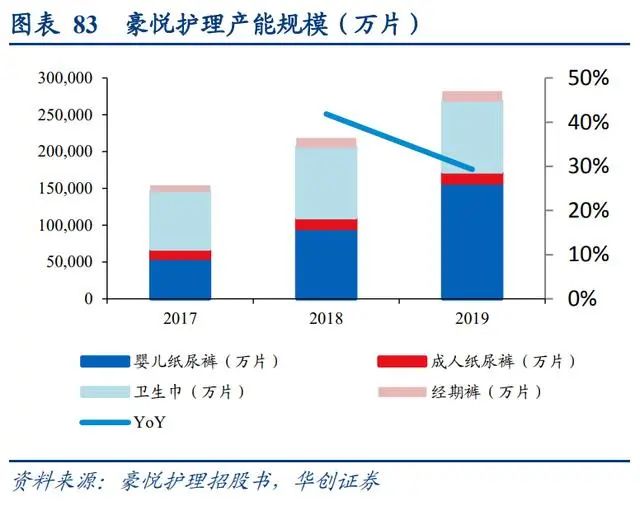

頭部企業陸續上市,且 IPO 以募投產能為主,豪悅幅度大。即使在豪悅大幅擴產的情 況下,19 年仍有產能不足,需要有一定的委外生產的情況,顯示出產能瓶頸對于公司的制約,持續大幅擴產的合理性較強,豪悅/可靠/百亞擴產數量分別為 18 億片/11.66 億片/1.8 億片。

公司在對紙尿褲核心部件吸收芯體的開發上有一定的技術優勢和壁壘,公司也在不斷完善和開發新的功能。公司在研發投入費用率上略低于百亞股份,而產業鏈的協同研發將加深制造商的不可替代性,就如同申洲在面料研發上的壁壘將其與國際鞋服龍頭深度綁定,通過長期在核心原材料上的研發投入,公司有望構筑出屬于自身的技術壁壘。

生產和研發上的高投入構筑資金壁壘,持續擴大生產端份額。目前下游品牌商市場較為分散,但品牌商采用輕資產模式將重心放在品牌營銷、渠道布局等高利潤環節仍有不錯的收益,代工廠具備規模優勢和客戶資源,分散各自的投資風險,實現雙贏。目前階段高強度投入將構筑顯著的資金壁壘和規模壁壘。

(二)路徑二:加強渠道建設能力,通過代工反補品牌,終實現由代工走向創牌

在個護代工領域,制造商也存在由制造走向品牌的路徑,類似小家電領域,主 要由于個護行業不同于鞋服代工、電子代工等領域,個護代工行業的以下幾個特點:

1、價值鏈相對較小較短,一體化難度較低;

2、產品技術相對穩定,產品壽命周期較長;

3、客戶分散,電商渠道占比提升帶動新品牌層出不窮,客戶易觸達;

4、制造商大多運營自有品牌,有一定銷售費用的投放。

這樣的行業特征,雖然降低了純制造商的天花板,但是也給予了更寬的由制造商向品牌 商轉型,達成制造+品牌雙輪驅動的路徑。可以看到的是相比別的代工企業,紙尿褲代工 企業原材料費用占比較高,人工和制造費用占比偏低,行業的自動化水平較高,同時在 銷售費用占比上明顯偏高,紙尿褲代工企業普遍會投入一定的費用在自主品牌的建設上。恒安國際 1982 年將衛生巾引入中國并進行制造+品牌+渠道的一體化發展,衛生巾業務毛 利率穩定在 70%。

在一個下游集中度提升的行業,綁定龍頭無疑將收獲龍頭增長的紅利,而發力自主品牌無疑將加大與品牌商的博弈,面臨中止合作的風險,但對于紙尿褲代工行業來說,因為 行業格局未定,集中度未有顯著提升的趨勢,單客戶貢獻偏低,制造商有更多的選擇權,在這個階段客戶集中度偏低的企業將有更大的安全邊際,也會享有更大的議價權和利潤空間。

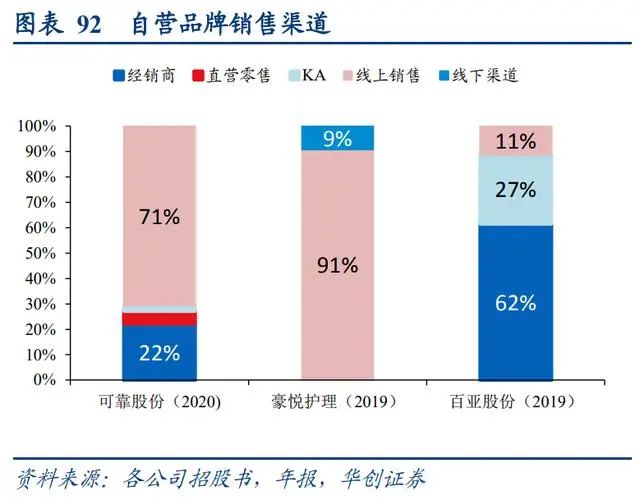

目前對于代工業務占比超 50%的可靠來說,代工業務穩步發展提供穩定現金流,長期看可靠專注于成人失禁細分賽道,打造自有品牌,有望率先在細分品類中實現一體化布局, 由代工走向品牌。從制造商走向零售商對于企業營銷和品牌運營能力將發起極大的挑戰, 目前自有品牌依賴線上渠道,而線上渠道雖然門檻偏低,費用投放和經營風險都較小, 但目前從行業銷售數據看 64%為線下渠道銷售,與可靠的結構形成倒掛,公司已經通過 線上渠道建立了一定的品牌形象和口碑,未來多渠道運營能力將成為代工企業走向一體 化的核心能力。

對于制造商來說,核心是打通渠道和建立品牌,通過線上渠道彎道超車是公司快速成長的核心。公司自營電商店鋪占線上收入約為 52%,主要是天貓、京東和拼多多平臺上的官方自營旗艦店,三家店鋪合計占公司自營電商平臺銷售收入的 88%。

通過精準的渠道開發,公司實現了 20 年市占率行業。目前電商在成人失禁產品中的滲透率提升較快,尤其是在疫情下,加速了這一進程,對于可靠這樣線上收入占比較大 的品牌有利,部分品牌在電商沖擊下份額有所下滑,公司也次實現了全國市占率的份額水平。

在線咨詢