隨著二胎政策的深入,預計我國的兒童數量還將持續增加。有數據顯示,中國只有5千萬0-3歲的寶寶,而3-12歲的兒童已經超過了1.6個億,《兒童零食市場調查白皮書》也顯示,2020年兒童零食市場預計有6000億元的市場規模。

一邊是傳統食品大佬的相繼入局,一邊是新銳國產品牌奮起直追頻現黑馬,使得這個新興的賽道顯得異常火爆。據ECdataway數據威數據顯示,2020年全年,寶寶零輔食線上銷售規模達42億,其中寶寶零食同比增長49.8%。聚焦線下,伴隨著奶粉單價越來越高,毛利下降已經是不可逆轉的趨勢,母嬰店依靠奶粉賺錢的時代已經過去,而零食的超長消費周期使得其一躍成為母嬰店的一個新的利潤增長點。

那么究竟,接下來零食消費走向如何?根據凱度消費者指數的觀察,消費者購買零食主要呈現三大趨勢:小業態和網購的重要性增強,消費者偏好多聯包和大包裝、以及新興的健康品類成主流。

線上渠道和O2O銷售額高速增長

小業態小渠道蘊藏新機

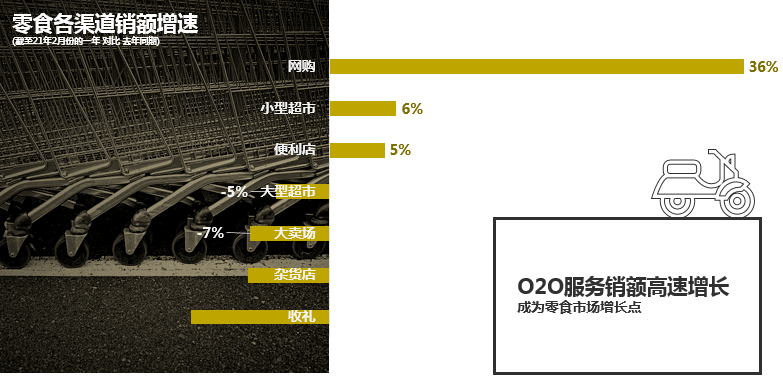

當下生長在數字化環境下的年輕一代成為新生代母嬰消費主力軍,他們的觸點日益多元化、分散化及復雜化,這使得他們也更容易在不同渠道之間進行隨意的切換。據凱度消費者指數研究發現,聚焦零食銷售,各渠道增速截然不同。數據顯示,2020年2月-2021年2月這一年間,網購渠道銷售額增速為36%,小型超市為6%,便利店為5%,而諸如大型超市、大賣場、雜貨店等渠道的銷售額均表現出明顯的負增長。

數據來源:凱度消費者指數城市家庭戶內消費樣組

事實上,有研究發現,中國城鎮家戶購買零食的主要渠道是大賣場,份額近四分之一。然而,之所以會出現上述的數據很大一部分原因在于,受疫情影響消費者宅家時間較長,進店率一度走低,在這一過程中,大型業態的市場份額萎縮,而秉承著“ 就近原則”且方便快捷的小型超市和便利店正是吃了一波紅利,迎來了一小波增長。

此外,我們還可以發現說,O2O服務憑借著配送快捷、無接觸等特點迎來銷售額的高速增長,也成為了零食市場增長點。這一點也是在意料范圍之內, 當下線上線下渠道邊界已經越來越模糊,新冠疫情更是加速了消費者向線上遷移,線下客流下跌明顯,經此疫情后,越來越多的門店經營者開始覺醒,如果說以前線上布局只是一個補充,而現在,全渠道已經成為標配。

對于零售商而言,面對日益激烈的多渠道的分割,獲客和培養用戶忠誠度越來越難,而面對著母嬰主流消費群體日趨年輕化時尚化,更應該嘗試更多新玩法、發展多元渠道,打通線上和線下全渠道,結合自身體驗佳和服務好的優勢,全方位鏈接消費者。

消費者更偏好多聯包和大包裝

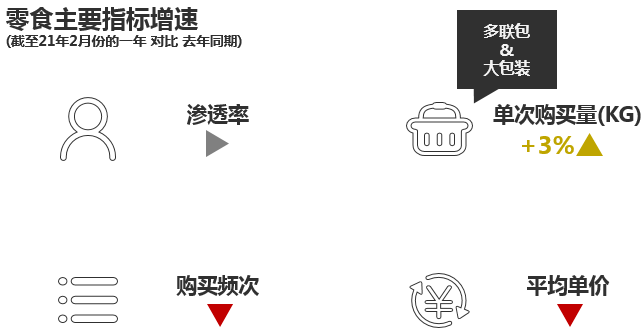

據凱度消費者指數數據顯示,截至今年2月份的過去一年,消費者購買零食的單次購買量是增長的購買行為指標, 意味著消費者每次買零食的客單價在不斷地提高。

數據來源:凱度消費者指數城市家庭戶內消費樣組

同時,多聯包和大包裝的走紅,無疑也說明了兩點:

一是消費者吃的更多,買的更多。像零食的消耗量本來就比較大,一次買夠了半月或一月的量,不僅能直接省去頻繁補貨的精力,還可以多買多省,畢竟從理論上來講,大包裝的其實比單袋買應該是更優惠的。

二是消費者吃的更精細,開始嘗試多種口味。考慮到每個人的口味喜好不同,多聯包實際上照顧到了更多人的口味,當下母嬰消費者愈發“挑剔”,在吃上更是不會委屈自己,多聯包實際上給了消費者更多的選擇。

零食開始走向健康化

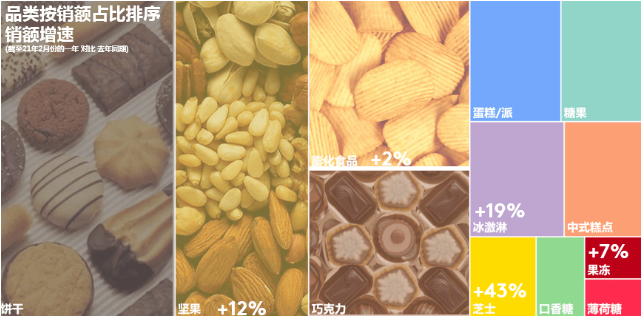

據凱度消費者指數數據顯示,從品類占比上看,餅干、堅果、膨化食品和巧克力是消費者購買多的前四大零食品類,貢獻整體份額在七成以上;從品類增速來看, 堅果、膨化食品、芝士、冰淇淋均呈現出高增長態勢。

數據來源:凱度消費者指數城市家庭戶內消費樣組

具體來看,膨化食品、冰淇淋當然是僅供休閑娛樂的小零嘴,其增長和疫情消費者多宅家有直接的關系。此外,我們可以發現,隨著人們對冠狀病毒健康意識的提高,許多消費者開始尋找既營養價值又健康的零食,這其中,堅果在保持原有市場份額的同時還能繼續大幅增長則是的印證。

以往,和營養掛鉤的不會是零食,而現在, 新生代媽媽在挑選零食時,會化身“超級質檢員”,品牌、原料、成分、有無防腐劑……不能遺落任何一項,因此,健康品質、高端營養成為家長在購買兒童產品的重要關注點。有調查顯示,媽媽喜歡專業的兒童零食品牌,即專注于研發針對小朋友健康營養需求,且綠色健康獲得大眾的認可和好的口碑,還能針對小朋友不同的發展階段,有相應營養成分提供的零食品牌,才是媽媽所放心的。可見,零食的健康化已然是個大趨勢。

回歸零售本質,人貨場始終是繞不開的話題,雖然我們無法預測未來各大品類的終走向,但透過新趨勢及時調整經營似乎更容易活下去。

在線咨詢