我國一次性衛生用品行業在2020年總體規模達到1700億元,覆蓋多類生活必需場景。行業內以女性、嬰兒、成人失禁等 吸收性衛生用品為主(占比92%),棉柔巾、濕巾等非吸收性用品為輔; 整體產業鏈成熟,上游原料供應充足,下游需求隨著經濟發展及居民購買力提升持續擴大; 當前消費已經出現多元化細分、高端化升級趨勢。

千億多元化市場,提供新機遇

一次性衛生用品行業發展的共性在于,初期靠滲透普及,消費量增長為主導;中期靠量價齊驅,衛生意識提升帶來使用頻次的增長,產品的基礎型迭代出現差異化競爭;長久靠產品的創新變革以改善性能,搭配功能細化以滿足多元需求,價格抬升成為主導;同時,伴隨行業的發展, 具有規模化和產品研發優勢的公司市占率提升。

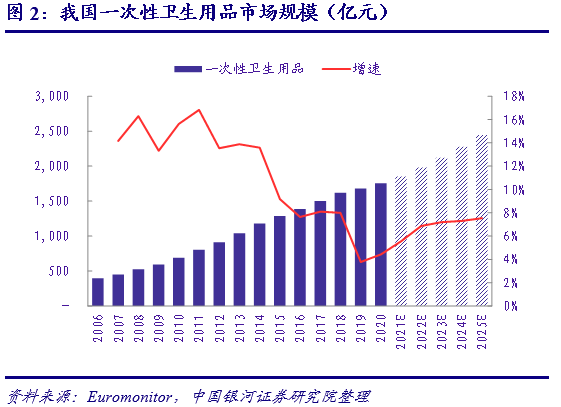

經過30多年的快速發展,我國一次性衛生用品行業內產品種類不斷豐富,產品功能不斷完善,已成為與人民生活密切相關的重要行業。2020年我國一次性衛生用品市場規模達到1754.47億元,同比增速為4.4%,10-20年十年期復合增速達9.8%,當前行業增速較19年略有提升,但仍處于相對低位水平。

伴隨著我國人均可支配收入增加帶來的消費升級以及新興渠道發展紅利,一次性衛生用品行業仍有較大的價量提升空間。一方面,消費者追求更高品質的商品帶來價的增長,新型渠道的出現推動滲透率的快速提升帶動量的擴張;同時,更多的行業發展機會吸引新銳品牌進入,市場內競爭加劇,新產品的迭代和升級進一步帶來價的提升。根據歐睿咨詢的數據預測,未來五年一次性衛生用品行業將加速增長,2025年或將達到接近2500億元的市場規模,20-25年期間復合增速達到6.9%。

行業產業鏈成熟,代工企業與品牌商共享行業紅利

從產業鏈的角度來看,一次性衛生用品的上游原材料主要包括諸多化工相關大宗商品,例如木漿、無紡布、高分子吸水樹脂、膠、紙和膜等,并且上述原料均與木材與石油等自然資源高度相關,全球市場定價特征明顯,市場競爭相對充分。盡管天然化石資源與林木資源相對有限,但是就目前來看木漿與各類石化衍生產品的價格均屬于圍繞中樞上下波動而非呈現出明顯的趨勢性上揚,因此我們判斷一次性衛生用品行業的上游原材料市場整體處于供求平衡的狀態。

中游環節生產制造企業較多,競爭相對激烈,一般以代工和自有品牌進行運營,生產設備上多采用日本進口的生產線。從規模較大的制造企業來看,對應代工客戶基本涵蓋國內外中高端品牌,同時企業也在不斷打造自有品牌。

至于下游環節,對于一次性衛生用品代工商而言,其下游客戶主要為各大一次性衛生用品品牌商,自身不需要承擔銷售環節的責任與成本;一次性衛生用品品牌商需要通過包括經銷商、KA渠道、母嬰店、電商平臺、垂直電商等渠道鋪貨,將產成品售賣給終端消費者,故而各大渠道商/經銷商是品牌制造商的下游客戶。終端銷售環節內競爭激烈,格局不斷調整。

對于吸收性衛生用品,女性衛生用品行業競爭格局穩定,本土企業品牌;嬰兒衛生用品行業市場競爭較為劇烈,國產新銳品牌層出不窮并已初具規模;成人失禁用品市場格局較為分散,國產品牌占據較大份額;至于非吸收性衛生用品,盡管國產品牌占據主導且領軍企業優勢明顯,但市場整體競爭格局仍遠不及歐美發達國家成熟市場。

綜合來看,我國一次性衛生用品產業鏈成熟,上游原料供應充足,下游消費需求隨著經濟的快速發展以及居民購買水平的提升持續擴大。在“中國質造”、“新零售業態”等新興概念的驅動下,一次性衛生用品行業中偏好輕資產運營的品牌商與專注制造的代工企業將長期共存,發揮各自在產業鏈中的比較優勢并共享行業發展紅利。

消費升級與新興消費渠道裂變帶來發展機遇

當前我國隨著人均GDP和人均可支配收入的提升邁入第三消費時代,而在此期間我國消費者對吸收性衛生用品的選擇也逐漸從產品價格向產品品質轉移,消費者從原來對價格、品質的單一追求發展到對產品舒適性、功能、品質、便利性、安全性等多元化為一體的需求。產品多元化的升級是未來的持續趨勢,經期褲、成人失禁衛生用品等藍海產品前景可期。

為了更好地滿足追求品質消費與多元化需求的國內消費者,一次性衛生用品品牌商需要在產品滿足基本需求的基礎上更加注重功能性的細分以及產品的附加值,而這對于欠缺品牌積淀的新興國產品牌而言,可謂是迎來了難得的發展機遇。國內品牌商在此期間憑借著貼近消費者群體的優勢能夠更加迅速地洞悉消費者需求,并通過快速迭代的產品開發能力以及不斷提升且趨于穩定的產品質量實現異軍突起,從而實現市場份額的逐步提升。

支撐國牌崛起的關鍵除了品牌商自身對市場變幻莫測的需求要有快速反應能力外,還需要歸功于早期專注為國際知名一次性衛生用品品牌商代工的代加工制造商,為第三消費時代中國牌崛起提供了生產制造端以及技術研發端堅實的基礎。

在線咨詢