過去一年,“互聯網零食新貴”三只松鼠和良品鋪子的日子過得跌宕起伏。

2020年前三季度,三只松鼠(SZ:300783)凈利潤同比增長率連續四個季度負增長,并且在5家休閑食品類上市公司中毛利率墊底。

業績增長不及預期的同時,三只松鼠還迎來股東密集減持。第二、三大股東瘋狂出貨,套現超56億元,多方影響下,其市值蒸發近一半。

老對手良品鋪子(SH:603719)的情況如出一轍。去年上市之時一度受到資本熱捧,共有86只基金持倉。但2020年三季報發布后,持倉基金銳減至4家。

2月24日,良品鋪子將迎來上市一周年,1.83億股限售股的解禁大潮也將隨之而來。

三只松鼠、良品鋪子、百草味,這些生于風口中的網紅零食品牌,曾共享流量紅利帶來的業績和股價齊飛,但紅利釋放期的后半,又變成了另外的故事:

三只松鼠股價自2020年6月以來一路下跌,截至2月21日收盤報42.4元/股,較高價近乎腰斬;

良品鋪子上市后起起伏伏,如今股價跌回60元區間,市值比股價高時縮水三成。

三只松鼠股價表現(2020.06-2021.02)

在二級市場上,股價除了受公司自身經營狀況影響,還受到資金、市場偏好、投資者情緒等多種因素的影響。但根本上,核心的影響因素還是其自身的基本面。

生于風口

在增速普遍放緩的情況下,三只松鼠的體量仍遠超良品鋪子。

財務報表中的兩大零食新貴,正在陷入尷尬境地。

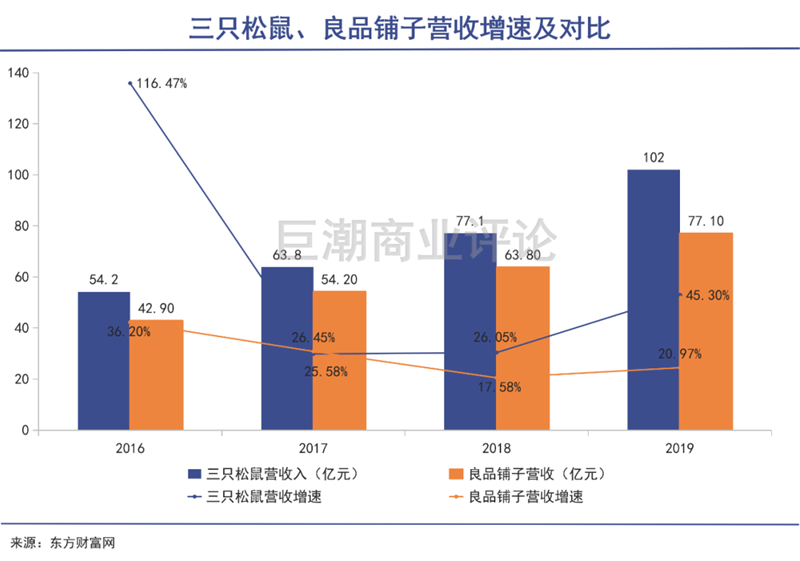

2016年-2019年期間,二者營收規模都在增長,但增速持續下滑。

流量是其背后一大關鍵原因。

早在2009年,淘寶憑借2000億交易額成為中國大的綜合賣場,此后幾年,淘寶用戶快速擴大。

與此同時,國內休閑食品行業正經歷著迅速增長,年產值由2004年的500億元左右,增長至2014年的接近4000億元,年均復合增長率超過20%。

定位純互聯網食品品牌的三只松鼠在2012年成立。借助淘寶平臺的紅利期,三只松鼠幾乎以一己之力開創“線上買零食”的消費浪潮,并長達七年把持業內線上銷售額的位置。

2019年7月,三只松鼠上市。同一年年末,以超過101億元的營業收入,成為國內休閑食品領域快破百億的公司。

新渠道的崛起給零食行業帶來了新的空間,線下企業也紛紛“觸網”。自創立之初便專注線下的食品渠道商良品鋪子,2012年開始正式入駐天貓發力線上。

二者是國內具代表性的兩大休閑零食企業,雖然均以效率取勝,但背后所倚靠的商業模式截然不同:

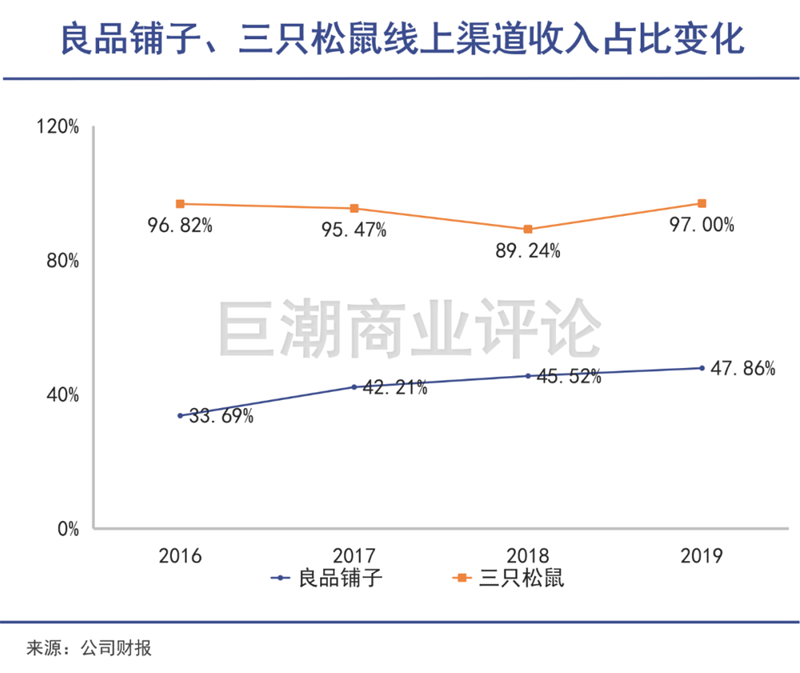

三只松鼠是全渠道布局的線上電商模式,平臺流量分配紅利、豐富的線上運營經驗賦予了公司強大的線上運營能力,線上營收仍占到公司整體的近90%。

良品鋪子則以線下模式為主,基于“加盟為主、直營為輔”的策略,逐步完成全店規模化擴張。

這也決定了良品鋪子在流量獲取上相對弱于三只松鼠。2019年財報顯示,其線上線下渠道收入占比分別是47%、53%。

在流量紅利期,誰獲得更多流量,就意味著誰就能創造更高業績數據。

線上的紅利究竟有多強?我們可從兩家的收入增速一窺究竟:

2016年-2019年,三只松鼠的線上渠道收入從42.68億元增長到98.69億元,年復合增長率達到32.8%;

同時期,良品鋪子的線下渠道收入由28.05億元增至39.07億元,年復合增長率為14.25%,不到前者的一半。

抓住線上流量的三只松鼠,營收也開始呈現爆發式增長,和良品鋪子拉開了差距。

2015-2019年,三只松鼠營收從20.4億元漲至102億元,而良品鋪子營收僅從42億元漲至72億元。

截止今年三季度,阿里零售數據顯示,三只松鼠線上休閑食品市占率為9.96%,;良品鋪子線上市占率4.3%,排名第三。只看體量,三只松鼠已然拉開了與良品鋪子的差距。

從二者的營收情況來看,盡管在增速放緩的情況下,三只松鼠仍遠超良品鋪子的體量。

2020年2月,良品鋪子在疫情期間于上交所主板“云上市”,日市值達到68.73億元,成為“高端零食股”,不久后市值反超三只松鼠。

但上市尚未推動良品鋪子在業績方面的反超。觀察其財報,良品鋪子也好,三只松鼠也好,利潤表現都非常一般。

紅利退潮

紅利褪去,二者都難逃增收不增利的現實。

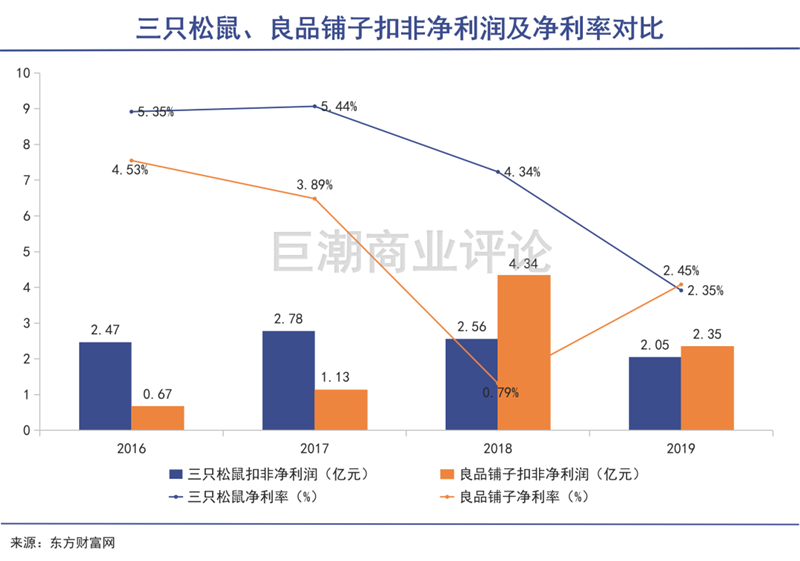

在明顯的營收差距下,三只松鼠和良品鋪子的凈利潤卻出奇接近。

2016年-2019年,三只松鼠扣非凈利潤由2.47億元降至2.05億元,凈利率從5.35%一直滑落到2.35%。同期,良品鋪子的扣非凈利潤也在2億元上下浮動。

二者幾乎都陷入了增收不增利的困境。

觀察其財報,2019年營收破百億的三只松鼠,凈利潤卻低于同期良品鋪子凈利潤。為何體量更大的三只松鼠,賺錢卻賺不過良品鋪子?

這要從線上渠道的市場環境變化說起。

互聯網在開足馬力狂奔了6年之后,流量紅利開始淡去。與此同時,線上的市場參與者卻翻了好幾倍,進而導致線上獲客成本激增:

2014-2017年,天貓平臺獲客成本漲了62.5%;從2015年-2017年,京東平臺獲客成本大漲164%。

線上獲客成本的上升,疊加各大互聯網平臺提升服務費,各大線上品牌都面臨不小沖擊。

而此時三只松鼠的命脈,仍牢牢被電商把握。2019年,公司實現營收101.73億元,其中第三方電商平臺貢獻了98.69億元,占比97%,相對應線下渠道營收占比僅有3%。

在布局線下門店后,2020年前三季度,三只松鼠所有線下門店的銷售收入也僅占到總營收的8.89%而已。

過分依賴線上單一渠道,導致公司不得不通過持續的營銷拉動產品銷量,銷售費用也由此持續上漲:

2014年~2019年,公司的銷售費用從2.34億元增長至22.98億元,增長近10倍。

其中,2019年平臺服務及推廣費達比2018年增長69%,倉儲、運輸費用比18年增長65%。

多重因素疊加,三只松鼠的銷售費用及成本不斷升高,直接影響了凈利潤的增長。

良品鋪子在加入線上渠道后,為了保持流量之戰中的穩固地位,也加入了砸錢營銷的隊伍:2020年前三季度的財報中,銷售費用占總營收的比例分別高達20.25%、20.81%、21.98%。

巨額的銷售費用,加上降不下來的營業成本,同樣拖累了良品鋪子的凈利率。

而良品鋪子本身的營業成本,已占到總營收的68%左右。若持續在線上發力,參照“主打線上”的三只松鼠營業成本,良品鋪子營業成本很快將突破70%。

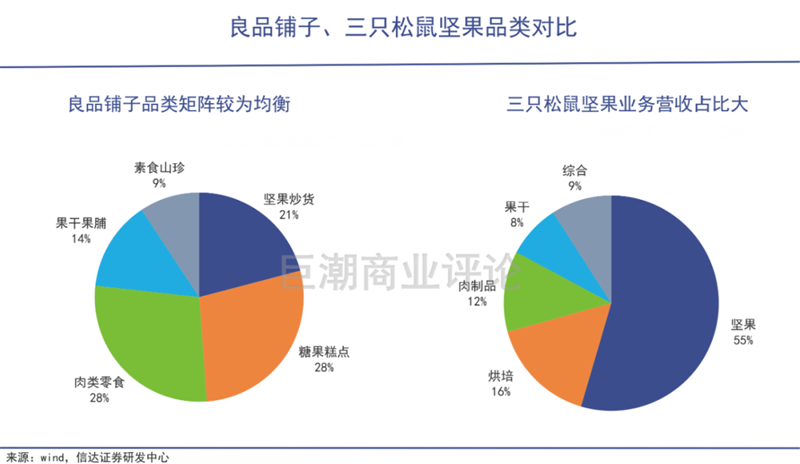

三只松鼠的主要產品是堅果及零食,其中堅果產品是目前公司大的收入來源,占據總營收的60%以上。

堅果產品加工環節簡單,增值較少,產品同質化較高,產品競爭優勢與價值一定程度上取決于其原材料品質,故而原材料價格在銷售價格中占比很高。

與此同時,產品間的同質化問題,也使得不少企業通過價格競爭獲取市場份額,經常是優惠券、打折、促銷活動不斷,使得企業利潤率下行的壓力日益嚴峻。

相比之下,良品鋪子在產品均衡和渠道均衡上的表現更勝一籌。

良品鋪子走的是綜合性零食廠商的路子,全品類全渠道銷售,產品包括糖果糕點、肉類零食、堅果炒貨、果干果脯、素食山珍及其他產品,沒有明顯營收獨大的品類。

2012年,良品鋪子開始布局線上渠道,2019年實現線上渠道五五分的均衡占比,避免了如三只松鼠般過度依賴單一渠道的風險。

必由之路

即使電商兇猛,零食也還是一門回歸線下的生意。

流量為新品牌崛起帶來的強大支撐力量已有目共睹。但當流量褪去,是否意味著品牌失去了繼續成長的機會?

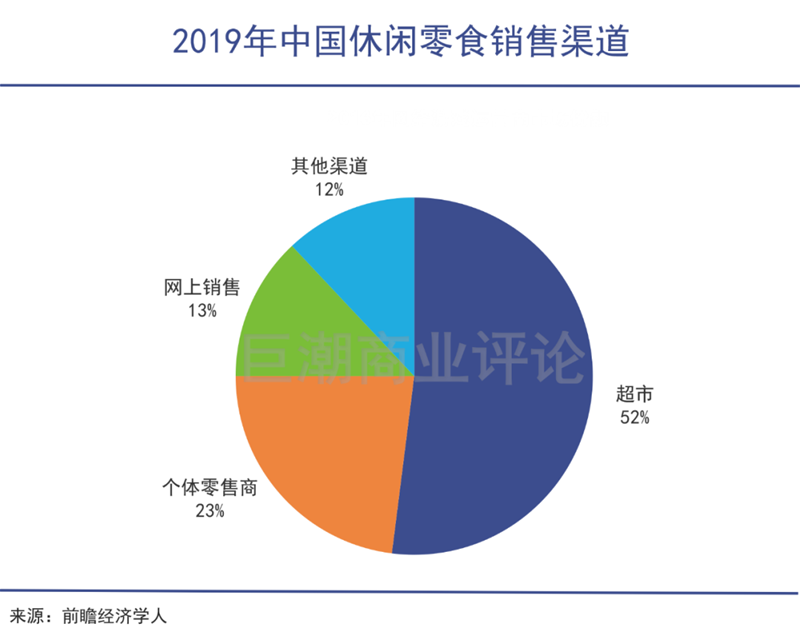

從零售業多年打造的銷售渠道上來看,即使電商再兇猛,國內休閑零食零售總額仍還是源于線下渠道。

以2019年為例,國內整個休閑零食行業的銷售渠道中,線上銷售占比僅有12.8%。線上渠道雖然容易實現新品牌的打造,但若想有更長遠的發展,線下市場才是更廣闊的增長空間。

零食,終究還是一門線下主流的生意。

傳統的線下零售企業洽洽食品(SZ:002557),從創辦到今天,一直采用“經銷為主,部分直營”的銷售策略,構建商超渠道網絡。

截至目前,傳統零售企業洽洽食品仍然是線下銷售規模行業,其盈利能力也處在行業較高水平,市值也在零售類公司中位列前茅:

2019年,洽洽凈利潤達6億元;良品鋪子為3.4億元;而三只松鼠僅為2.4億元。

市場反饋就是模式成功與否的好證明。

線下起家的良品鋪子,雖然也已經向線上轉移,但在打開線上渠道之前,已經率先一步完成線下門店的布局。截至2020年9月30日,良品鋪子線下終端門店數已突破2500家。

和三只松鼠以來線上渠道不同的是,良品鋪子已經基本實現線上線下雙線平衡發展,2019年線上和線下營收占比分別為49%和51%。

AC尼爾森的研究也顯示:隨著電商紅利逐漸消失,中國的零食市場的機會已經從線上到線下轉移。物流和供應鏈體系的升級,已經可以讓門店的食品價格和線上店相同,而門店所提供的體驗感、文化附加值、多元化服務又是線上店無法比擬的。

為了尋求新的增長點,三只松鼠也已經投入巨大精力和資金轉戰線下。章燎原曾表示,三只松鼠的門店未來要覆蓋全國所有的城市,實現70%的交易來自線上,30%來自線下。

2020年下半年,三只松鼠新開500余家聯盟小店、30余家投食店,平均每月新開90余家店,開店規模和速度都是翻倍增長。

由于線上比價更充分,利潤率會相對難以提升,并且賣貨成本按單計算。比如2016-18年三只松鼠的線上毛利率從30.1%降到了27.5%,但線下毛利率卻從32.2%微增至33%,始終高于線上。

尾聲

眾所周知,經營線下店面前的一個重要問題是,必須要承擔高昂的門店租金和人工費用。

如果線下門店的擴張不能為營收帶來貢獻,反之,將會拖累成本的急速上升。

這對于網紅零食真正的品牌號召力,提出了超高的要求和巨大挑戰。

這也是互聯網紅利消減后,留給所有電商品牌的一個難題:用互聯網基因改造而出現的新品牌,在線下的接受度到底如何?是否會形成有效的品牌效應甚至是壁壘?用戶是否愿意為其付出溢價,甚至屏蔽其他傳統零食品牌?

這直接關系到網紅零食的“錢途”,三只松鼠、良品鋪子們,正在用自己數以億計的投資去驗證它。

在線咨詢