做了這么多年依據城市商業魅力的城市分級體系,有一個問題新一醬一直沒有正面回答:如果將縣級城市計入城市排名,它們能排在什么位次,是幾線城市?

這并不是一個容易回答的問題,技術層面上有很多挑戰:

先,什么樣的城市算縣級城市,那些已經撤縣設區但與主城區還沒有完成融合的區算不算?還有那些城市化程度不高的縣或者自治旗算不算?

另一個問題也很頭疼,把縣級城市和地級城市放在一起比較的時候,需要在地級城市中減去所有下轄縣級城市的數據嗎?

當然難的一點是,《城市商業魅力排行榜》中大量引入的互聯網數據并不支持提供縣域級別的數據,如果少了它們,對城市和區域評價的全面性會明顯下降。

但是嘛,新年新氣象!新一醬決定還是要在2021年剛剛到來之際嘗試下突破自己。在不考慮多維數據評估,尤其是不使用互聯網大數據的前提下,單純利用知城數據平臺(www.datayicai.com)上覆蓋全國的城市品牌商業數據,展開一次縣級城市的商業實力測算。

結合《城市商業魅力排行榜》中對商業資源集聚度的研究方法,新一醬這里將知城數據平臺收錄的500個重點消費品牌在縣域地區的品牌門店數和品牌入駐量作為關鍵指標,計算出了各城市的品牌青睞度排名,并在相同數據源和算法框架內與地級城市比較。

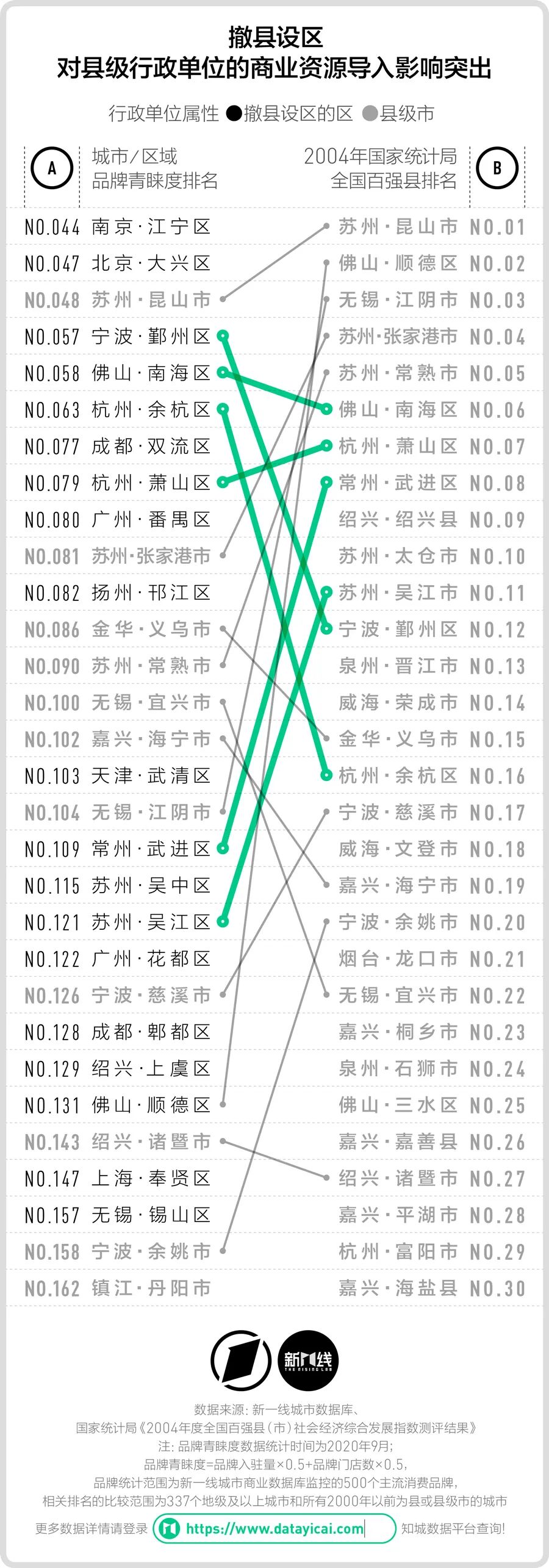

上圖顯示了品牌青睞度排名靠前的30個縣域城市,右側的數字是它們與地級城市一起排名的結果。需要說明的是,這里我們納入比較的是完整的地級市,并沒有減去其中的縣和縣級市。

考慮到品牌性商業資源的布局可以被認為是城市綜合發展的結果體現,比較各個縣域城市的品牌青睞度指數也能在一定程度上反映出它們的商業魅力。

幾乎沒有懸念的,昆山市是目前全國商業實力強的縣級城市——這與它的GDP排名相同。納入到與地級城市的比較中看,昆山的品牌青睞度排名能夠進入全國前50位,低于烏魯木齊,高于鎮江,與頭部的三線城市相當。

此外,在品牌青睞度上排名前十位的縣級城市都來自江蘇和浙江。張家港、義烏、常熟、宜興、海寧和江陰的全國排名在80位至105位之間,也基本處在三線城市的區間內。

如果考慮曾經經歷過撤縣設區的另一批曾經的縣級城市,這份排名的頭部會發生一些變化。

南京的江寧區在2000年經由撤縣設區而來,在1999年時它的GDP在所有縣級城市中排名還只有66位。但現在,受益于南京中心城區的商業擴張向南外溢,江寧的品牌青睞度排名已經超過了昆山。

與它類似,寧波的鄞州區、佛山的南海區、杭州的余杭和蕭山區、成都的雙流區,以及廣州的番禺區都在撤縣設區之后獲得了更好的商業資源導入,在品牌青睞度表現中也同樣能達到三線城市的水平。

在品牌青睞度中00位的縣級城市是成都代管的簡陽市,比它的排名更低的五線地級城市還有58個。這也意味著,一般意義上的“百強縣”低大約處于五線城市的中游水平。

新一醬之前已經借助知城數據平臺分析過《江蘇強的縣級市商圈在哪里》,如果將視角放到全國,并納入已經撤縣設區的縣域地區,則能看到層次更豐富的縣級城市商圈能力。

排名靠前的是天津武清的佛羅倫薩小鎮,它已經是京津冀地區知名的奧特萊斯之一,在全國所有商圈中商業實力排在第72位。排在后面的紹興上虞區的上虞中心、蘇州張家港市的張家港步行街都是當地市中心為重要的商圈。從商業實力上來說,它們都在全國百強商圈之列。

不過商業實力的強弱并不完全決定商圈的人氣。結合知城數據平臺上的到訪客流數據,我們能夠看到一份截然不同的縣級城市排名。

縣級城市內商圈到訪總客流高的城市是泉州的晉江市,其次是長沙市的長沙縣,然后才是昆山。在上圖這份客流量高的前15個城市的名單上,你會看到不少并不熟悉的城市名稱。

縣級城市與所屬或鄰近地級市之間的商業聯系度及人口交往頻次,當地的消費習慣,這些因素都決定著一個縣級城市的商圈是否有更高的人氣。

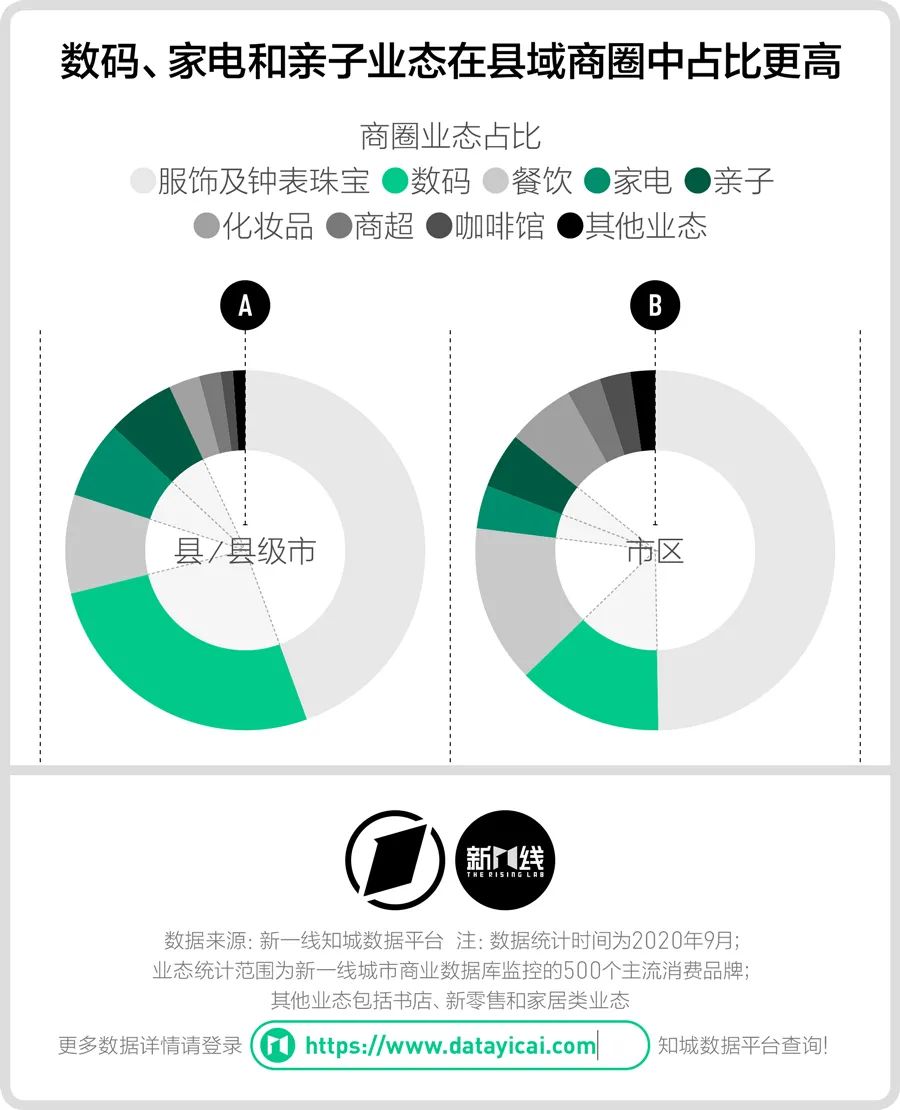

新一醬順手將縣級城市里商圈的業態結構與地級市市區做了對比,數碼、家電和親子業態在縣級城市商圈中普遍占比更低。

除了可以想見的咖啡館、新零售等相對新鮮的業態明顯占比更低外,縣級城市商圈里的服飾及鐘表珠寶業態和餐飲業態的門店數量占比也都要比市區要低5%左右。從商圈發展的歷程和規律來看,整體上縣級城市的商圈還有很大的升級空間。

地區和城市之間的不平衡也明顯存在。

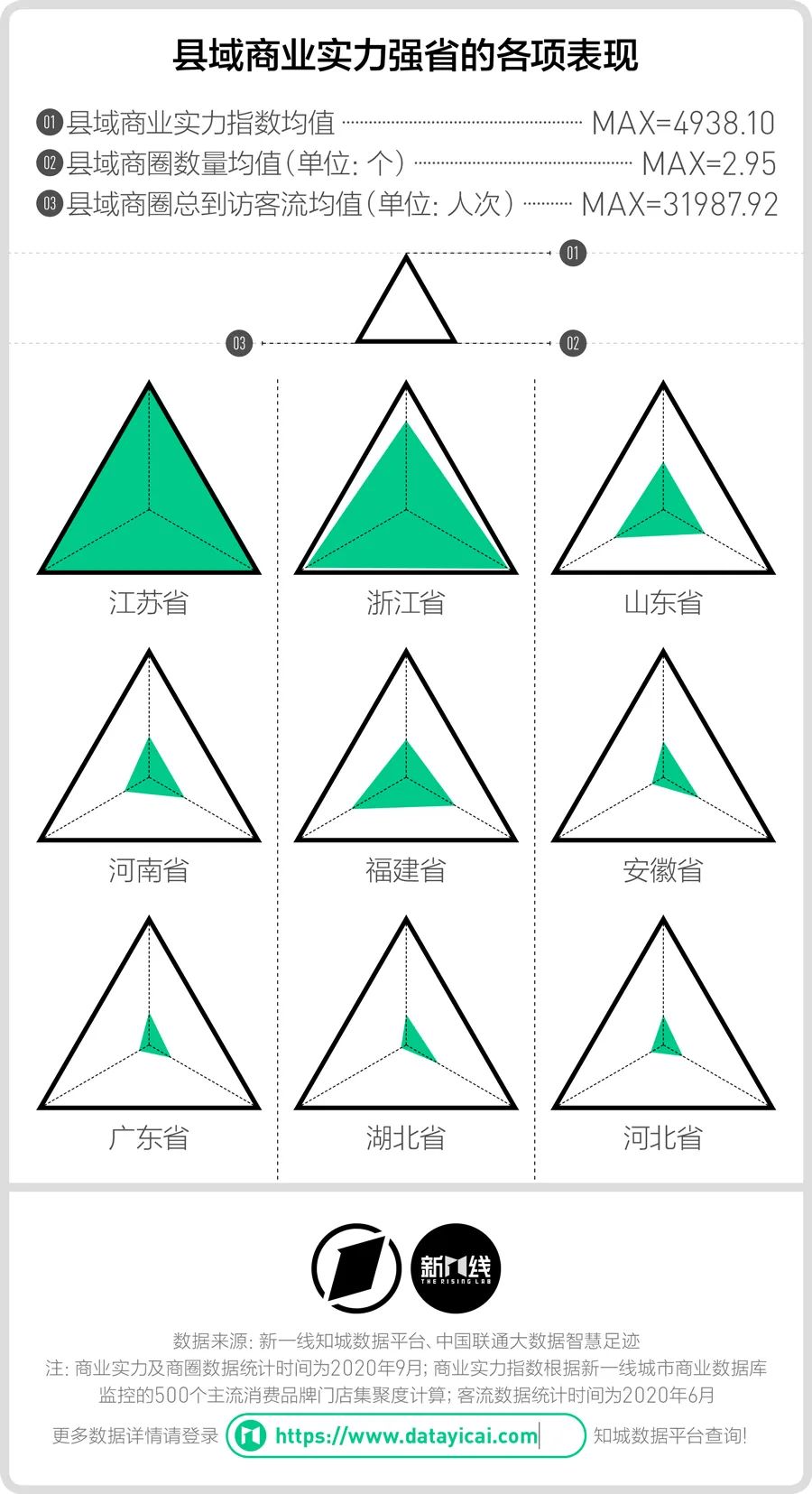

將各省所轄的縣級城市在商業實力、商圈數量和到訪客流上的情況各自平均,你就能夠從下圖的對比中明顯看到江蘇和浙江兩省在縣域經濟中的明顯優勢。

除此之外,在縣域經濟上相對表現不錯的還有山東、河南和福建。而廣東由于靠近珠三角核心區域的縣級城市幾乎都完成了撤縣設區,目前所剩的縣級城市能級較低,拉低了平均水平。

在線咨詢