一個年銷售額突破10億的鞋類細分品類,正在以超過60%的增速狂奔。

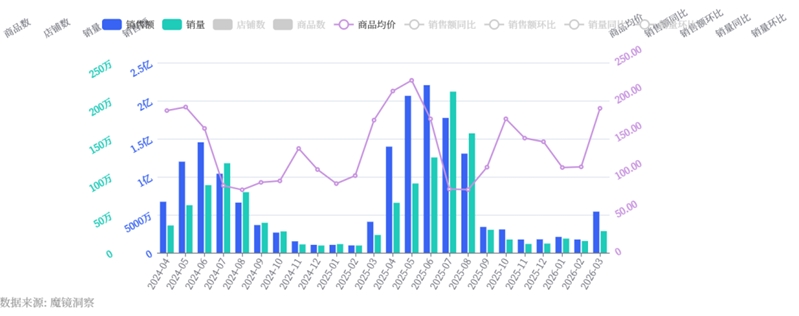

2025年4月至2026年3月滾動年數據顯示,溯溪鞋線上銷售額達到10.65億元,同比增長63.7%。銷量784.24萬件,同比增長51.8%;綜合均價135.8元,同比上行7.8%。三項核心指標同步正增長,呈現"量價齊升"態勢——市場需求的擴張仍在吸引消費升級,品類尚未進入以價換量的競爭階段。

圖片來源:淘寶平臺商品截圖

增長以量驅動為主。銷量增長51.8%貢獻了銷售額增長的主要動力,均價上行7.8%提供了正向疊加。結合供給端數據,行業店鋪數量同比減少超2000家,而商品數小幅增長約4000件,"店降品升"的組合變化表明低效供給正在出清,留存店鋪通過擴充SKU承接市場份額,單店運營效率顯著提升。

季節性方面,旺季(2025年4-8月)銷售額8.73億,占全年82%,旺季增速+74.1%高于全年均值。淡季(2025年9月至2026年3月)銷售額僅1.92億,銷量增長放緩至+1.2%。可見,溯溪鞋的增長高度依賴夏季窗口期。

溯溪鞋線上市場銷售趨勢

從價格帶來看,0-100元以20.2%的銷售額占比成為規模主力,但真正支撐利潤的是中高價格段。300-400元區間以僅5.95%的銷量和10.18%的商品數,貢獻了14.89%的銷售額,單品盈利效率顯著領先其他價格帶。

當前行業TOP10品牌合計市場份額為36.2%,頭部份額仍有小幅提升,但尚未形成壟斷格局。用戶品牌心智弱、忠誠度低,供給端出清帶來的市場空白,為品牌化升級提供了明確的窗口。

01

誰在買溯溪鞋——

從"硬核戶外"到"家庭夏日標配"

溯溪鞋的消費者畫像正在發生微妙但關鍵的變化。

社媒討論數據顯示,女性在溯溪鞋話題討論中占比72.29%,TGI為102,偏好度明顯高于男性。年齡維度上,26-30歲群體TGI高達251,31-35歲群體TGI為152,26-35歲群體不僅關注度高,也具備較強的購買轉化潛力。

溯溪鞋社媒渠道人群分析

地域分布呈現出鮮明的資源驅動特征。高線城市(一線TGI:120)整體偏好更高,福建、浙江、廣東等沿海或戶外水域資源豐富的省份集中度更突出。這意味著溯溪鞋的購買決策,很大程度上由"身邊是否有適合的水域場景"驅動。

更值得關注的是消費者評價中透露的人群結構。關系型人群(為男朋友、閨蜜、女兒、兒子、家人等購買)在評價中占比達60%,身份型人群(孩子、小朋友、兒童)占比達37%。溯溪鞋的購買行為已超越個人消費,成為家庭夏日戶外消費的"標配品類"。結合親子場景,女性可能在為自己購買的同時,為孩子或家人一并選購。

溯溪鞋消費者評價分析

使用場景方面,外出徒步(聲量98985)遠超溯溪(聲量30954),外出徒步場景的提及量是溯溪的3.2倍,溯溪鞋已從專業溯溪運動泛化到外出徒步、涉水、運動健身等更廣泛的夏季戶外場景。消費者好評集中在透氣性、輕便性和速干材質——這些特征恰好契合夏季外出活動的核心訴求。

但痛點同樣清晰。負面評價主要集中在三個維度:速干性能的真實性存疑、防滑性能不足、穿著舒適度待提升(部分產品磨腳后跟或鞋碼偏大)。尺碼準確性和上腳舒適性,是當前消費者最核心的未被滿足需求。

02

什么產品在贏——

三個子場景,三種爆品邏輯

溯溪鞋品類的爆品邏輯已經發生根本轉變。TOP20商品數據揭示的關鍵趨勢是:爆品不再是"一雙鞋走天下"的通用款,而是精準切入特定場景并圍繞場景深度定制功能的產品。市場已清晰分化為三個高價值子場景。

專業戶外場景是品牌勢能的競技場。代表產品包括KEEN HYPERPORT H2、HOKA HOPARA系列和Salomon ALHAMA,價格區間800-1100元,核心賣點圍繞耐洗快干材質、防滑鞋底、鞋帶鎖定系統、鞋頭保護設計等專業技術參數展開。這個場景的消費者高度信賴官方渠道,決策周期長但客單價高。HOKA HOPARA 2代在2024年3月上架后,單款年銷即突破千萬,且主要銷量來自品牌旗艦店,驗證了專業溯溪鞋"品牌信任+技術壁壘"的增長路徑。

親子玩水場景可能是最被低估的藍海。TOP20中出現了四款親子/兒童溯溪鞋:CHUCHUNA(銷售額1113萬)、巴布豆(銷售額785萬)、安踏兒童(銷售額582萬)、KK樹(銷售額500萬)。它們的核心賣點高度一致——防滑、防割、軟底、透氣、一腳蹬。父母為孩子選購時,安全和便利是壓倒一切的訴求,價格敏感度相對較低。這些品牌幾乎都通過場景化短視頻實現爆發,"海邊趕海""溪流玩水"類內容本身就是最強的產品說明書。

休閑輕戶外場景則大幅降低了"溯溪"的運動門檻。迪卡儂瑪麗珍款(商品均價66.39元,銷量18.3萬件)、亞束風行涼鞋(售價75.8元,銷量14萬件)、361°沙灘鞋(售價39.9元,銷量13.2萬件),它們將溯溪鞋轉化為一種夏季休閑生活方式選擇。設計更偏向涼鞋化、時尚化,材質注重輕量化和快干,百元以內的定價通過興趣電商的"低價顏值款"邏輯迅速起量。

這三個場景各自對應不同的價格帶、渠道策略和消費決策邏輯,也決定了品牌的入場方式:高端走品牌旗艦店,親子走達人種草,休閑走流量效率。

03

品牌如何建壁壘——

迭代、矩陣與場景卡位

在一個品牌集中度僅36.2%、用戶心智尚未固化的市場中,誰率先建立系統性的運營壁壘,誰就更有可能在下一輪洗牌中勝出。

系列化迭代是最有效的品牌資產積累方式。 HOKA ONE ONE的操作具有教科書級參考價值:HOPARA OG款(2022年3月首發,售價999元)和HOPARA 2代(2024年3月首發,售價1099元)形成了清晰的產品世代鏈。2代在更短的上架周期內創造了更高的銷售額,其迭代邏輯是——保留緩震舒適基因,強化抓地防滑這一核心痛點,通過價格上調傳遞升級感。"經典款+性能增強款"并行,既保持產品線連續性,又通過迭代款刺激新用戶和換購用戶,有效延長爆品生命周期。

多店鋪矩陣分發是流量效率最大化的路徑。 李寧品牌以兩個不同定位的店鋪(旗艦店和輕運動旗艦店)分發同一款"逸界lite 1.0"溯溪鞋。不同店鋪針對不同人群采用差異化的內容素材和話術,覆蓋更多推薦流量,避免了單一店鋪的流量天花板。

細分場景的窗口期屬于新品牌。 CHUCHUNA/丘丘納并非TOP10品牌,卻憑借"達人專屬+親子溯溪"的組合策略,憑借單款1113萬的銷售額,躋身同品類熱銷頭部行列。其路徑值得關注:選擇競爭薄弱的"親子玩水鞋"賽道避開巨頭正面競爭,在興趣電商采用達人專屬模式快速起量,定價259元在親子市場塑造品質感。這給中小品牌的啟示明確——與其在成人專業溯溪鞋的紅海中掙扎,不如深入挖掘尚未被壟斷的細分場景。

04

結語

10.65億元的溯溪鞋市場正處于一個關鍵的分水嶺。63.7%的增速和"店降品升"的供給格局共同指向一個信號:行業正從粗放擴張轉向效率競爭,品牌化升級的窗口已經打開。

場景分化是當前被市場驗證的共性方向,但"做哪個場景"只是起點,在特定場景內建立從產品迭代到渠道匹配的系統能力,才是構建壁壘的關鍵。這條路徑里,既有系列化迭代帶來的品牌復利,也有因場景錯配而被消費者用實際選擇淘汰的品牌。

誰更早完成"場景選擇+產品迭代+渠道匹配"的三角閉環,誰就更有可能在溯溪鞋的下一輪增長中占據主動。

在線咨詢