隨著2月26日晚達能2024年財報的公布,目前主要一線外資奶粉品牌業績都已出爐,嬰幼兒配方奶粉(下稱嬰配粉)業務整體回暖。

業內認為,在持續下滑4年后,國內母嬰行業將迎來一次2-3年的小反彈周期,但產能過剩、同質化競爭、廠商矛盾等問題仍待解決。

一線外資乳企業績集體回暖

2024年初開始,國內嬰配粉行業已經有了久違的暖意,這一暖意在奶粉企業的業績上進一步得到確認,特別是外資奶粉品牌。

達能財報顯示,2024年銷售額為273.8億歐元,同比增長4.3%,其中中國、北亞和大洋洲地區的銷售額達到36.9億歐元,同比增長8%,主要是由于中國市場在內的生命早期營養品和醫學營養品業務的持續增長,帶動大區專業特殊營養業務收入25.6億歐元,同比增長6.3%。

菲仕蘭2024年財報顯示,其核心嬰配粉品牌美素佳兒2024年在中國市場保持雙位數增長,也帶動了菲仕蘭專業營養業務集團收入增加6%至12.2億歐元,運營利潤增加16.4%至2.3億歐元。

a2牛奶公司2024-2025上半財年業績 (截止至2024年12月31日)顯示,上半財年實現營收8.9億新西蘭元,同比增長10.1%,其中主要增長來自于中國及其他亞洲地區,上述大區中文標簽嬰配粉銷售3.1億新西蘭元,同比增長2%,英文標簽嬰配粉銷售2.6億新西蘭元,同比增長了22.7%。

雀巢中國也透露,2024年中國嬰配粉業務也實現了高個位數的增長,其中曾連續下滑的惠氏啟賦業務也恢復增長,嬰配粉業務成為中國大區業績增長的最大貢獻者。

除了業績數字的變化外,國內奶粉進口數據也出現了回暖,2024年上半年嬰配粉進口量和總金額分別下降了33.8%和29.5%,最新數據顯示,到2024年11月,上述數據跌幅已經收窄至分別下降9.5%和6.6%。

在近期舉行的媒體見面會上,雀巢大中華區董事長兼首席執行官張西強表示,多年調整后,國內嬰配粉市場已經進入“一個相對平衡的狀態”,新的增長既來自于新出生人口數字的回升,根據國家統計局公布的數據,2024年全年出生人口954萬人,比上年多出生52萬人;同時增長也來自于創新產品的拉動。

記者注意到,2024年頭部奶粉品牌加大了研發投入和新配方新技術產品上市的速度,后者也擁有更高的售價。尼爾森IQ最新數據顯示,2024年國內嬰配粉超高端(零售價格高于430元/公斤)占總市場規模的37%,比2023年提升了4.2個百分點。

行業反彈競爭不減

從2020年開始,隨著出生人口數字的變化,國內嬰配粉的市場規模也逐年雙位數萎縮,2024年的回暖被行業認為是觸底反彈的拐點。

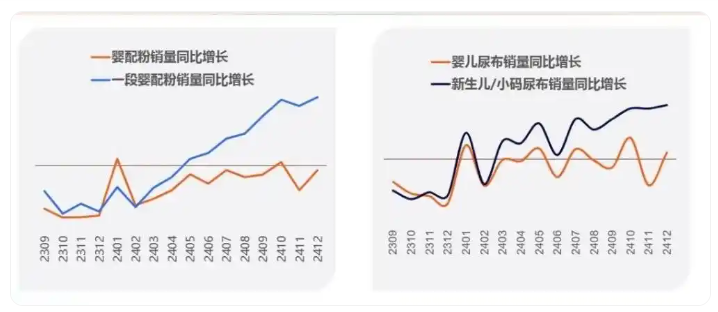

尼爾森IQ向第一財經回應表示,2024年嬰幼兒牛奶粉市場規模跌幅收窄至-2.5%,而且從2024年第3季度開始,一段嬰配粉(0-6個月)和小碼尿布的銷售曲線快速回升,并判斷從2025年起,中國母嬰品類將進入2-3年的反彈周期。

獨立乳業分析師宋亮告訴第一財經記者,隨著2024年出生率回升及產業鏈價值體系恢復雙向影響,國內嬰配粉市場整體開始向好,奶粉企業盈利比例也有明顯改善,2025年行業有望有3%到5%的增長。但此次市場回暖的持續性仍待關注,人口出生率的前景還不明確,另一方面,本輪回暖也與國內奶粉市場秩序逐步回歸正常有關,但產能過剩、同質化競爭、廠商矛盾等問題還在緩慢解決之中,行業競爭程度并不會因此減弱。

從外資奶粉的年報和業績會上也能看出端倪,一方面,外資品牌依然在加速新配方、新技術產品的上市,希望通過差異化競爭爭取更大的市場份額。

在此前的發言中,雀巢管理層認為旗下嬰配粉業務曾經失去高端和差異化優勢,希望通過HMO科學創新和改善分銷來推動在中國市場增長。見面會上,張西強透露雀巢能恩2024年實現了雙位數增長,但雀巢中國并未給能恩團隊增加投入和資源,主要來自于防過敏配方帶來的自然增長,而這種創新的細分功能化的嬰配粉品類在中國市場規模占比還很小,相比于西方發達國家市場還有很大的增長空間。

另一方面,外資企業仍在加碼全營養賽道。菲仕蘭正在推動VIFIT乳清蛋白粉業務,加速布局成人營養市場;a2公司也透露除了中老年營養外,今年將推出一款針對3歲及以上兒童的功能強化配方奶粉,瞄準免疫、大腦發育等賽道。

在宋亮看來,隨著奶粉市場秩序恢復,在嬰配粉供給飽和的局面下,下一階段的市場競爭已經從價格和渠道層面,轉向精細化營養、專業科研競爭,企業需要積極備戰新賽道。

在線咨詢