“還以為這一輪嬰配粉新國標都在收尾階段了,結果7月份頭部奶粉企業還有這么多新產品過注冊?!”

前兩天,和幾位中小品牌負責人交流時,大家驚訝道。

因為,“沉寂”了近兩個月,最近,嬰配粉新國標新增一批品牌過注,其中有一半都是頭部國產、進口品牌,個別企業還進一步擴容,新添了工廠;還有一部分是新加入嬰配粉賽道的品牌。

本期,有幾個全體奶粉人都應該知道并且關注的點:

1.從品牌數量上看,相較首輪注冊制來講,嬰配粉新國標過注率為91.72%,傳說中的“新國標注冊將影響市場競爭淘汰30%的品牌”并未發生;

2.前十家乳企品牌數量占總數的33%(大約三分之一);

3.羊奶粉賽道在擴容中細分出新賽道,藏著什么樣的新機會?

4.有機奶粉品牌數量較首次注冊制相比,增長了16.67%。因“珍稀”而得名的有機奶粉,對于巨頭來講,如今已經“不止標配”。

01

410個嬰配粉品牌通過新國標

頭部企業沒有停止“擴張”

乳業圈據公開官方(國家市場監管總局、國家特殊食品信息查詢平臺官網等)資料統計,近日,共有19個嬰配粉品牌通過新國標注冊,涉及企業12家。

其中,有一半的新增品牌是出自君樂寶、澳優、皇家菲仕蘭、雀巢惠氏等中大型乳企。

新增品牌包括:

雀巢:卓淳能恩®

每日乳業:愛貝頌®、安頌®

君樂寶:優萃星越(有機)、旗幟幟萃、旗幟幟護

菲仕蘭:皇家美素佳兒®莼悅

春綿(新增企業):詩譜琳®(羊)

惠氏:惠氏珍蘊

麥蔻(新增企業):麥蔻樂芬、雪粹

澳優:澳滋®惟選®、苒萃、海普諾凱 珀躍

高原之寶(新增企業):高原之寶牦牛奶

美廬:諾兒雅(羊)

步源堂:馨優(羊)、馨佳爾(羊)

諾帝柏歐:樂瑞

截至目前為止:共有89家乳企旗下共計410個嬰配粉品牌通過新國標注冊,其中,國產品牌共計332個,占比約80.98%;進口品牌共計78個,占比約19.02%。

較首次注冊制情況來看,嬰配粉新國標過注率為約91.72%(首次注冊制嬰配粉品牌有447個)。單從過注品牌數量對比來看,新國標注冊對嬰配粉市場影響的淘汰率目前不足10%,傳聞中“將淘汰30%以上的品牌”的情況目前并未發生。不過,這也意味著,在減量市場的背景下,嬰配粉競爭將越來越卷。

而這一點,也在新國標注冊當中體現得相當明顯!

據乳業圈統計,截至目前為止,飛鶴、伊利、君樂寶、澳優、美素佳兒、雀巢惠氏等前十大乳企過注品牌數量為135個,占品牌總數的33%。剩余79家乳企品牌數量則占比三分之二。這也從側面反映,嬰配粉市場的品牌集中度進一步提升。

而與此同時,奶粉頭部并沒有停下擴張的腳步。

據乳業圈觀察:

一方面,部分頭部乳企通過兼并中小企業的方式來增加自己的品牌數量,或進行不同細分賽道的戰略布局。比如,飛鶴并購一家陜西羊奶粉企業,從而布局羊奶粉賽道;君樂寶并購銀橋,據悉,目前銀橋旗下在冊的嬰配粉品牌已歸在君樂寶旗下等等;

還有部分企業通過合作或者品牌授權的方式來布局細分賽道。比如貝因美推出貝因美牧賦品牌布局羊奶粉賽道;

此外,還有部分企業新建工廠,擴容旗下品牌數量。比如君樂寶最近新增一家工廠河北君樂寶領航乳業有限公司,推出兩個新品牌旗幟幟萃、旗幟幟護;比如澳優最近新增一家工廠璞玉營養品有限公司,推出三個品牌澳滋®惟選®、苒萃、海普諾凱 珀躍;比如近日,飛鶴(哈爾濱)乳業成功通過了市場監管總局嬰配粉配方注冊審評,預計未來飛鶴旗下還將有嬰配粉品牌新增。

值得一提的是,截至發稿,君樂寶旗下品牌數量第一,達到了23個。

從工廠角度來看:截至目前,在冊嬰配粉工廠數量共計155個,其中,國內工廠120個,占比77.42%;國外工廠35個,占比22.58%。目前來看,工廠“滿載率”(旗下嬰配粉品牌數量滿3個)為72.26%,君樂寶、伊利、達能、雀巢、皇家菲仕蘭、貝因美、宜品、美贊臣等多家頭部和中型企業都還有“空位”,渠道可以加以關注其新品注冊動向。

從細分賽道來看,相較首輪奶粉注冊制,羊奶粉、有機奶粉品類都出現了不少新的大變化。

02

羊奶粉再擴容

市場規模占比10%不到

品牌數量卻占比三分之一

變化一:品牌數量大幅增加,賽道持續擴容。

據乳業圈統計,截至發稿,通過新國標的羊嬰配粉品牌數量已經高達123款,占新國標嬰配粉品牌總數量的30%,涉及51家奶粉企業。且就目前來看,還有部分企業旗下工廠名額未滿,后續可能還會有小幅的新增。

變化二:國產羊奶粉品牌數量增長,進口羊奶粉品牌數量減少。

目前,通過新國標注冊的國產羊奶粉共113款,占羊奶粉總數的比重約91.87%;通過新國標注冊的進口羊奶粉共10款,占羊奶粉總數的比重約8.13%。

變化三:陜西品牌數量占比下滑,黑龍江、湖南等地工廠和品牌數量增多。

據公開資料統計,截至目前,通過新國標的陜西羊奶粉數量有52款,涉及18家陜西羊奶粉企業,占當前新國標羊奶粉總數的42.28%,較首次注冊制的占比55.32%有所下滑。

相較于陜西,黑龍江、湖南等地的工廠和新國標羊奶粉數量有所增多。涉及到飛鶴、宜品、伊利金領冠、完達山、明一、貝因美、優貝特、南山、達能、展輝、羴牧、合生元等企業旗下的品牌。

變化四:巨頭加碼布局,新企業持續涌入。

在新國標對原料的嚴要求下,羊嬰配粉相較首次注冊制全羊與半羊共同發展的局面,并未受影響而減少。

觀察羊奶粉新國標注冊現狀發現,奶粉巨頭在加碼布局羊奶粉細分賽道,同時,該賽道還有新的企業涌入。

比如,飛鶴在黑龍江布局了羊場和工廠,加碼推出了星飛帆卓舒、咩咩飛帆羊奶粉品牌。澳優佳貝艾特基于新世代消費者關注的“免疫力、消化力、自護力”,完善產品矩陣,從原來的兩款明星產品擴展至5款,為企業升級戰略打好產品力基礎。君樂寶多次考察陜西羊奶資源,并收購西安銀橋乳業,一方面掌握了上游的羊乳資源,另一方面新增了羊奶粉品牌來進一步深耕羊奶細分賽道。

另一方面,在牛奶粉競爭淘汰賽慘烈進行的背景下,羊奶粉的賽道機會吸引了不少新的企業加入。

比如近日貝因美與優貝特合作推出了一款羊奶粉貝因美牧賦,目前已經上市。據最新消息,貝因美和黑龍江安嘉乳業合資開辦了黑龍江小羊藍藍營養食品有限公司,貝因美投資比例為5%,安嘉乳業投幣比例為95%,對此,乳業圈在國家特殊食品信息查詢平臺官網了解發現,安嘉乳企旗下的貝兒悅柔羊奶粉包裝已經更名為“小羊藍藍”,貝因美很有可能借此合作機會再推出一款羊奶粉品牌。

除此之外,羊奶粉賽道還有新增以下企業加入:人之初、達能、喜仕萊、美素力、優貝特、展輝、四季南山、大慶綠葉、春綿等9家企業共計推出14款羊奶粉品牌。

那么,當前,羊奶粉市場規模大約百億,占整體嬰配粉市場規模的10%不到,但是目前新國標羊嬰配粉品牌數量占比卻高達30%,這個賽道的競爭有什么新的機會呢?

變化五:羊奶粉賽道再細分:有機羊奶粉、綿羊奶粉等。

據了解,為了進一步挖掘羊奶營養價值,拓展布局新方向,澳優目前已經推出了市場上首款有機羊奶粉品牌——佳貝艾特晶綻;

宜品、百躍、秦龍、藍河、宜貝生物、春綿等6家乳企推出了綿羊奶粉,它們是:

宜品旗下的宜品啟輝、宜品、歐士達;百躍旗下的譜恩;秦龍旗下的貝貝羊愛加®;藍河旗下的藍河®;宜貝生物旗下的宜貝兒;春綿旗下的詩譜琳®等。

03

有機奶粉整體升級

巨頭不僅“標配”

變化一:企業、品牌數量增加。

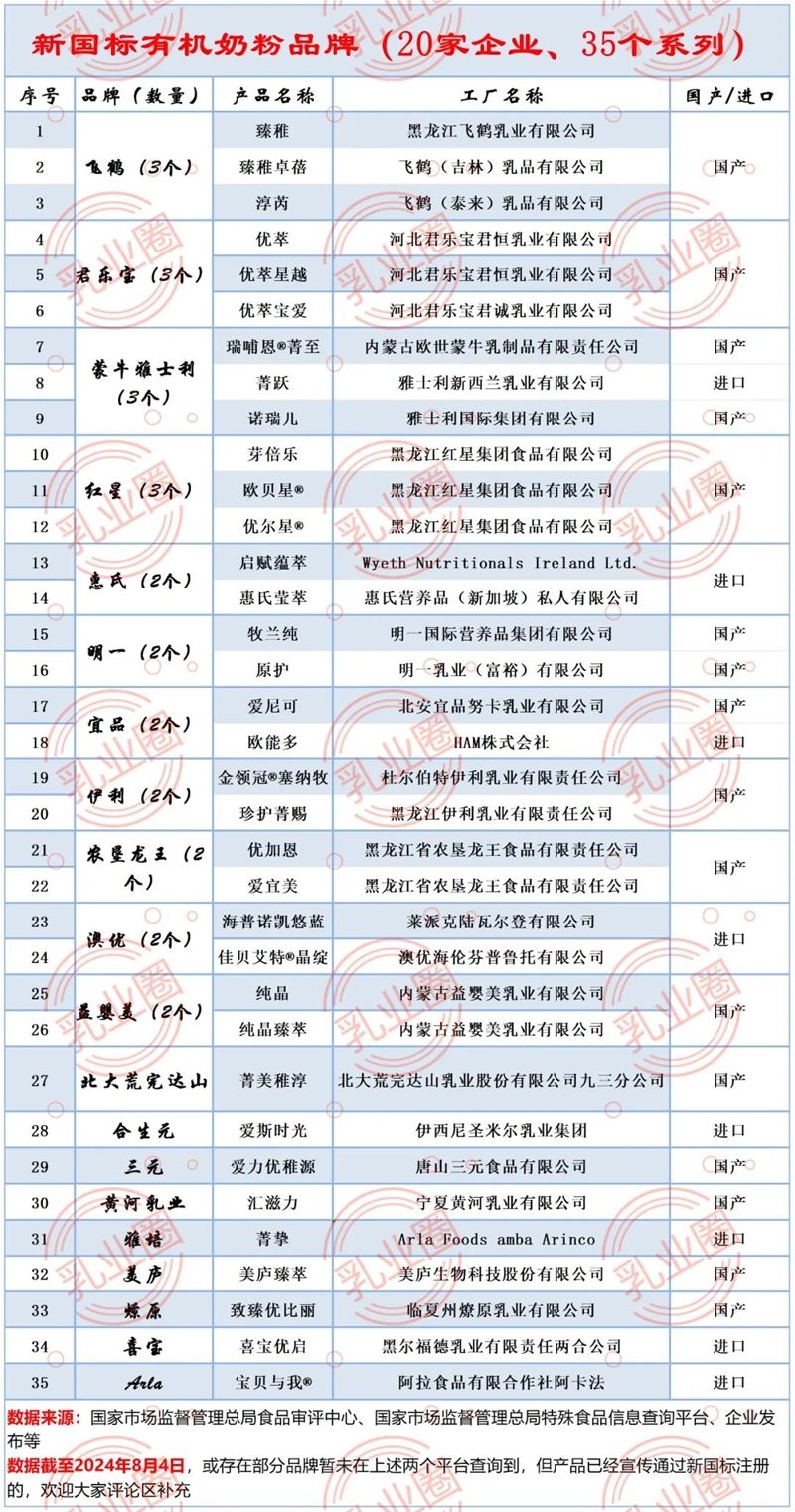

截至發稿,通過新國標的有機奶粉品牌共計35款,涉及20家奶粉企業。相較首輪注冊制來講,新增品牌數量比例為約16.67%。

其中,國產有機奶粉有26款,占比約74.29%;進口有機奶粉有9款,占比約25.71%。

變化二:有機奶粉集體升級配方,支撐超高端屬性

在首次注冊制的時候,由于相關原料的稀缺性,有機奶粉配方普遍比較單一化,可以說僅靠“有機”這一個概念撐起了整個賽道“高端”的屬性。過去在走訪渠道時,有渠道商告訴小編:“有機奶粉挺好的,但是卻不好推,至于為什么不好推,我覺得可能就是這個概念太單一了,消費者接受起來有一定難度。”

而從本次新國標注冊的情況來看,有機奶粉普遍都升級了配方陣容,誕生了很多“有機+”品類,拉開“差異化”競爭。

比如:

“有機+乳鐵蛋白”:飛鶴臻稚卓蓓,金領冠塞納牧,蒙牛諾瑞兒,澳優海普諾凱悠藍,宜品愛尼可,農墾龍王優加恩,紅星芽倍樂等;

“有機+OPO”:飛鶴臻稚,飛鶴臻稚卓蓓,金領冠塞納牧,蒙牛瑞哺恩®菁至,完達山菁美稚淳等;

“有機+益生菌”:金領冠塞納牧,君樂寶優萃,蒙牛瑞哺恩®菁至,澳優海普諾凱悠藍,宜品愛尼可,美廬臻萃,完達山菁美稚淳,明一原護,明一牧蘭純等,匯滋力,致臻優比麗等;

“有機+乳脂球膜MFGM”:明一原護,明一牧蘭純;

“有機+A2蛋白”:飛鶴淳芮,明一原護,明一牧蘭純,完達山菁美稚淳,宜品愛尼可;

“有機+小分子蛋白”:君樂寶優萃;

“有機+α-乳白蛋白”:明一原護,明一牧蘭純;

“有機+鮮活”(概念):君樂寶優萃,明一牧蘭純;

“有機+羊”(品類):佳貝艾特®晶綻。

變化三:有機“珍稀”,但巨頭已不止標配!

一直以來,有機奶源以“珍稀”得名,有機奶粉更是如此。業內人士認為,有機奶粉原料的稀缺性是其快速增長的一大阻力。

但從新國標注冊來看,奶粉巨頭們卻進一步加碼有機奶粉賽道,有機奶粉不只是旗下高端品類的“標配產品”,更有不同的產品矩陣和打法。

目前,除了惠氏旗下的有機奶粉有2款以外,飛鶴有機奶粉已經升至3款,并分渠道售賣;伊利金領冠旗下有機奶粉升至2款,同時,并表企業澳優旗下還推出了有機羊奶粉品牌,主打一個超高端和差異化;近日,君樂寶也官宣新增有機奶粉,其旗下有機系列產品目前新增至3款,分別是優萃、優萃寶愛、優萃星越等。

未來,頭部陣營企業還會有何動作?羊奶粉、有機奶粉格局會出現什么新變化?乳業圈將持續關注分析報道。

在線咨詢