豆奶的營(yíng)養(yǎng)豐富、蛋白含量與牛奶相當(dāng),不含膽固醇、可以預(yù)防動(dòng)脈硬化,脂肪多為不飽和脂肪酸、不發(fā)胖,人體所必需脂肪酸亞油酸,沒有乳糖、適合中國(guó)人。含有大豆低聚糖,潤(rùn)腸通便,神奇植物雌激素、大豆異黃酮,最新的研究成果,豆奶還有抗氧化防曬和防脫發(fā)增發(fā)功能。豆奶自身的一些優(yōu)勢(shì)將形成與牛奶行業(yè)相抗衡的價(jià)值觀念。

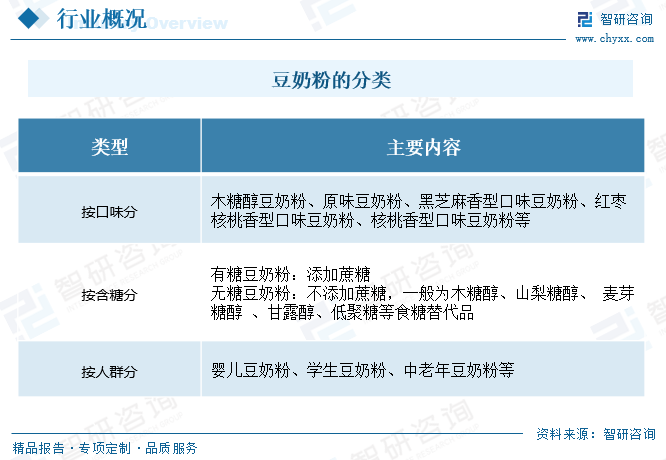

豆奶粉是一種營(yíng)養(yǎng)健康粉狀植物蛋白飲料。按口味分為木糖醇豆奶粉、原味豆奶粉、黑芝麻香型口味豆奶粉、紅棗核桃香型口味豆奶粉、核桃香型口味豆奶粉等;按含糖分為有糖豆奶粉、無糖豆奶粉;按人群分為嬰兒豆奶粉、學(xué)生豆奶粉、中老年豆奶粉等。

我國(guó)豆奶粉行業(yè)加工技術(shù)比較成熟,豆奶粉加工技術(shù)處于世界領(lǐng)先水平,加工設(shè)備目前基本可以做到國(guó)產(chǎn)化。豆奶粉的生產(chǎn),行業(yè)主流企業(yè)以自動(dòng)化方式為主,并采用行業(yè)最先進(jìn)的噴霧干燥法核心技術(shù)進(jìn)行加工,內(nèi)包裝采用自動(dòng)化連續(xù)生產(chǎn),外包裝工序各種企業(yè)均采用人工包裝方式。行業(yè)中技術(shù)弱的企業(yè),自動(dòng)化生產(chǎn)能力差,有的采用技術(shù)含量低的干磨粉方式加工成粉。

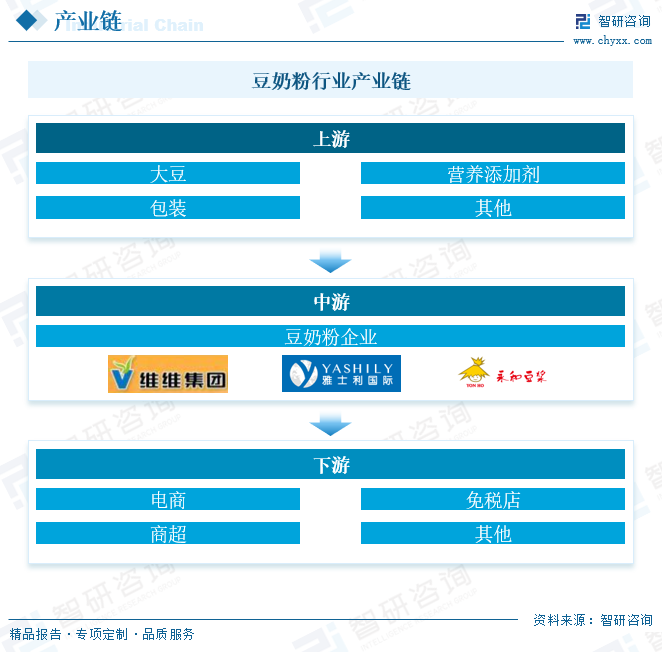

從整體來看,豆奶粉產(chǎn)業(yè),所涉及的領(lǐng)域并不多。產(chǎn)業(yè)可分為上游的生產(chǎn)原材料:原料奶和營(yíng)養(yǎng)添加劑,以及包裝環(huán)節(jié);中游豆奶粉制造行業(yè)中又可分為根據(jù)豆奶粉的不同食用群體、豆奶粉性質(zhì)等分為嬰幼兒豆奶粉、成人豆奶粉、兒童豆奶粉、中老年豆奶粉、、有機(jī)豆奶粉、孕婦/婦女豆奶粉等細(xì)分領(lǐng)域;生產(chǎn)出來的豆奶粉則向電商、免稅店和商超等。

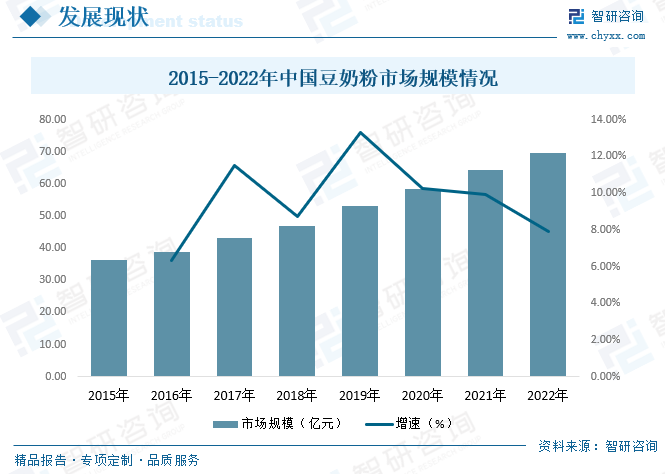

發(fā)展現(xiàn)狀

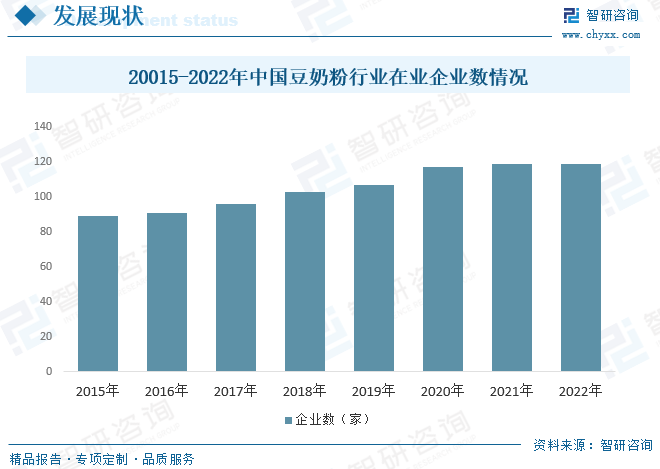

豆奶業(yè)經(jīng)過20多年的發(fā)展,目前全國(guó)涉足豆奶粉生產(chǎn)的企業(yè)達(dá)100多家,其中,維他奶、維維、楊協(xié)成以及黑牛等品牌的市場(chǎng)迅速擴(kuò)容,占領(lǐng)較大市場(chǎng)份額。但相對(duì)牛奶而言,豆奶大多屬于區(qū)域性品牌。數(shù)據(jù)顯示,2022年全國(guó)規(guī)模以上固體飲料及豆奶粉制造企業(yè)119家。

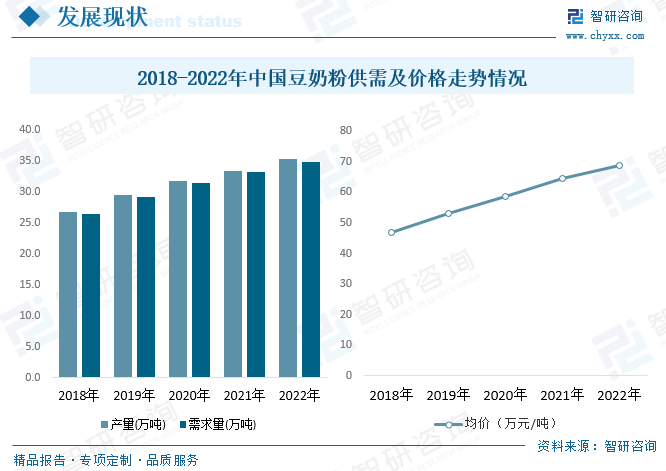

在很長(zhǎng)時(shí)間之內(nèi),即飲豆奶的主要市場(chǎng)集中在華南地區(qū),如廣東、福建、香港等沿海地區(qū),但伴隨著各大企業(yè)將豆奶區(qū)域推向全國(guó),以及后來伊利、蒙牛的加入,使得豆奶逐步向全國(guó)化市場(chǎng)挺進(jìn)。2022年我國(guó)豆奶粉行業(yè)產(chǎn)量從2018年的26.8萬噸左右增長(zhǎng)到了35.3萬噸;豆奶粉行業(yè)銷量從2018年的26.5萬噸左右增長(zhǎng)到了約34.9萬噸。隨著時(shí)間的推移,國(guó)民在營(yíng)養(yǎng)飲品方面有了更多的選擇,而且豆奶粉還需用熱水沖泡的消費(fèi)場(chǎng)景逐漸被即飲消費(fèi)場(chǎng)景所取代。2022年中國(guó)豆奶粉市場(chǎng)價(jià)格為68.9萬元每噸,同比增長(zhǎng)7%。

近些年來,豆奶品類憑借健康、營(yíng)養(yǎng)、優(yōu)質(zhì)、醇香等優(yōu)勢(shì)在市場(chǎng)上不斷擴(kuò)容,實(shí)現(xiàn)了產(chǎn)業(yè)化、規(guī)模化和品牌化運(yùn)作,潛力巨大,前景光明。中國(guó)人飲用豆奶已經(jīng)有2000多年的歷史,有著深厚的消費(fèi)基礎(chǔ)。豆奶產(chǎn)業(yè)也經(jīng)歷了長(zhǎng)期的發(fā)展進(jìn)程,走過了“散裝豆?jié){-包裝豆奶豆?jié){”為主的多個(gè)階段,目前中國(guó)市場(chǎng)規(guī)模達(dá)到69.5億元,同比增長(zhǎng)7.9,2015年到2022年市場(chǎng)規(guī)模復(fù)合增長(zhǎng)率為9.77%。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2024-2030年中國(guó)豆奶粉行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及發(fā)展戰(zhàn)略研究報(bào)告》

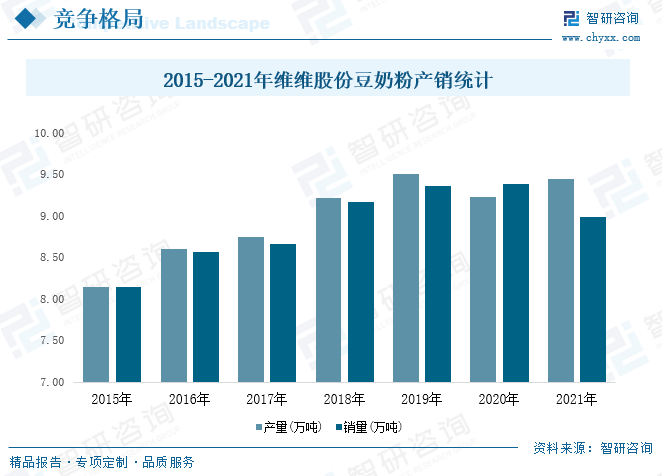

競(jìng)爭(zhēng)格局

目前,我國(guó)豆奶行業(yè)的集中程度較低。大多處于以區(qū)域?yàn)榘霃降妮椛湫拖M(fèi)原生形態(tài),市場(chǎng)還處于散點(diǎn)市場(chǎng)階段。中國(guó)豆奶仍然是孤軍作戰(zhàn),沒有形成以行業(yè)價(jià)值鏈為關(guān)聯(lián)的資源優(yōu)化與組合者,各自為政,沒有辦法形成行業(yè)的整體競(jìng)爭(zhēng)優(yōu)勢(shì)和合力。消費(fèi)者的引導(dǎo)與教育,市場(chǎng)的培育與宣傳,品牌的樹立與傳播等等,仍處于一個(gè)無序的自然狀態(tài)。國(guó)內(nèi)豆奶粉領(lǐng)導(dǎo)品牌企業(yè)主要有維維集團(tuán)、完達(dá)山、永和豆?jié){、黑牛食品、貝因美等。

維維股份是我國(guó)最大的豆奶粉生產(chǎn)企業(yè),2021年公司豆奶粉產(chǎn)銷量分別為9.44萬噸,8.99萬噸,按照產(chǎn)量計(jì)算,2021年維維股份豆奶粉占全國(guó)總產(chǎn)量的28.2%左右。

發(fā)展趨勢(shì)

隨著消費(fèi)升級(jí)浪潮的涌起,細(xì)分化的消費(fèi)者對(duì)不同口味的豆奶都有所需求,這也給大豆飲品生產(chǎn)商拓展市場(chǎng)帶來了巨大挑戰(zhàn)。目前亞洲市場(chǎng)在豆奶消費(fèi)上的增長(zhǎng)趨勢(shì)已顯現(xiàn),豆奶在中國(guó)家庭消費(fèi)增長(zhǎng)中也越來越快,市場(chǎng)前景被看好,進(jìn)而吸引不少企業(yè)紛紛入局,從長(zhǎng)期來看,競(jìng)爭(zhēng)的增加其實(shí)也有利于各企業(yè)一起將豆奶飲品整個(gè)行業(yè)“做大”,未來有望隨著新品推出和渠道進(jìn)一步鋪設(shè),釋放出巨大的潛力空間。

在線咨詢