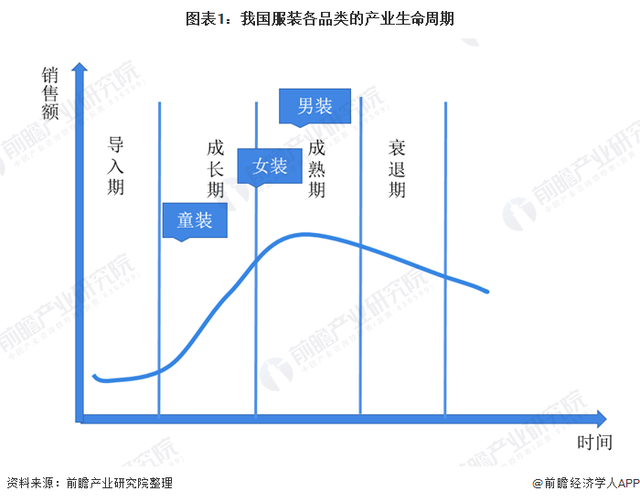

相對于女裝、男裝和運動裝等正在進入成熟階段或正處于成熟階段的細分市場,中國童裝行業仍處于增長較快的成長期,是中國服裝行業的熱門細分市場。兒童處在快速生長階段,服裝的更換頻次相比成人更高,每年更新約為15-20 件,而成人約為10件;此外我國素來有重視下一代的觀念,對兒童的日常開支表現為價格敏感度低、追求品質化等特點,因此童裝相對于成人裝,家長更樂于消費、并愿意為品牌買單。綜合來看,中國童裝行業市場前景廣闊。

我國童裝市場處于成長期

我國童裝市場發展于90 年代初期,相對于整個國際童裝市場起步較晚。隨著人民生活水平的提升,大眾對童裝的需求開始呈現多元化的趨勢,國內的童裝品牌逐漸崛起,海外的童裝品牌也紛紛進入市場,但我國童裝市場整體的發展與男女裝相比,還處于一個較低的水平。

中國童裝行業集中度穩步提升,龍頭體現馬太效應

童裝行業相較成人裝,更易實現集中度提升。從需求端來看,父母作為童裝選購的決策主體,對舒適性和安全性高于時尚性,因此有利于產品趨近于標準化發展,生產企業更易實現規模效應,行業集中度因而實現提升。年輕一代的消費者具有新的消費觀,對品牌化、品質化的產品有更強的消費意愿,同時居民可支配收入水平的提升有利于消費升級,因此品牌童裝將更能攫取市場份額,擴大集中度。從供給端看,渠道稀缺和行業規范導致中小品牌競爭力減弱。線上和線下的流量越來越向品牌集中,母嬰消費作為注重實體體驗的一類消費,線下渠道對品牌的優勝劣汰越發激烈。

目前,我國擁有童裝企業逾萬家,產業集群主要分布在廣東、浙江、福建等地。我國童裝行業品牌化起步晚,從產業周期看,行業仍處在成長期階段,是目前服裝行業重要的增長力量,尤其是近幾年該行業的市場規模實現了快速擴容,2015-2019年,中國童裝行業市場規模的復合增速達到了14.32%,2020年受疫情影響行業規模有所下降,達到2292億元。

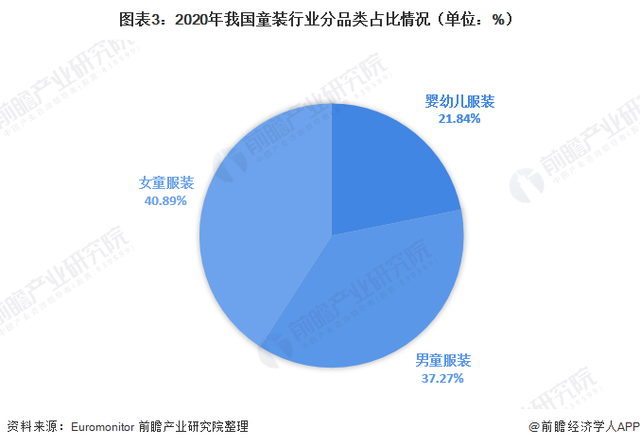

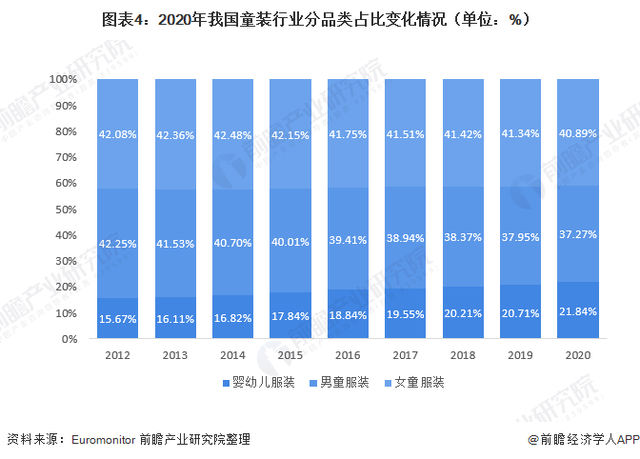

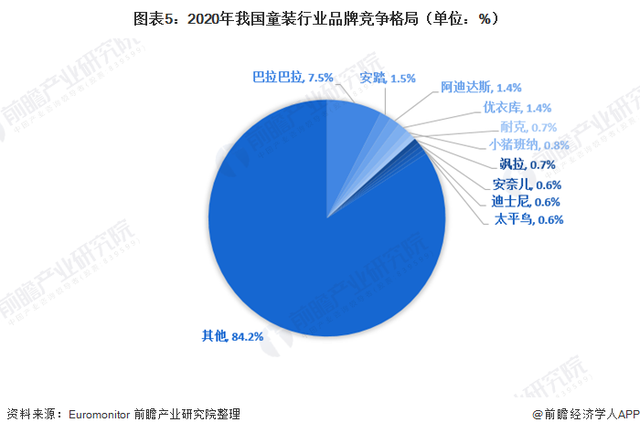

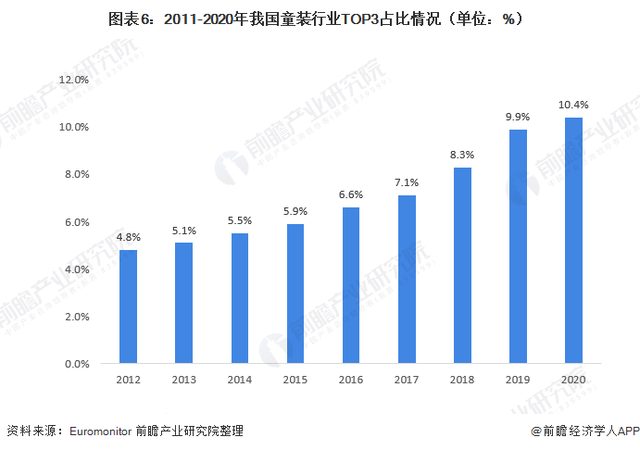

分品類看,嬰幼兒服裝占童裝的五分之一左右且占比逐年增長,發展潛力較大。從市場競爭格局來看,巴拉巴拉為童裝行業,占據7.5%的市場份額,安踏和阿迪達斯品牌位居第二和第三。2020年行業CR3為10.4%,市場集中度較低但逐年提高。

童裝市場規模波動增長

我國是全球大的紡織服裝生產地區,完善的服裝供應鏈和強大的服裝生產能力使得我國的服裝行業迅速發展。根據國家統計局公布的數據顯示,截至2019年底,我國規模以上的紡織服裝、服飾業生產企業達到13353家。

童裝涵蓋了0-16歲年齡段人群的全部著裝,按年齡段可以細分出嬰兒裝、幼兒裝、小童裝、中童裝、大童裝、少年裝等。根據歐睿咨詢統計數據顯示,2015-2019年,我國童裝行業市場規模呈逐年增長趨勢。2019年,我國童裝行業市場規模約為2391億元,較2018年增長14.35%。2020年有所下降,該行業市場規模為2292億元。在優生優育理念的不斷普及和強化的背景下,我國兒童人均童裝消費支出將會持續上升,童裝行業市場規模將會不斷提升。

嬰幼兒服裝占比穩步提升

隨著人們生活水平的不斷提高,特別是我國實行計劃生育以來,嬰幼兒已成為家庭成員關注中心,嬰幼兒的穿著打扮也越來越受到重視,隨之而來帶動了嬰幼兒服裝及服飾產業的發展。根據歐睿咨詢數據顯示,2020年,我國嬰幼兒服裝市場規模達到500.67億元,較2019年增長1.1%,且近年來占比不斷提升,由2012年的15.67%提升到2020年的21.84%,這充分顯示了嬰幼兒服裝行業擁有堅實的發展基礎和無限的發展潛力。

市場集中度有所提高

相較成人裝,童裝時尚度要求低、功能性要求高,企業規模效應更明顯,行業集中度預計將會持續提升。2020年,我國童裝行業CR3為10.4%,其中森馬旗下balabala2020年品牌市占率7.5%,是行業龍頭;

安踏和阿迪達斯品牌分別位列第二和第三,其品牌市占率分別達到1.5%和1.4%。由此可見,我國童裝市場高度分散,童裝企業規模普遍偏小,單個品牌的市場占有率和競爭力有限。隨著宏觀經濟疲軟將加速行業的優勝劣汰,龍頭企業憑借的庫存管理能力與渠道經營效率穿越下行周期,市占率將會進一步提升,進而使得行業集中度穩步提升。

在線咨詢