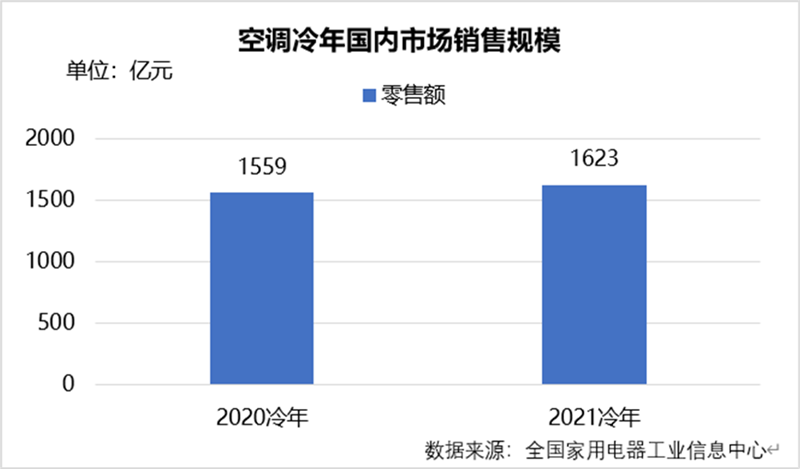

2021年空調冷年已經結束,截止到7月,全國家用電器工業信息中心整理數據顯示,我國空調內銷市場規模1623億元,對比2020年同比增長4.1%,按照自然年計算,1-7月國內市場對比去年同期增長11.3%。從產量維度分析,中國輕工業信息中心數據顯示,1-7月房間空氣調節器產量13768.6萬臺,同比增長17.3%,海關總署統計月報數據顯示,1-7月空調出口量3986萬臺,同比增長13.1%。

2021年由于疫情反復、前半程天氣偏涼爽、原材料價格上漲、能效等級升級等因素,空調市場需求被壓抑,國內市場還是遭遇了不小的壓力,整個市場規模較2019年尚存在較大差距,全國家用電器工業信息中心預測,2021年國內空調市場零售額規模1600億左右,對比2020年同比增長在4%~8%,較2019年規模下滑16%~20%。

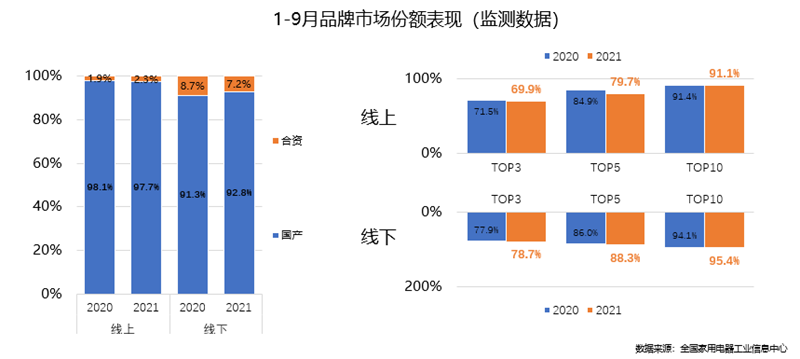

在整個市場規模變化之外,空調品牌的格局也發生了變化。其中包含了國產品牌份額增加和頭部品牌的份額集中。左側這個圖表反映線上線下市場國產空調品牌的零售額份額變化,線上上市場因為大金和富士通的增長,國產品牌和外資品牌間的變化不是特別明顯;線下市場國產品牌增長了1.5個百分點。在線下市場,無論是前3品牌、前5品牌還是前10品牌,份額集中度都在增加。份額向頭部品牌集中,因為其品牌力更強,營銷能力更強,銷售渠道的網絡更發達。這種情況會繼續發展下去,一些母品牌會分裂出子品牌(或者兼并其他品牌),一些規模較小的品牌向后就會被淘汰。比如卡薩帝品牌的崛起,其高端市場的份額在擴大;華凌空調經過美的集團在戰略上的布局,其份額快速增長;小米空調也通過不斷推出爆款單品,逐漸在線上市場占有了一席之地。

今年6月30號是空調老能效庫存允許銷售的截止日,一些有老能效庫存的企業要處理自己的庫存,這些庫存在618促銷季流向了一些低級別市場的零售商,尚待形成實際銷售和上墻安裝。能效的提升刺激了變頻產品的份額提升和定頻產品的淘汰,這種結構的調整也影響了市場的價格結構。終端銷售數據顯示,變頻掛機和柜機較定頻產品都高出1000元左右,變頻產品份額增加,促使1-9月線上市場均價增長15.4%,線下市場均價增長9.4%。

空調產品的在功能層面也有一些變化。現在的消費者在制冷和取暖功能之外,已經非常關注空調的美觀、健康、便捷維度。從銷售數據來看,藝術空調的市場份額已經達到20%,舒適風或者無風感的空調也接近20%,自清潔的滲透率,達到90%,一些其他的健康功能也在逐漸搭載,比如這兩年非常有熱度的新風空調,市場份額達到3%。另外一個維度是便捷,手機控制、語音控制、紅外感應送風方向等智能方式不斷增加,落地方式和消費者體驗更好。

空調產品功能增強之外,一些細分的市場也處于待開發的階段。有三個方向可以供空調企業參考:廚房空調、母嬰空調、老年空調。廚房空調的需求量不高,但是消費者的需求痛點是有的,目前一些企業已經開始布局此類產品;母嬰空調是服務于一些特定的人群,降低運行噪音、調整送風模式、增加防踢被功能等,為女性和兒童提供針對性的功能加載;老年空調,或者叫長者空調,從遙控器、操控顯示、功能設置、送風角度等多個方面都做到了適合老年人的使用體驗,格力就推出了“馨天翁”老年人空調,主要打造,清涼不擾人、簡單好操作和健康易清潔。

從產品保有量、市場需求表現等角度分析,空調行業面對替換和新增雙重需求并存的市場階段,因此,生產企業既要做好產品功能的升級,同時要兼顧市場的細化,才能推進整個行業規模的回復和提升。

在線咨詢