當小棕瓶從媽媽的提包里過渡到Z世代的梳妝臺上,高端美妝產品也不知不覺地完成了對年輕消費者的市場教育。

據LADYMAX報道,過去一年中國消費者對品牌高端護膚品的購買量提升了25%,的是修復、抗衰老和保濕類產品。與之對應的,中高端護膚品牌,幾乎都有針對大家需求的產品。小棕瓶、綠寶瓶、黑繃帶、小燈泡…動輒千元的高價護膚品被賦予瑯瑯上口的外號,成了“我媽我妹還有我”的愛用之物。《2020高端奢華美妝品牌消費趨勢報告》顯示,包括赫蓮娜、CPB、紀梵希、香奈兒等在內的11個高端美妝品牌在2020年6月增速較1月平均增長243.74%,各大品牌旗艦店的關注度也有不同程度的上升。

消費者對高端化妝品的強勁購買力已經成為美妝集團業績增長的主要驅動力之一。

上周,雅詩蘭黛集團發布了2021財年年報以及第四季度業績報告,至此,國際頭部化妝品企業銷售數據已全部出爐。我們發現各財報統計期內,高價產品的表現不約而同地成為美妝巨頭們的財報亮點。

五月份科蒂(Coty)發布財報顯示,中國市場的高端彩妝品牌如Gucci、Burberry均實現三位數增長,大幅度改善了科蒂今年前三個月的銷售業績,貢獻近6成。2021第二季度,歐萊雅憑借蘭蔻、科顏氏、赫蓮娜、圣羅蘭和阿瑪尼等高端品牌的強勢銷量,高檔化妝品部門實現銷售額同比增長45.7%至207.32億元。得益于CPB、SHISEIDO等品牌線上渠道的強勢表現,2021上半年資生堂集團的中國業務比去年同期大增44.1%。

千元護膚成熱潮,“臘梅兒”們是如何崛起的?

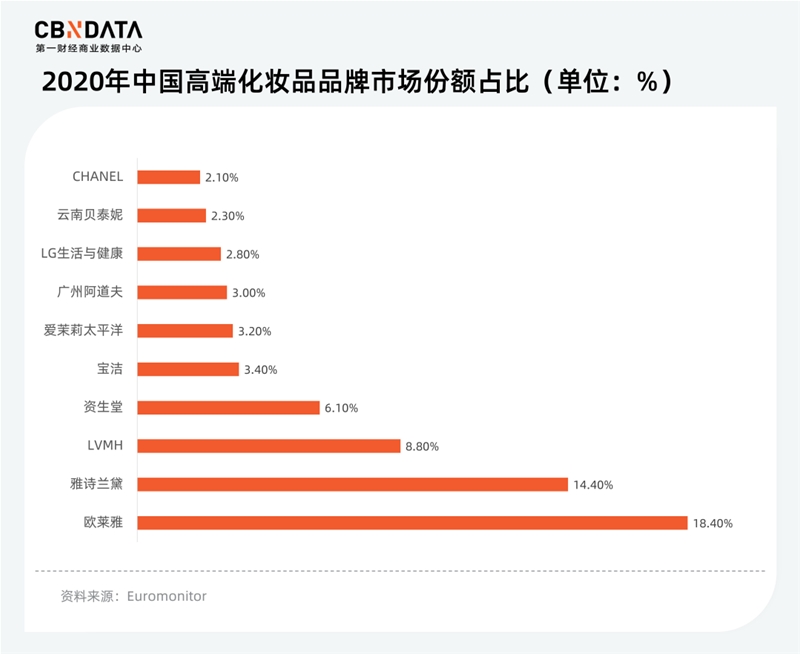

前瞻產業研究院數據顯示,2019年高端化妝品銷售規模達1518億元,占化妝品零售額的51%,市場份額次超越大眾化妝品。2020年,歐萊雅、雅詩蘭黛、LVMH四家巨頭在高端美妝市場占有率為41.6%,競爭優勢明顯。十強中僅有貝泰妮一家為國內企業。

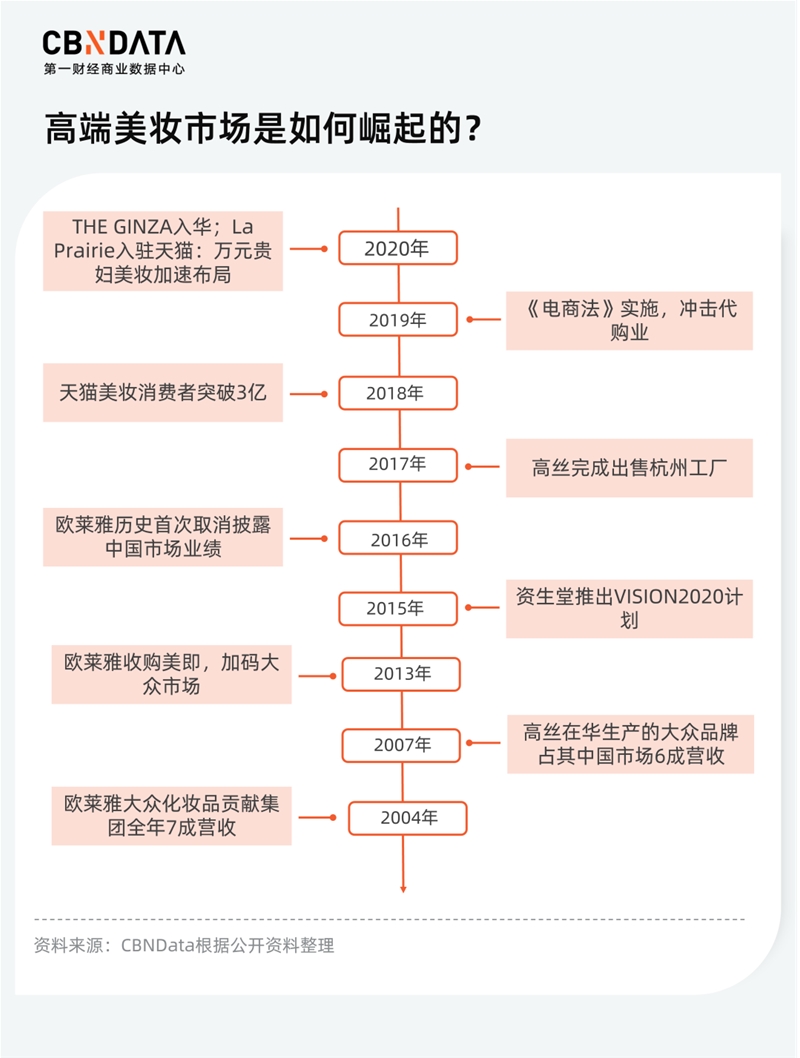

實際上,自有統計數據以來,外資美妝集團一直主導著國內高端美妝市場。因此,我們可以從外資集團在華的布局動作中窺見高端美妝市場的發展路徑。

經過梳理,CBNData消費站(下稱C站)將高端美妝市場按照發展階段大致分為三個階段,分別是2007-2017年的萌芽期, 2018-2019年的高速發展期,以及2020年至今的全面布局期。整體而言,居民整體消費水準、美妝習慣變化、渠道變革以及政策法規等因素都左右著市場的發展進程。

【2007-2017年的萌芽期】

這一時期,高端美妝尚處于萌芽狀態,而大眾美妝借助CS渠道的興起而蓬勃發展。

數據顯示,2003-2018年的十五年期間,CS渠道占比從9.5%上升到18.3%,從邊緣渠道成長為主流渠道之一。當時處在初創階段的本土品牌,如自然堂、珀萊雅、丸美等,也正是借助專營店渠道崛起于大眾市場。

這一時期,定位大眾的品牌也貢獻了國際美妝集團的大部分銷售額——2004年,歐萊雅的大眾化妝品部貢獻了集團全年7成的營收;2007年,高絲中國工廠生產的產品(大多為大眾品牌)曾占到中國銷售額的六成。

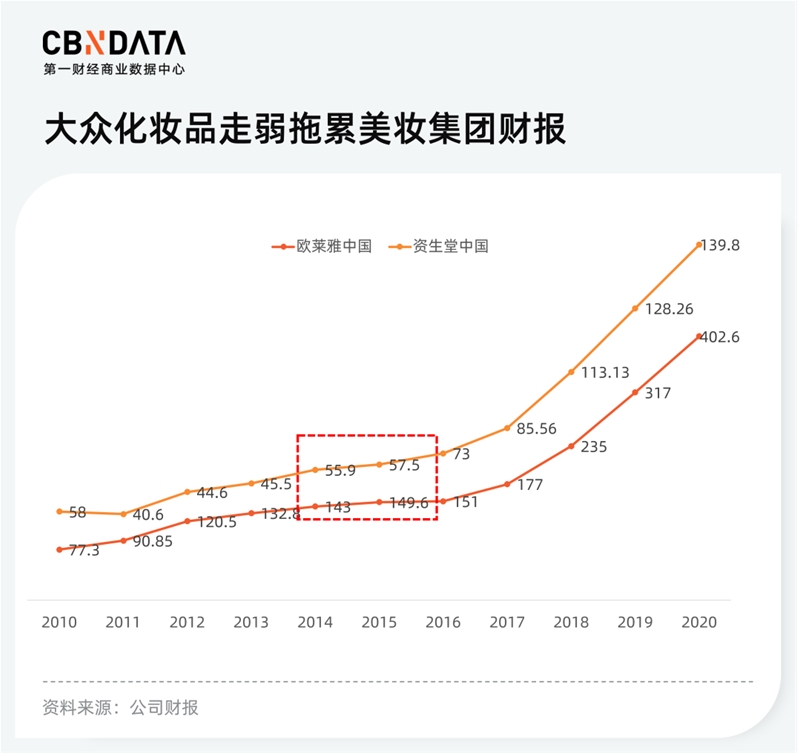

在海淘、代購和海外旅游等興起下,高價美妝產品開始受消費者青睞,價差是主要原因。2015年,同樣一瓶“雪肌精” 200ml化妝水在中國售價380元,而在日本藥妝店基本3500日元(約合人民幣200元)左右就能買得到。高端美妝市場在這一年開始崛起,大眾市場則步入縮減期。

2015年,資生堂大眾化妝品收入下降約25%;由于美即、NYX、美寶蓮等大眾品牌表現疲軟,歐萊雅甚至在2016年次取消了中國市場的業績披露;高絲也逐漸剝離中低端產品在華的生產線,旗下本土化大眾品牌美膳媛宣布天貓旗艦店于2016年4月1日停止營業。

與此同時,這些集團明顯加大了對高端市場的投入。

2016年起,歐萊雅加大了對旗下品牌修麗可的投入,開出了家天貓官方旗艦店,次年落地南京。修麗可以廣受好評的色修產品為基礎,力推客單價更高的抗氧CE、CF精華,迅速占領了細分賽道的龍頭地位,終于躋身2019年雙11天貓護膚0,正式從一個“寶藏小眾” 品牌成為口碑銷量兼具的高端護膚品牌。

高絲削減中低端產品的同時,加碼了對雪肌精、黛珂等高端產品的研發, 在2016年3月推出重量級新品“雪肌精HERBAL GEL”。資生堂開始向中高端品牌發力,2017年宣布旗下中高端品牌怡麗絲爾將開辟CS渠道外的新渠道——品牌直營店,且會陸續進駐上海、廣州、深圳商場內。專為國人皮膚研制的護膚品牌歐珀萊也在同年3月進行了一次全面的革新。

2017年上半年,在資生堂、CPB等高端品牌的支持下,資生堂集團在中國市場營業利潤暴漲125.7%,由22.18億日元增至50.07億美元(約合人民幣325億元)。截至到6月底,資生堂集團營業利潤飆升73.9%到346.71億日元(約合人民幣20.54億元)。

【2018-2019的高速發展期】

電商平臺在這一時期繼續展現其作為新興渠道的強大實力。2018年,天貓上的美妝消費者已突破3億,其中有超過5000萬的95后消費者在天貓上買化妝品。平臺對品牌保護機制的加強,讓外資集團加速擁抱電商:從黛珂、紀梵希、阿瑪尼到香奈兒,大批高端美妝品牌這一時期紛紛入駐天貓平臺,且在大促期間贏得不錯的銷量,迅速超越國貨大眾品牌在市場的位置。

一個佐證是,2015年天貓雙11美妝個護品牌0榜單還是國產大眾品牌的天下,共占據8席,且前三名均為國貨大眾品牌。而2019年該榜單前三名分別為歐萊雅、蘭蔻以及雅詩蘭黛,另外還有SK-II和Whoo(后)兩大國際高端品牌上榜。

高端品牌對集團業績的拉動反映在財報上更為顯著。

得益于海藍之謎、悅木之源等高端品牌的表現,雅詩蘭黛集團在2019年Q2銷售次突破40億美元(約合人民幣269.7億元)。彩妝品牌中,雅詩蘭黛和TOM FORD持續增長,另外BECCA的銷售額幾乎翻番。

資生堂2018財年凈利潤同比增長169.9%達到35億人民幣,這得益于資生堂在2015年次推出的“以高檔化妝品為軸心,推進積極營銷和數字化轉型”的VISION2020計劃, CPB、IPSA和NARS幾個高端品牌都保持高增長態勢,由此帶來凈利潤的逐年走高。

韓妝集團LG生活健康旗下的高端品牌Whoo(后)、蘇秘等成為集團2018財年營收領跑選手。高端護膚SK-II的在華的持續增長也成為寶潔2018年財報的亮眼的一筆:美妝部門凈利潤大漲20%至7.59億美元,集團止虧轉盈。

【2020年至今:全面布局期】

2019年《電子商務法》的實施對代購產業形成沖擊,影響了美妝集團的高端業務,但也加速集團更多以正規軍的身份進入中國市場。我們發現,2020年美妝集團繼續擴大高端品牌在華版圖,尤其重視線上線下結合的全渠道鋪設。

2020年4月,資生堂旗下品牌 MAQuillAGE(心機彩妝)在淘寶開設了海外旗艦店,且宣布奢華護膚品牌The Ginza 和自然護膚品牌BAUM 都將正式進入中國市場 。

花王集團旗下的 Kanebo Cosmetics 則計劃在2021年春季將旗下高端品牌引入海南免稅市場,集團旗下Equip LTD 化妝品部門的高端美妝品牌SUQQU也在2020年12月于上海開出家專柜;2021年7月27日,歐萊雅宣布對華引入日本高端護膚及角質護膚品牌TAKAMI、巴黎奢華護膚品牌CARITA、高定與香氛品牌MUGLER,以及一個天然有機品牌。資生堂旗下高端彩妝Laura Mercier、西班牙美妝集團Puig旗下設計師品牌Charlotte Tilbury也都紛紛入華開設實體零售店。

CHARLOTTE TILBURY聯手天貓國際于上海來福士推出“CT獵愛魔法美妝樂園”快閃店 圖片來源:品牌

另一邊,巨頭們也加大了高端品牌與線上渠道的合作力度。2021年上半年,小紅書平臺投放多的品牌是雅詩蘭黛。根據新榜的數據,雅詩蘭黛4月在小紅書投放的商業筆記多,共投放553篇。投放多的產品是Re-Nutriv凍齡白金系列的眼霜和面霜,復投率的產品則是小棕瓶精華,兩者都是主打產品單價千元以上的高端品牌。

高端化妝品份額超大眾,國內企業還能搶占一杯羹嗎?

當海藍之謎、SKII、CPB等高端品牌開始攻占年輕消費者的梳妝臺,靠著成熟代工+價格優勢+爆款營銷“三板斧”崛起的國貨美妝品牌們也到了思考轉型的時刻。

2021年一季度以來,珀萊雅、丸美和上海家化旗下護膚品牌集體漲價,用簡單的方式開啟品牌的“高端化”,但上述公司的研發費用并未顯著增加,甚至有所下降。靠彩妝起家的日記、colorkey坷拉琪等,其母公司通過收購海外小眾高端品牌來完善矩陣;而從細分護膚需求切入的薇諾娜、玉澤,則選擇繼續在賽道深耕。但目前看來,這些舉措收效均不明顯。

逸仙電商收購雅漾母公司旗下品牌GALENIC,銷量一款產品僅過萬

經過復盤之后,我們發現國際美妝集團一些成功要素(例如技術實力、品牌故事性等)確實很難在短時間內為國內企業所復用,但從他們的崛起之路中,我們也梳理出一些能夠幫助國內企業的經驗,具體而言——

(1)提升專利有效性,科研成果應有含金量與原創性

針對“研發弱”的弊病,國內美妝集團已在有意識地加強科研投入。譬如,伽藍集團在2018年和2019年的專利發布數量分別為54件和47件,是歷年來發布數量多的兩個年份,且該集團在2020年也已有44件專利發布。

數量雖然上去了,但國內企業的專利授權率并不高。貝泰妮公司近五年有效的發明專利(即已授權的專利)僅有10項。日化巨頭上海家化的近5年的有效專利數量也僅為15項,且大多數都是以現有配方的組合和常規的制備方法進行專利申請。相較之下,國外企業的授權率比國內企業高,即專利的質量和專利創造性和“含金量”更高,“模仿者”也眾多。

比如,修麗可的王牌產品CE精華配方曾被Timeless、仙麗施、歐瑪、obagi等數家品牌“抄襲”,包括后來被資生堂收購的純凈護膚品牌Drunk Elephant。針對此, 2018年歐萊雅曾起訴Drunk Elephant侵犯配方,此案后以庭外和解結束。

據悉,我國美妝行業大部分專利掌握在知名的代工廠手里,特定稀缺的配方只對VIP品牌開放。一個工廠會推出不同等級的配方,品牌方篩選需要足夠的行業經驗和甄別能力。在功效護膚的趨勢下,品牌將配方買下,再進行“概念性添加”的現象十分泛濫——即在不影響配方結構的前提下,在配方中加一些不痛不癢的成分,基本不影響原有配方的穩定性,但也不會有特別效果。但隨著《化妝品監督管理條例》與《化妝品注冊備案管理辦法》的施行,國產美妝企業今后必須要拿出真材實料,兼具含金量與差異度的科研成果。

(2)收購或孵化品牌方向:互補性、前瞻性、差異性

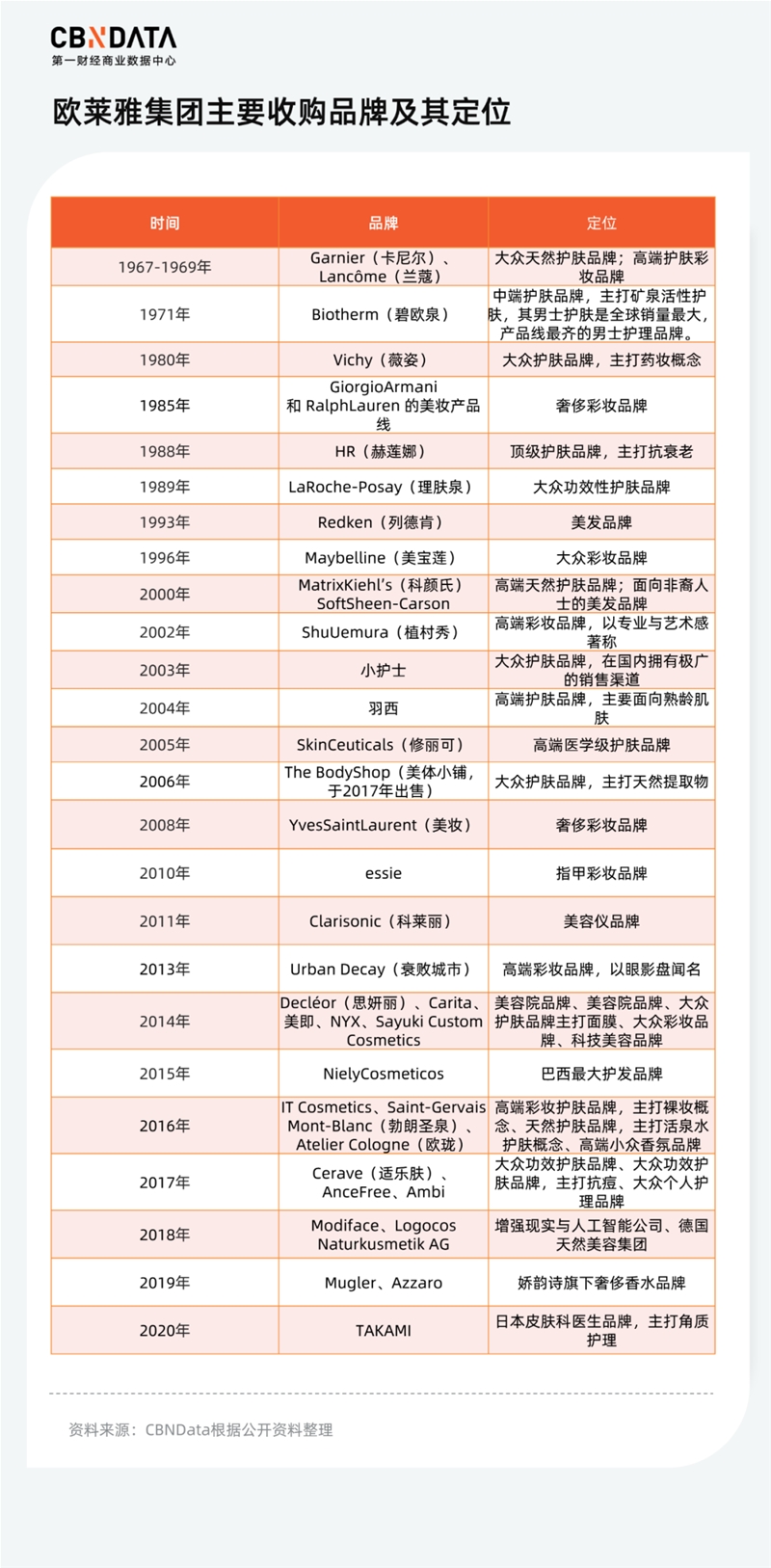

靠不斷并購、收購而形成如今四大業務部門的龐大品牌矩陣的歐萊雅,其并購與收購思路值得國內企業借鑒。

先是并購品牌定位具有差異性。譬如,主打抗衰美白的歐萊雅,價位基本在500元以下,主攻大眾護膚市場,而同樣主打抗衰美白的蘭蔻更重視高端市場,單價基本在千元以上;同是成分黨護膚品牌,百元級的理膚泉就比30ml要價1500元的修麗可親民的多;即便同屬大眾護膚品牌,卡尼爾品牌更突出天然成分添加的概念,與歐萊雅形成區別;而高端線的科顏氏,也以醫學護膚的概念與同為高端線的蘭蔻打出差別。

歐萊雅集團常利用新并購入品牌的優勢進行差異互補。以小護士品牌為例,于2003年被歐萊雅并購之時,小護士為國內第三大護膚品牌,品牌知名度高達99%,并擁有28萬個銷售網點。這個龐大的經銷網絡后續也為歐萊雅,特別是旗下大眾線的品牌卡尼爾,打開了百貨渠道以外的渠道與市場。

此外,歐萊雅具有前瞻性的布局,則讓集團安然度過了2008年至今的三次動蕩期 ——

1)2008年,金融危機爆發后,集團的大眾美妝業務仍然承接住了消費者的平價美妝需求,對沖了其他業務線營收下滑的負面影響,推動集團2008年營收維持正增長、2009年營收水平基本持平于2008年。

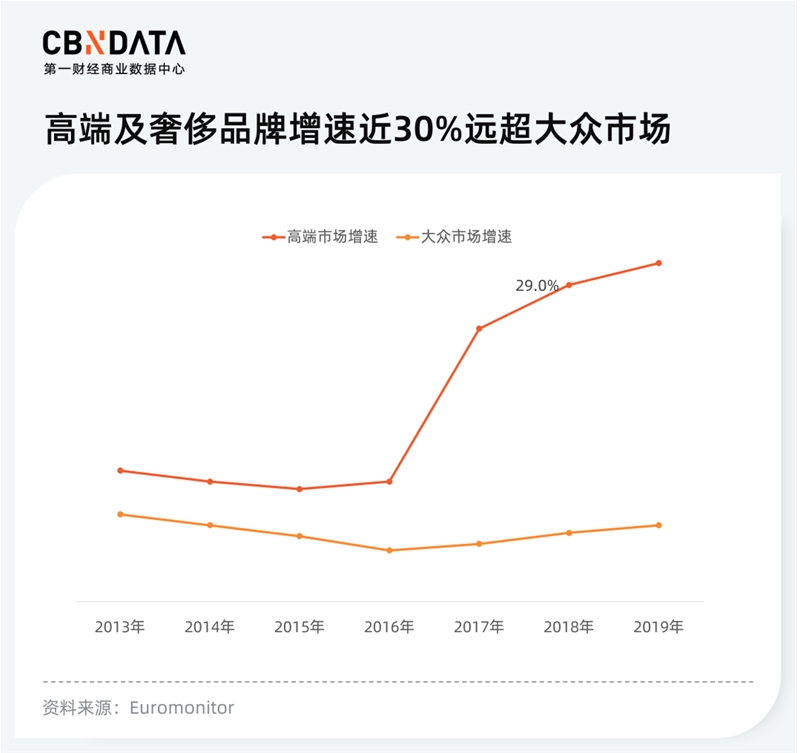

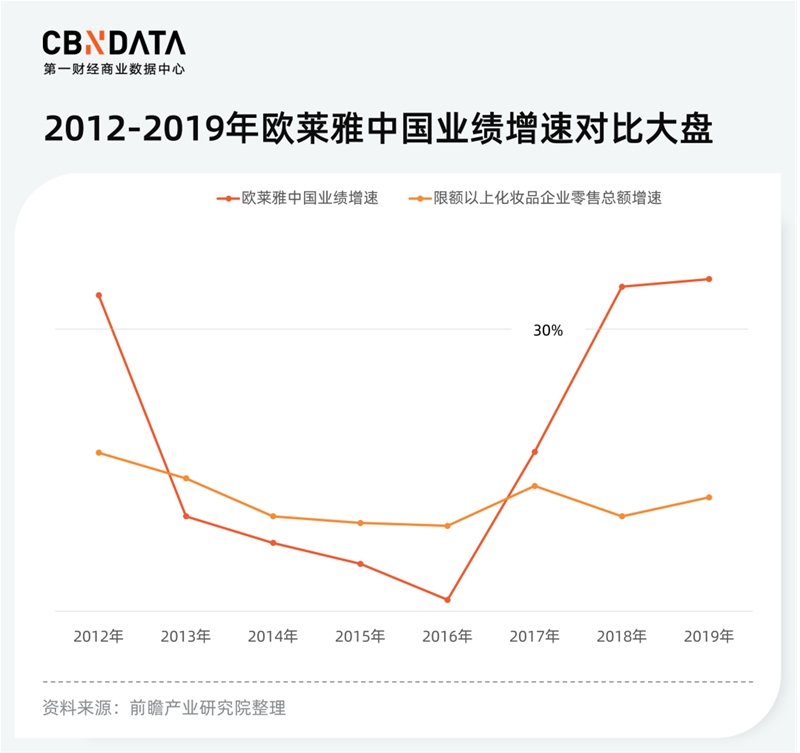

2)2013-2019年:歐萊雅在全球面臨大眾線品牌形象的老化,在中國則面臨韓妝與國貨品牌快速崛起的挑戰。然而集團高端品牌線通過新營銷模式與渠道,快速擴大影響力、市占率顯著提升。2018、2019年連續兩年業績維持30%以上的增速。

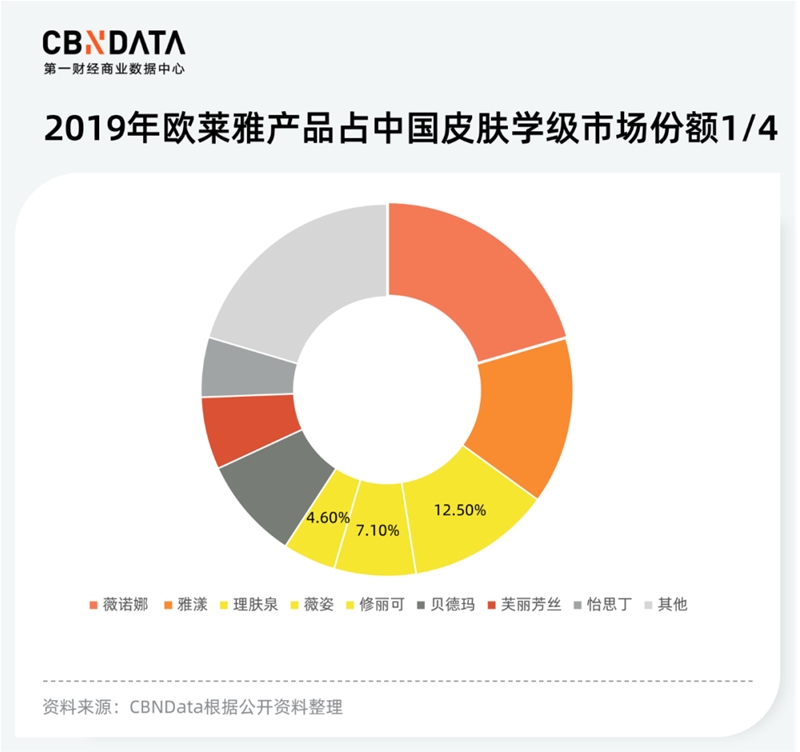

3)2020年:疫情嚴重沖擊全球消費,美妝消費需求下滑。但受益于消費者對增強皮膚屏障、保持皮膚健康需求的提升,集團活性護膚業務營收增速不降反升,減少了集團整體營收損失。在國內,歐萊雅旗下理膚泉(1989年收購)+修麗可(2005年收購)+薇姿(1980年收購)的組合仍幫助集團占據功能性護膚品市場的地位。

以上,我們可看出歐萊雅集團并購和收購的邏輯是一致而連貫的:即在相對弱勢的領域和區域進行并購布局,借助并購品牌在發源地的品牌名聲與渠道資源,擴展歐萊雅集團自身在該區域與領域的市場份額。

(3)與奢侈品牌“聯姻”或許是高端化便捷的方式

除收購之外,代理品牌也是集團擴充品牌陣容的有效補充。代理品牌授予集團全球范圍內使用商標進行化妝品生產和銷售,合同期一般為為 5~10 年,集團每年向代理品牌支付商標使用費用。

對于集團來說,與奢侈品牌“聯姻”一方面可以完善品牌矩陣,對高端乃至奢侈品品牌進行補充,也省去了集團重新打造新品牌的流程;另一方面可以收攏代理品牌忠實客群,快速積累新業務。

雅詩蘭黛代理的 10大品牌無一例外都是和輕奢或者奢侈品時裝品牌合作發香水、化妝品產品線,這種方式也是其他化妝品集團(如歐萊雅)采用的常規方式之一。2016年,科蒂更是一口氣從寶潔手里獲得了41個香水、美妝品牌,其中包括Gucci美妝香水業務的代理權,2017年又獲得了Burberry香水和美妝的授權許可。

在這方面,國內企業也有相應布局,比如中國臺灣地區的藥妝品牌Dr Wu在大陸的業務就是由逸仙電商代理,不過在代理品牌的知名度上,國內企業明顯與國外企業有一定差距。當下小眾香水市場走熱,國內集團或許可嘗試與海外小眾沙龍香氛品牌建立代理合作。

回顧外資美妝巨頭的成長之路,皆非一蹴而就。面對美妝市場的高端化趨勢,國產企業還有很長的路要走。

在線咨詢