一次性衛生用品行業經歷格局迭代,也經歷過國貨替代,但由于發展時期和產品稟賦不同,衛生巾和紙尿褲的迭代趨勢也不同。

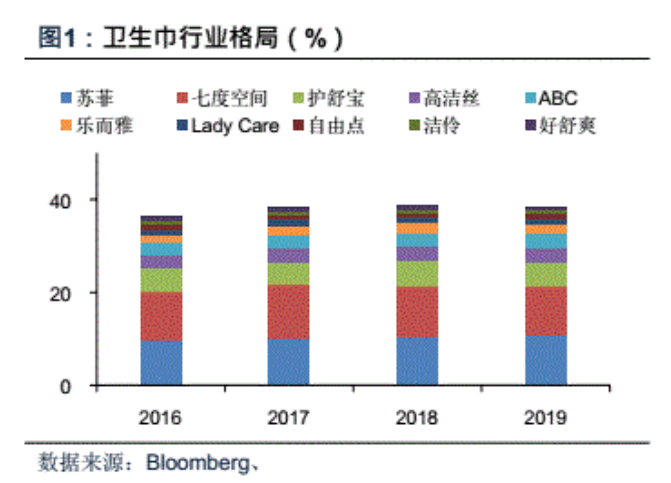

I 衛生巾:經歷過國貨替代,當前格局相對穩定

衛生巾行業發展較早,經歷過外資品牌掌控期及內資品牌擴張期,已完成國貨替代。

◆80年代,早的大品牌是恒安安樂,起到對市場早期的教育作用;

◆90 年代,外資品牌進入中國(例如寶潔的護舒寶、花王的樂而雅、金佰利的高潔絲、尤妮佳的蘇菲等),帶來設備升級、推動市場教育,至此衛生巾滲透率過半,外資品牌與恒安同占頭部地位;

◆21 世紀初,國內市場發生變化,消費者開始對品牌有訴求,而國際品牌渠道下沉較緩,產品矩陣也有局限,因此內資品牌憑借高性價比應運而生,(例如絲寶集團的潔婷、景興的ABC、百亞的自由點等),此后隨著消費者年齡的下沉與習慣變化,優秀的內資品牌紛紛進行差異化定位與品牌升級(例如恒安推出七度空間面對學生、ABC產品主打 清涼等),開始細分市場,借助差異化定位與品牌升級,形成內資外資各占半壁江山的格局。

◆當前,衛生巾格局整體相對穩定,但內外資也各有品牌通過產品或渠道迭代實現份額提升,(例如內資的自由點與外資的高潔絲)。總體來看,衛生巾行業經歷過國貨替代,國產品牌憑借高性價比迅速擴張,又憑借差異化定位立足頭部行列。

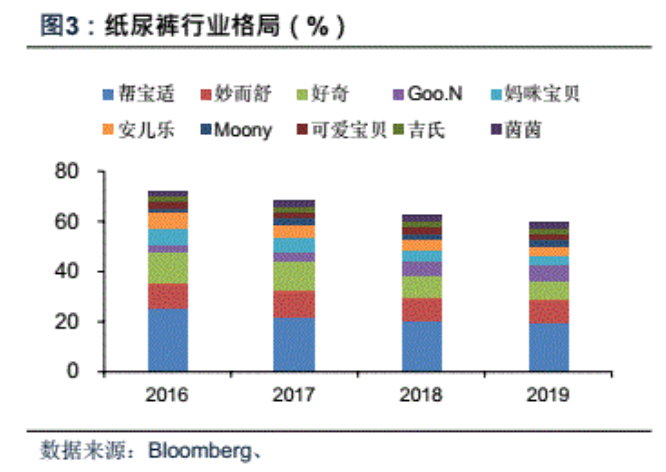

I 紙尿褲:國產品牌正在替代外資品牌

紙尿褲行業仍處在格局迭代中,過去外資占據頭部地位,2015 年前三外資品牌(幫寶適、妙而舒、好奇)合計市占率50%。

◆當前渠道迭代,集中度快速下降,CR3降至2019 年的36%,CR5下滑至50%(其中幫寶適下滑至20%,媽咪寶貝下滑至4%),而內資品牌通過渠道拓展和產品升級,實現彎道超車,帶來國貨替代(例如凱兒得樂、babycare擴張速度快),國產替代成為格局變遷關鍵。

◆紙尿褲市場迭代的原因主要在渠道

紙尿褲渠道原本集中在大賣場和連鎖超市等線下渠道,薄利多銷,以及路邊店面,量小利潤高。經銷模式下大品牌擁有優質經銷商帶來的先發優勢,以及維系多年的終端壁壘,格局相對穩定。

當前由于互聯網的興起與消費習慣的改變,新興渠道占比反而超過傳統渠道,也為新品牌帶來彎道超車機會。新興渠道包括電商平臺、線下母嬰渠道、微商直銷、月子中心等。

◆品牌粘性相對不足

因紙尿褲屬于特定階段高頻使用、大部分階段低頻使用的產品,消費者復購效應不強,所以相對于衛生巾來說,紙尿褲品牌粘性較低,易為新品牌提供彎道超車的機會,內資品牌營銷配合渠道迭代,搶占消費者心智,(比如IP跨界、直播測評、KOL、進駐社區等)。

◆產品存在迭代空間

國產紙尿褲之所以能替代外資,除了渠道迭代外,產品改進也很重要。一方面,內資品牌的產品更加細分、迭代更快(例如針對性別、階段不同的寶寶推出不同產品),特別是新零售品牌,這與其生產零售分離、效率提升有關。另一方面,內資紙尿褲的原材料不斷升級,透氣性、表層干燥、防側漏、吸收量較好,并且能做到又薄又柔軟,符合國內消費者的需求。

綜合來說一次性衛生用品行業當前需求趨于穩定,但產品供給端仍較擁擠,特別是紙尿褲在二胎政策之后產能大幅增長,帶來供需壓力,這易影響售價和品牌的龍頭地位,未來衛生用品行業格局將會如何變化,紙尿褲行業是否會盡快完成洗牌,我們拭目以待。

在線咨詢