夢想還是要有的。

2018年,女星章子怡手捧飛鶴奶粉的廣告,“走”進電商電梯電視臺。

2019年,“更適合中國寶寶體質”榮獲當年十大熱門廣告語前三名。

2020年,飛鶴市值超蒙牛,高點達到1650億港元。

當下,飛鶴市值已經穩居國內乳企第二位,僅次于伊利。

一切聽起來都那么美好。

自2013年私有化退市,到六年后以“港交所史上市值乳企”的名號卷土重來,飛鶴妥妥一名“人生贏家”。但這就高枕無憂了嗎?實際情況是外資奶粉仍在中國占據半壁江山,飛鶴在其中還是個“弟弟”;在線上的飛鶴份額勉強排進前五,市占率不到名的一半......本文將從三個角度來帶領讀者看看飛鶴驕傲背后的煩惱:

1.飛鶴未來業績增長有哪些阻礙?

2.為什么飛鶴線上渠道難以突出重圍?

3.奶粉行業還有怎樣的機會與挑戰?

1.超高端大單品的真假繁榮之辯

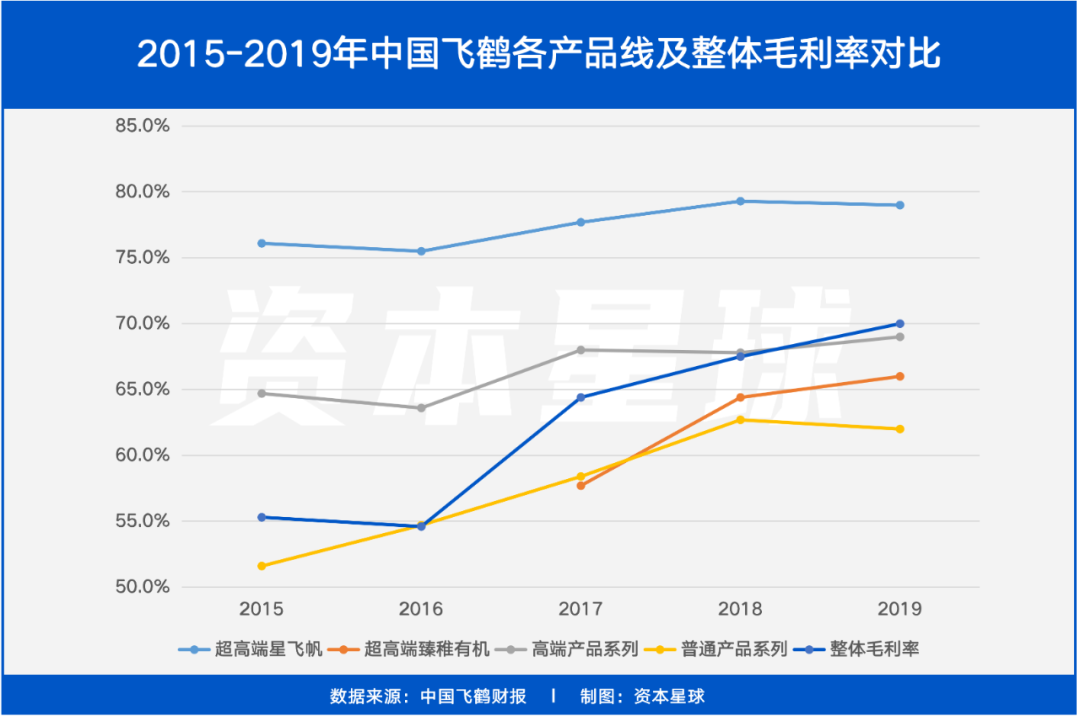

不得不承認,飛鶴是嬰配粉行業的一個奇跡——2017年初飛鶴僅是個嬰配粉市占率4.4%的小企業,而到2020年第三季度,其市占率已達17.2%。如此飛速的發展離不開飛鶴對高端(包括高端和超高端)嬰配粉市場的布局。

財報顯示,截至2020年上半年,高端奶粉占飛鶴總營收結構的比例已經超過80%。其中,超高端大單品星飛帆2019年營收超過70億,占飛鶴總營收比例已達56.35%。

雖然星飛帆的成績眼下十分亮眼,但想要只依靠這一個大單品的IP敲開一二線城市的大門,未免有些困難。畢竟飛鶴孕育于國產奶粉的陣痛期,從三四線起家,市占率具有優勢的地區大多是下線城市;但據東興證券測算,飛鶴在一二線城市的市占率僅為6%左右,基礎實在薄弱。

彼時的外資奶粉在三聚氰胺事件后扶搖直上,吞噬國產奶粉份額。其中高端外資粉又具有在一二線城市的布局早、客戶基礎牢固的特點——惠氏的超高端啟賦系列2011年即進入中國市場,此后這款大單品持續霸榜,足以見得中國媽媽對它的認可。其他外資大品牌如達能、雅培、美贊臣等,均依靠在國外收購工廠、在國內建設工廠來適應中國市場的需求,逐漸成了“中國通”。

雖然星飛帆一路披荊斬棘,超越了很多“中國通”單品,“以一敵三”仍非易事。雖然2018年是星飛帆有史以來增長快的一年,銷售額翻倍,但根據“奶粉圈”的數據,星飛帆在大單品榜上僅排名第四,前三依然被外資粉占據。名是惠氏啟賦系列,營收規模約80億,第二、三名則分別是達能的諾優能、愛他美。

其他50億以上大單品中,外資的雅培菁摯、美贊臣藍臻也赫然在列,上榜品類明顯多于國產奶粉。

奶粉配方趨同則可能是壓倒星飛帆的后一根稻草:各大廠配方技術水平相仿,高端奶粉也逃不過被其他品牌類似單品替代的命運,沒了誰奶粉市場都能繼續轉下去,因此飛鶴押寶單一的超高端大單品相對更容易受到宏觀經濟與消費水平的影響。

過度依賴單一大單品有風險,all in 星飛帆需謹慎。

除了營收結構上的風險,毛利率的“虛假繁榮”其實也和大單品有著密切關系。

從飛鶴官網上我們可以看到,星飛帆各段除了常見的強化配方外,還擁有“特色”強化配方——添加OPO結構脂、水解蛋白等,成本明顯高于一般強化配方奶粉(高端、普通嬰配粉)。

成本高,毛利也在自家各款奶粉中一騎絕塵,購買每罐星飛帆中有多少錢花在了品牌溢價上,我們不(心)得(知)而(肚)知(明)。

飛鶴整體毛利率的提升并非得益于什么新技術使整體成本降低,也并非一意孤行地漲價,只是營收不斷向星飛帆這樣的高毛利產品傾斜的結果。

不過大單品也并非只帶來“繁榮”,還是被忽視的“吞金獸”。以2019年為例,飛鶴的毛利率高達70%,但期間費用就生吞一半。2019年飛鶴137億的營收中,有38.5億用來打廣告,銷售費用率高達28%。但這些大手筆支出卻并沒有如愿轉化為一二線城市銷量,根據母嬰研究院、美柚聯合發布的奶粉消費白皮書,在一二線城市,也就是飛鶴迫切想要打入的市場,其品牌關注度(主動搜索次數)被外資愛他美壓了一頭,甚至略低于國產的合生元。

數據來源:美柚,母嬰行業觀察,母嬰研究院

另一組數據也能反映出飛鶴廣告的效果不盡如人意。在認知度與購買意愿差距方面,媽媽們對于飛鶴的認知比例比終購買率高出17.9%,換句話說就是大家都聽過飛鶴但是到了下單交錢的時候,有17.9%的人放棄了飛鶴。而愛他美的認知比例比終購買率高出不到5%,也就是說聽過愛他美的人基本都去下單了,只有5%的人沒下單。雖然飛鶴的廣告打得漫天遍野,在認知轉化率的差距還是在一定程度上反映了飛鶴對市場的教育尚不能稱霸奶粉界。

其實市場教育也一直是奶粉界的難題。如今,各品牌之間同檔次奶粉(尤其高端,成分的研發幾乎同步)并無太大的研發差距,而奶粉又是一個周期性生意。一波小朋友長到三歲,來買奶粉的就換了一波媽,在這樣的循環中,市場教育永無止境。

就算是努力營銷如飛鶴,也無法自信確認對于高端奶粉的市場教育何時才算成功。

2.線下一哥還是線上小弟?

不吹不黑,要說飛鶴的線下渠道,真的十分優秀。

工廠扎根“黃金奶源帶”黑龍江、從下沉市場起步,到如今國資奶粉一哥,飛鶴這就是國產之光的勵志故事。

而且飛鶴也非常依仗經銷商對營收的貢獻(87%,2020年中期數據),因此其經銷商管理政策完善,如實時監測經銷商拿貨量和庫存的差距以防庫存囤積、嚴格不允許賒銷、監管蠶食現象以免經銷商間利益沖突等等。

在母嬰店成為奶粉銷售主力的年代,飛鶴也是迅速推出母嬰產品系列。不過一般門店為了流量都會利用外資粉的品牌效應吸引顧客,在這種情況下飛鶴選擇縮減折扣、提高客單價(“高端策略”),再用收入反向教育市場,也取得了一定的成績。

數據來源:母嬰研究院

相對于線下的一路狂奔,飛鶴在線上的表現就沒有線下那么樂觀。

2008年三聚氰胺事件后,外資奶粉借機打入中國市場。線上市場因不需渠道資源、成本較低而受到各外資品牌青睞,幾年中,雀巢(惠氏)、達能、美贊臣等品牌就占據了線上份額前排。

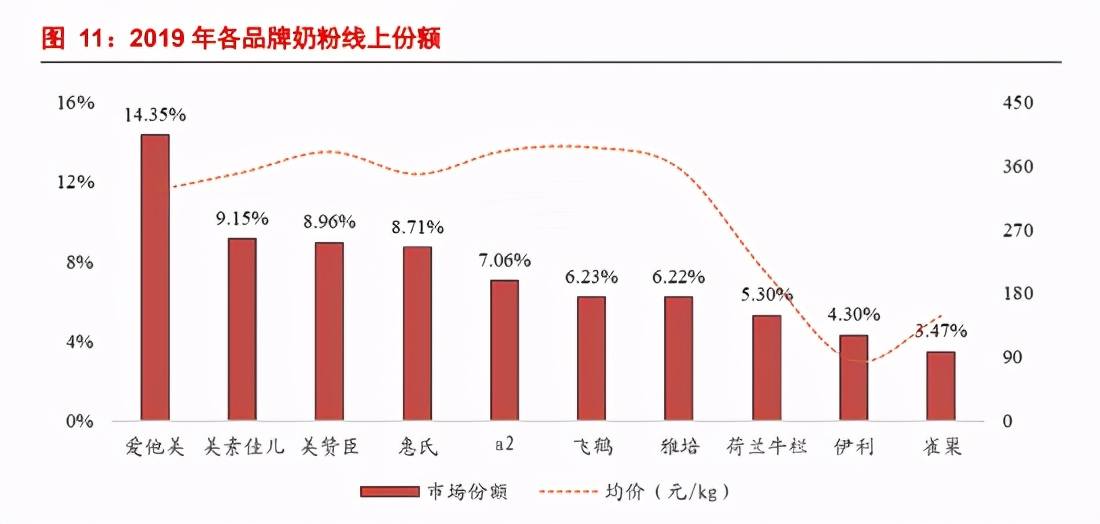

由于外資奶粉在線上打下堅實基礎,等到國產奶粉逐漸從事件影響中恢復,線上份額早已拱手讓人。2019年母嬰研究院的統計顯示,近五年剛火的新晉“網紅”愛他美(達能旗下高端奶粉)以14.35%份額穩坐頭名,與美素佳兒等品牌拉開不小的距離。

而飛鶴2019年的線上份額僅排在第六名,占比不到愛他美的一半。

數據來源于網絡

2020年受疫情影響,海關運輸等方面政策進一步趨嚴,外資奶粉進關難度加大,反而給飛鶴等本土品牌帶來了新的希望。根據上半年的數據,飛鶴增長率喜人,達105.5%,規模、名次都有提升。此外,雖然飛鶴在疫情中以積極姿態組織了在線直播、十幾萬場研討會,線上的宣傳力度拉滿。可惜目前飛鶴份額還遠不夠撼動愛他美、美贊臣、美素佳兒三巨頭的地位。

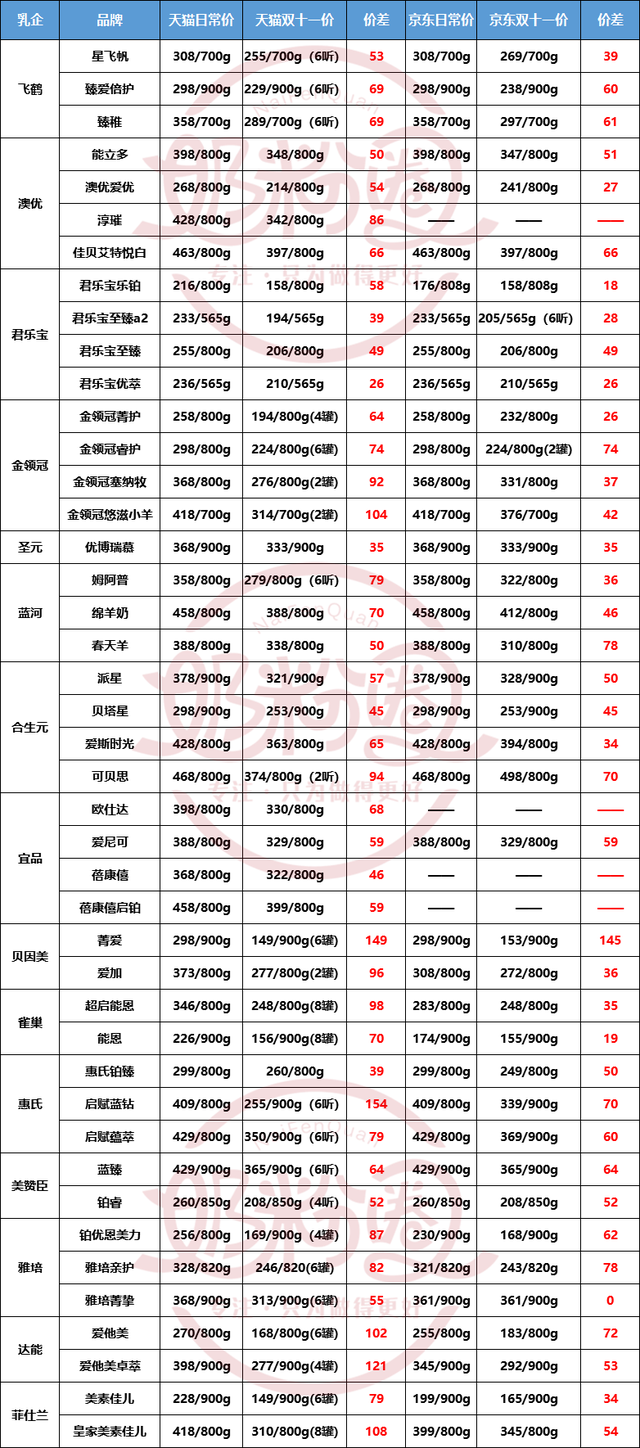

而從下面這張2020年雙十一奶粉電商奶粉價格表中,我們可以窺見硬幣的兩面——因為外資奶粉企業在線下渠道維護方面花錢遠少于國產奶粉,于是紛紛在線上砸錢,愛他美、惠氏啟賦、美素佳兒等高端大單品折扣超過100元,單從打折力度來看遠大于飛鶴星飛帆、君樂寶等在線下超級支棱的國產奶粉。

數據來源:奶粉圈

另根據苗建信息發布的2020上半年奶粉品牌《兩微一抖官方賬號傳播影響力報告》,其中總榜前三名為雀巢、伊利和A2,可見飛鶴要想在線上各渠道中“逆風翻盤”,還有很長的路要走。

左:微博官方賬號傳播影響力排行榜,右:抖音傳播影響力排行榜 數據來源:苗建信息

綜上所述,若想奪取線上一哥之位,飛鶴光請章子怡不夠,還要做好持久戰的準備。

3.市場的空間還有多大?

近年不止是飛鶴,還有很多崛起的新品牌,尤其是澳洲新晉網紅A2、貝拉米,甚至曾被稱為“代購的搖錢樹”,搶購群里整天斷貨。

但奶粉市場并非無底洞,增長也會放緩。

數據來源:美柚,母嬰行業觀察,母嬰研究院

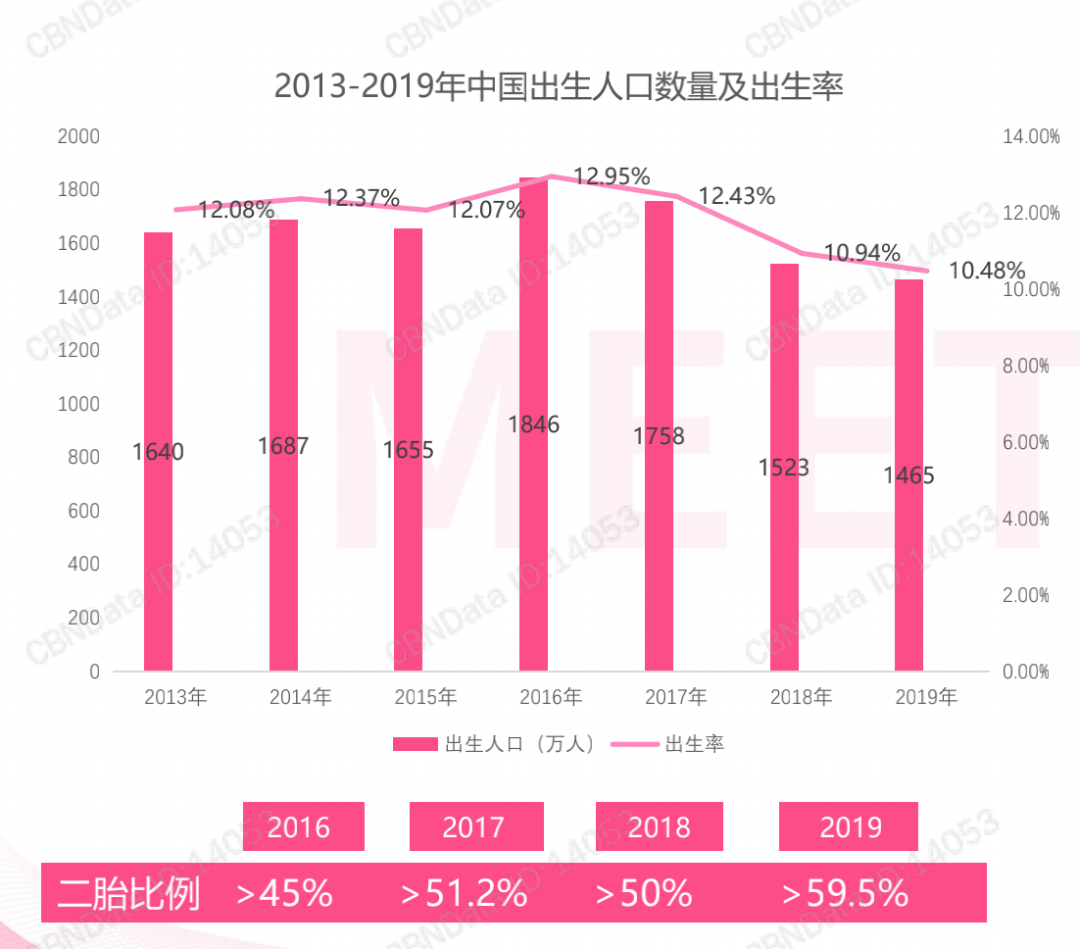

從縱向人口/銷量來看,盡管放開了二胎政策,我國人生出生率依然呈下降趨勢。在這其中,一二線城市女性的生育意愿明顯低于下線城市。

按照飛鶴的增長邏輯,一二線城市的高端奶粉購買力更強,是其未來的主戰場。只能說看現在的趨勢,這波思路與實際人口增長稍微有些不一致。

從橫向品類擴張來看,現在有機奶粉、羊奶粉逐漸取代不再特殊的“特殊配方奶粉”。

有機奶粉方面,惠氏、飛鶴、澳優等品牌都將其作為超超高端單品,像飛鶴的臻稚有機,標價比星飛帆還要高出57元/kg,明顯指向超高端市場中對價格更加不敏感的媽媽們。

羊奶粉方面,比較受認可的是2011年即打頭陣進入市場的佳貝艾特(荷蘭奶源)和達能Karicare(可瑞康),后合生元、飛鶴也都開始布局。目前市場的頭名是佳貝艾特,2020年前三季度單羊奶粉收入即達到23.5億元。

據資料顯示,疫情肆虐的2020年羊奶粉線上銷售額增長42.1%,很多投資人都將羊奶粉看作未來更有潛力的市場。

飛鶴在財報中也提出其在羊奶粉和有機奶粉方面的布局,期待能有更大發展。有機奶粉和羊奶粉雖然尚算新興品類,但“前輩”們已有布局。像澳優旗下的佳貝艾特,2019年在中國進口羊奶粉界市占率已高達66.57%,而飛鶴在這兩個品類中還沒打響名頭。

數據來源:Wind

要想進一步打開新市場,飛鶴恐怕要在研發支出上多“出點血”。曾經飛鶴是早研究中國 母乳的乳企之一,也引領了添加OPO、水解乳清蛋白等的風潮。然而老本吃到如今,放眼望去,幾乎所有高端奶粉都已經具有了母乳配方,飛鶴也不再是“更”適合中國寶寶的奶粉。

而提早布局中國羊奶粉市場的佳貝艾特,早在1997年就將OPO加入羊奶粉,還持續設立營養科研基金支持相關母嬰研究。

為了進一步在有機奶粉、羊奶粉市場站穩腳跟,飛鶴研發的力度還有很大空間。在“研發投入不斷加大”的情況下,2019年飛鶴的研發支出僅1.7億,對比同期137億的營收和其中38億的銷售費用,這1.2%的研發費用率未免顯得“國產奶粉品牌”有些摳門。

4.結語

在外資奶粉盤踞中國市場的日子里,飛鶴以“國貨之光”的姿態一路崛起,我們也都欣喜地看到飛鶴接過行業老大的旗幟。

但是在這個競爭仍然激烈的奶粉行業,如逆水行舟一般不進則退。為了守住這個,飛鶴或許也應該想辦法繼續優化營收結構、打開線上市場、在更多細分領域向冠軍沖刺。

畢竟當疫情過去,外資奶粉仍有機會“殺回來”,飛鶴這個“人生贏家”之位能否保住,我們不得而知。

(本文內容僅供參考,不構成投資建議;市場有風險,投資須謹慎。)

在線咨詢