整體來看,2020年我國消費品市場實現(xiàn)39.2萬億元,受疫情影響,同比下降3.9%,值同比減少了1.6萬億元。其中,商品零售同比下降8297億元,降幅為2.3%。餐飲收入同比下降7867億元,降幅為16.6%。疫情不僅在宏觀層面上給經(jīng)濟和消費帶來了影響,也在一定程度上改變了居民消費心理和社會消費行為,2020年不同品類消費品市場呈現(xiàn)出一些不同與往年走勢和特點。零食作為高頻次、較剛需求的食品類商品,再加上其有著一定的心理慰藉意義,全年銷售在疫情下表現(xiàn)出良好發(fā)展態(tài)勢,且與上年相比,呈現(xiàn)出節(jié)日驅(qū)動銷售特征依舊突出,線上渠道和高端細分市場加快增長,糕點類和肉類等品類市場銷售較好等市場特點。

本文對零食市場內(nèi)涵外延的界定仍然延續(xù)中華全國商業(yè)信息中心(下文簡稱中心)上兩年的定義[1],采用整體市場、重點渠道、重點品類和重點品牌研究相結(jié)合的方式,研究資料主要來自于相關(guān)市場數(shù)據(jù)、品牌上市公司財報、企業(yè)調(diào)研訪談、權(quán)威新聞報道等公開信息和中心掌握的一些其他相關(guān)數(shù)據(jù),對零食市場進行連續(xù)、細致分析和研究。

章 2020年我國零食市場運行情況

一、全年零食市場實現(xiàn)較快增長

根據(jù)中心測算,2020年全年我國零食市場零售額同比增長6%以上,高于國內(nèi)整體消費品市場增速10個百分點以上。

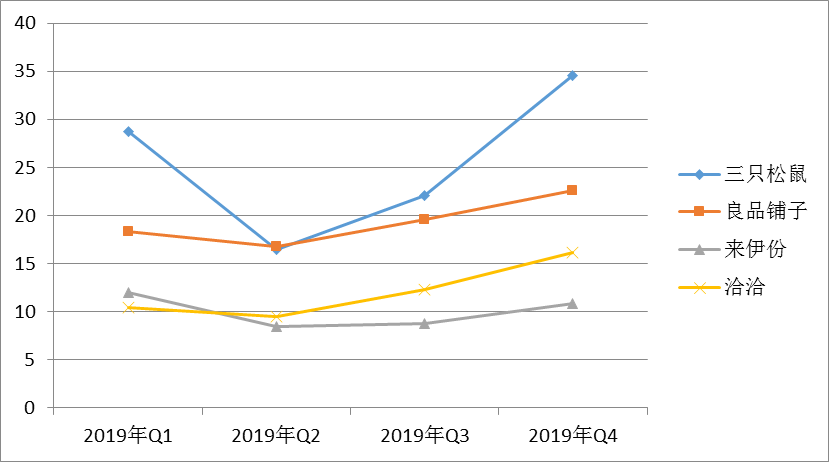

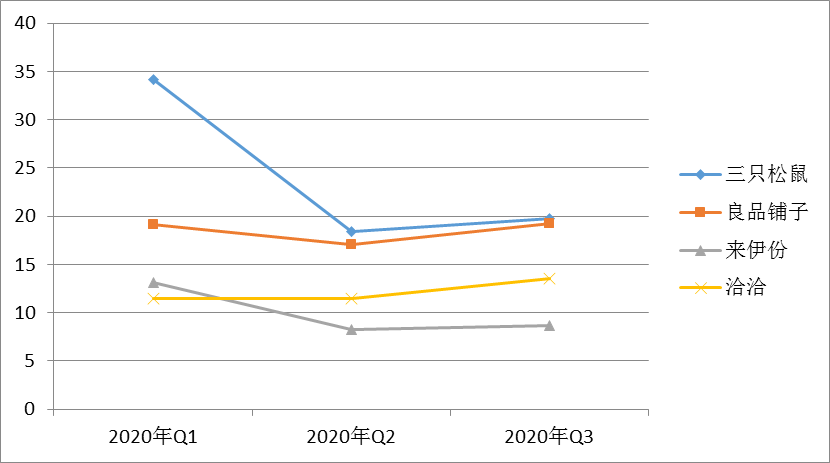

從行業(yè)內(nèi)重點A股上市企業(yè)來看,前三季度,三只松鼠營收同比增長7.7%,來伊份營收同比增長2.9%,洽洽營收同比增長13.4%。其中,良品鋪子身處疫情重災區(qū),在線下門店銷售受到嚴重沖擊的情況下整體營收實現(xiàn)同比正增長1.3%,除武漢所在的華中地區(qū)外其余地區(qū)均實現(xiàn)同比較快增長,其中華南地區(qū)同比增長超過20%。

從重點渠道來看,魔鏡市場情報數(shù)據(jù)顯示,2020年天貓平臺零食行業(yè)整體呈現(xiàn)穩(wěn)步擴張勢態(tài),市場表現(xiàn)優(yōu)于天貓平臺整體,全年實現(xiàn)銷售額707.0億元,同比增速19.5%,高于平臺2.1個百分點,實現(xiàn)銷量22.6億件,同比增長18.5%,高于平臺9.8個百分點。

從消費者群體來看,目前高線城市的富裕消費者比重明顯高于低線城市,該狀態(tài)還將長期持續(xù),但在知名度不高的三四線城市(如綿陽、鹽城和自貢等),中產(chǎn)階級消費者數(shù)量快速增長,2010年-2018年寬裕小康和大眾富裕家庭數(shù)量年復合增長率達38%,超過高線城市23%。

從市場活躍性來看,零食巨大市場潛力吸引了越來越多參與者。 2019年以來,天貓平臺零食行業(yè)活躍店鋪數(shù)量、活躍商品數(shù)量整體呈現(xiàn)上升趨勢, 2020年12月活躍店鋪已達1.2萬家,相較2019年1月增加了5900多家,活躍商品達46.7萬個,相較2019年1月增加了22.2萬個。活躍店鋪數(shù)量高點出現(xiàn)在2020年11月份,活躍商品數(shù)量高點出現(xiàn)在2020年6月份。整體來看,當前零食行業(yè)已開始由增量市場向存量轉(zhuǎn)化,品牌競爭加劇。

二、零食市場“年節(jié)”等節(jié)點性驅(qū)動銷售特點突出

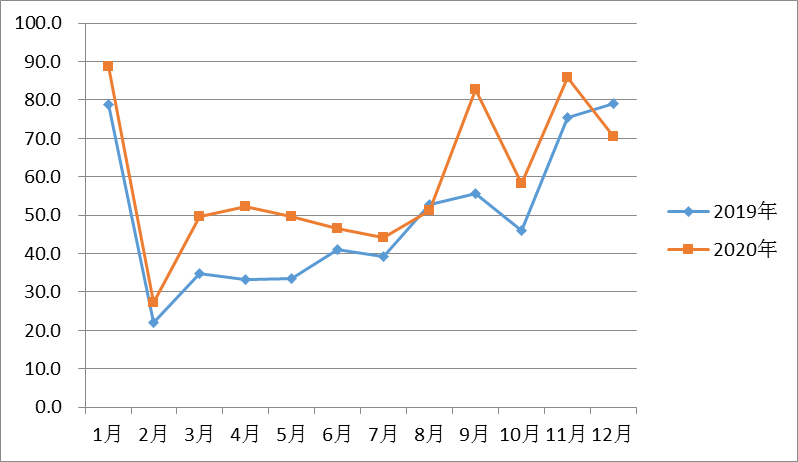

零食市場在傳統(tǒng)節(jié)日集中消費的特點仍非常突出,尤其是春節(jié)效應(yīng)明顯。全年銷售中,除雙十一效應(yīng)和元旦效應(yīng)疊加四季度營收處于高位外,一季度營收則屬另一明顯高位。從市場終端情況來看,匯總數(shù)據(jù)顯示,2019、2020年重點線上平臺全年銷售中,1月、9月、11月和12月均為銷售高點月份。

圖表 1 2019年重點上市零食品牌季度營收情況(億元)

圖表 2 2020年重點上市零食品牌季度營收情況(億元)

圖表 3 2019、2020年重點線上平臺零食市場月度銷售額走勢

三、2020年線上零食銷售快速增長,線下銷售受到疫情沖擊

新冠肺炎疫情下,人們正常生活和商業(yè)秩序受到?jīng)_擊,購物中心、百貨店、超市等線下實體店客流在一季度一度陷入停滯狀態(tài)。在二、三季度國內(nèi)疫情得到有效控制后,受消費習慣養(yǎng)成和消費心理需要恢復期等因素影響,不出門、不聚集、零接觸的線上購物方式仍受到一些消費群體的青睞,使得2020年整體零食市場相比前兩年呈現(xiàn)出線上銷售快速增長,線下銷售受到?jīng)_擊的特點。從整體糧油、食品市場情況來看,2020年吃類實物商品網(wǎng)上零售額累計增長高達30.6%,而整體限額以上單位糧油、食品、飲料、煙酒類商品零售類值累計增長不超過10%。

相關(guān)市場數(shù)據(jù)顯示,2020年重點線上平臺零食行業(yè)銷售額同比增長19.5%,增速高于整體平臺銷售增速2.1個百分點;銷量同比增長18.5%,增速高于整體平臺9.8個百分點,這也充分顯示出2020年疫情下人們對于食品類消費向線上轉(zhuǎn)移的特點。

另一方面,線下銷售除受門店關(guān)閉,客流減少影響外,2020年對各種大型文藝、體育、娛樂活動的管控,也使得零食場景化銷售的部分明顯下降。在這種情況下,疊加新品發(fā)布因素,2020年網(wǎng)絡(luò)平臺活躍零食店鋪和活躍零食商品數(shù)量相比2019年大幅提升。

與此同時,市場經(jīng)營主體為了維持生存,部分將商品銷售向線上轉(zhuǎn)移,部分通過社區(qū)團購、O2O外賣等渠道拓展業(yè)務(wù)。比如總部位于武漢的良品鋪子,基于早期啟動的數(shù)字化戰(zhàn)略,在疫情為嚴重的時期,及時調(diào)整經(jīng)營策略,不僅保障了線上渠道正常運營,針對線下市場及時啟動“門店無接觸互聯(lián)網(wǎng)+業(yè)務(wù)運營”模式,通過輕店和餓了么為實體店引流,持續(xù)為消費者提供產(chǎn)品和服務(wù)。

四、零食市場仍處于劇烈競爭階段,個別品牌依靠單品成長迅速

零食行業(yè)是一個規(guī)模大、類目廣、SKU數(shù)眾的行業(yè),再加上口味地域差異,客觀上一定程度導致了市場中品牌眾多,集中度相對不高。前幾年以良品鋪子、三只松鼠、百草味、來伊份為代表的全品類品牌,借助迅速崛起的互聯(lián)網(wǎng)渠道,以專業(yè)、綜合的品牌形象、豐富且不斷拓展的產(chǎn)品線帶動了整個零食市場快速增長。據(jù)公開財報數(shù)據(jù)來看,良品鋪子、三只松鼠以全渠道近百億終端銷售額處于梯隊,百草味、來伊份位于其后。與此同時,后續(xù)梯隊眾多零食品牌競爭激烈,但仍然存在結(jié)構(gòu)性機會,一些單品或者跨界品牌依靠精準的細分化定位在線上銷售迅速突圍,如主營各類糕點的歐貝拉、推出“茶周邊”零食產(chǎn)品的天福茗茶、主打無骨雞爪的王小鹵、主推地方小吃的郝小子等。

五、糕點類、肉類零食銷售快速增長,堅果禮盒易成熱賣單品

2020年,糕點/點心類零食產(chǎn)品由于其方便即食、兼具代餐概念,成為疫情期間居家囤購的熱門商品,相關(guān)市場數(shù)據(jù)顯示,2020年全年重點線上銷售平臺糕點/點心類銷售規(guī)模相比上年同比增長超過30%。與此同時,居民膳食結(jié)構(gòu)持續(xù)升級的態(tài)勢不變,再加上受價格處于高位影響,肉類產(chǎn)品全年銷售額也保持了較快增長,根據(jù)中心的統(tǒng)計數(shù)據(jù),2020年全國百家重點大型零售企業(yè)在整體受到疫情沖擊,總零售額同比下降13.8%的情況下,肉類商品零售額全年累計增長21%,高于整體糧油、食品類增速20個百分點。牛肉干/豬肉脯/鹵味零食等肉類零食商品銷售也呈現(xiàn)出同樣的態(tài)勢,重點線上平臺銷售額增速超過3成,僅略低于糕點類。此外,從單品情況來看,零食市場銷售爆款仍然多出現(xiàn)于堅果禮包產(chǎn)品,2020年重點線上平臺銷售額0單品中,有6款產(chǎn)品是堅果類禮盒;2款商品名稱中包含兒童、孕婦字樣。爆款單品在一定程度上能夠反映市場的熱點和消費傾向,而且可以起到強化品牌形象和存在感的作用。

從全年商品銷售結(jié)構(gòu)看,與上年相比,國民被疫情長久壓制的走親訪友的熱情在中秋節(jié)前得到集中釋放,禮品型的零食產(chǎn)品出現(xiàn)一個銷售高峰。

第二章 2020年我國高端零食市場分析

一、高端零食市場增長快于整體市場

雖然疫情給2020年經(jīng)濟帶來了一些沖擊和影響,但疫情因素是短期、外在,既沒有打破我國經(jīng)濟長期向好、內(nèi)生向上趨勢和所處階段,也沒有改變?nèi)藗儗τ谖磥硎杖腩A期。相反,在全球經(jīng)受疫情考驗背景下,我國統(tǒng)籌疫情防控和經(jīng)濟社會發(fā)展取得了顯著成效,極大增強人們對于我國各項制度和未來經(jīng)濟增長自信。從消費品市場來看,在政府部門擴大內(nèi)需戰(zhàn)略以及各項促進消費政策作用持續(xù)顯現(xiàn)下,不僅整體消費品市場率先恢復,而且消費結(jié)構(gòu)持續(xù)升級,各個領(lǐng)域升級類商品零售勢頭明顯向好。目前我國零食市場已經(jīng)從增量競爭轉(zhuǎn)向存量競爭,消費者則從關(guān)注價格向更多地關(guān)注品質(zhì)回歸,中心在長期的消費研究中,始終堅持認為高端細分市場是現(xiàn)階段零食市場中的一個方向和機會,

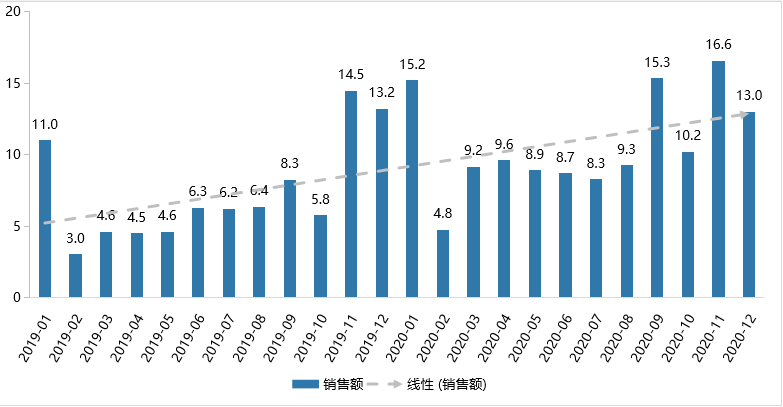

2020年,沿襲上年定義下重點線上平臺高端零食銷售額同比增長超過4成,增長速度是整體零食市場的2倍多。測算2020年全年高端零食市場全渠道同比增速在10%以上,明顯快于整體零食市場增長速度。

二、頭部品牌在高端市場中的優(yōu)勢相比上年更為明顯

目前不管是整體零食市場,還是高端細分零食市場,品牌之間的競爭均十分激烈,市場份額較為分散,但從2020年的情況來看,高端零食市場中良品鋪子、三只松鼠、百草味等頭部品牌的增長勢頭更好,在重點線上平臺的銷售增速均在50%以上,三個品牌銷售規(guī)模之和占比為20.5%,與整體零食市場中該數(shù)據(jù)基本持平,但與上年相比,提高了2.3個百分點。

上述頭部品牌中,綜合實體店銷售渠道,根據(jù)中心掌握的相關(guān)數(shù)據(jù),明確聚焦高端產(chǎn)品戰(zhàn)略的良品鋪子在這一市場的發(fā)展是具有優(yōu)勢的,其從標準、質(zhì)量、包裝、定價、宣傳、渠道等**度全方位持續(xù)推進其產(chǎn)品高端化、精品化,一定程度上避開了零食市場中貼身肉搏大打價格戰(zhàn)的競爭紅海,也贏得了市場對其高端定位的認可:根據(jù)相關(guān)數(shù)據(jù),2020年良品鋪子各價格段產(chǎn)品銷售中,高端定價商品銷量占比明顯提升;重點線上平臺高端零食爆款商品中,其每日堅果大禮包是銷售額排名的單品,領(lǐng)先排名第二的單品銷售額超過20%。綜合渠道分布結(jié)構(gòu)以及信息中心掌握的數(shù)據(jù)測算、分析,在2015-2020年期間,良品鋪子連續(xù)6年高端零食全國銷售領(lǐng)先。此外,高端零食市場中的專業(yè)品牌和產(chǎn)品種類也越來越豐富,除傳統(tǒng)優(yōu)勢高端產(chǎn)品外,藤橋牌鴨舌、歐貝拉早餐面包等成為2020年線上熱賣單品商品。

圖表 4 2019年1月-2020年12月重點線上平臺高端零食行業(yè)市場規(guī)模變化趨勢(億元)

第三章 2020年休閑零食細分市場分析

藍海戰(zhàn)略中提出,企業(yè)要從為顧客提供價值角度出發(fā),跨越現(xiàn)有競爭,重新制定和排序產(chǎn)品、服務(wù)價值,達到價值提升和成本降低雙重目的,脫離紅海,開創(chuàng)藍海。重建市場邊界、超越現(xiàn)有需求是關(guān)鍵。

隨著消費場景增多,消費需求日益精細化,使得休閑零食市場進一步細分,近兩年甚至興起一批依靠單個品類或爆款的新銳品牌。

同時,疫情加速消費升級,消費需求差異化和個性化發(fā)展,以消費者為中心,深耕細分需求,跳脫出當前競爭格局,成為零食市場新藍海。本章將以具有代表性的兒童零食細分市場為例,結(jié)合2020年市場數(shù)據(jù)、消費人群需求、行業(yè)動態(tài)展開。

一、兒童零食細分市場尚處于早期競爭階段

2019年年末,我國14歲以下兒童數(shù)量已達2.35億人,兒童日常消費市場用戶群體龐大。再加上80、90后父母普通受教育程度較高,“精細化養(yǎng)娃”意識提升,家庭中兒童支出比重水漲船高,兒童消費市場發(fā)展空間較大。

根據(jù)阿里發(fā)布的《2020年線上兒童零食行業(yè)趨勢洞察》,從線上渠道來看,盡管目前兒童零食市場規(guī)模占比相對較小,但增速非常顯著,從2019年開始到報告節(jié)點,兒童零食品類銷售額的增速快于整體市場增速3倍。

相較其他消費品領(lǐng)域,我國兒童零食行業(yè)尚處于較早的起步階段,在相當一段時間內(nèi)都存在產(chǎn)品沒有明確的適用標準、生產(chǎn)環(huán)節(jié)存有安全隱患、預包裝使用不規(guī)范、兒童零食添加劑量不低等多方面問題。2020年5月17日,中國副食流通協(xié)會正式發(fā)布《兒童零食通用要求》團體標準(簡稱“團標”),針對兒童健康飲食,參考《中國兒童青少年零食指南》,提出少添加糖、鹽、油的規(guī)定,并要求規(guī)定氯化鈉、蔗糖、脂肪的限值,特別提出了產(chǎn)品物理層面食用安全性的感官要求。團標的出臺,推動國內(nèi)零食市場開始走向規(guī)范化、標準化。

二、產(chǎn)品差異化有助于品牌在現(xiàn)有競爭格局中突圍

市場有關(guān)機構(gòu)預測,從2019年到2023年,兒童零食市場將以10%到15%復合年增長率持續(xù)增長。

正是看到兒童零食的廣闊前景,這一細分市場入局者近來顯著增加,主要可分為三類:一種是專業(yè)型零食品牌細分化發(fā)展,良品鋪子旗下的“良品小食仙”、三只松鼠的“小鹿藍藍”、百草味的“童安安小朋友”等,一種是母嬰品牌跨品類延展,從幼兒輔食拓展至兒童零食品類,如英氏、貝因美等。另外一類是以寶寶饞了等為代表的新興兒童零食創(chuàng)業(yè)品牌。

進入細分市場在實現(xiàn)產(chǎn)品差異化的同時,還會有助于品牌搶占消費者認知高地,達到銷售增長和品牌強化的雙向效果。以山楂零食為例,該品類出現(xiàn)較早,發(fā)展較成熟,市場較難突破。但“良品小食仙”小兔山楂棒的山楂單品,通過原料標準、產(chǎn)品設(shè)計等維度的升級,迅速成為2020年天貓線上熱銷單品。從2020年H2天貓平臺兒童零食銷售數(shù)據(jù)來看,良品小食仙小兔山楂棒銷售領(lǐng)先,占有率在該類市場中達到38.3%[3]。

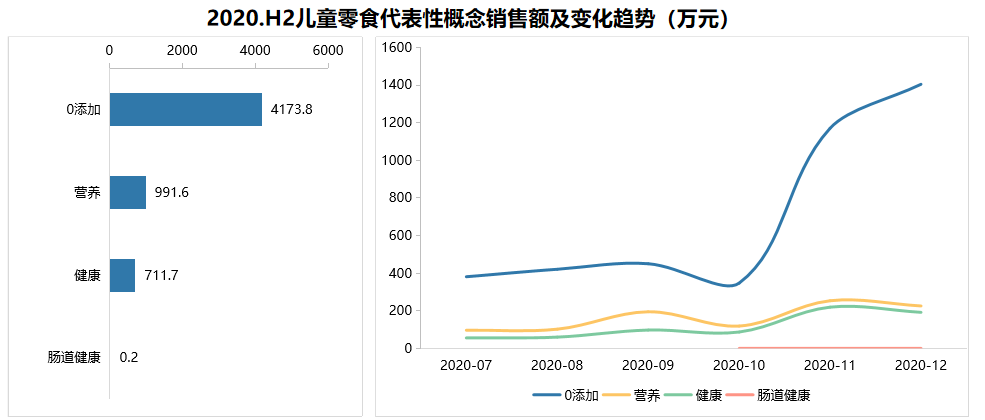

三、0添加成選購兒童零食關(guān)鍵詞

越來越多的媽媽發(fā)現(xiàn),在養(yǎng)育孩子過程中,談零食色變是一種不必要的誤區(qū),適量食用一些營養(yǎng)素含量豐富,同時低糖、低鹽、低脂類的零食,既能為身體提供一定量的能量、膳食纖維、 維生素和礦物質(zhì),又能避免兒童攝入過量的脂肪、糖和鹽分,也可以在三餐以外起到較好的輔助、補充營養(yǎng)作用。相比成人零食,兒童專用零食需要更健康、更營養(yǎng)、更天然,應(yīng)該是一種零食行業(yè)迭代升級下催生的更高品質(zhì)產(chǎn)品。

從重點線上平臺2020年Q3、Q4數(shù)據(jù)來看,兒童零食市場五個主銷品類中,單價較高產(chǎn)品銷量占比提升。

從市場反饋數(shù)據(jù)情況來看,目前消費者在線上選購兒童零食時,相比“健康”、”營養(yǎng)“等寬泛含糊詞匯,受青睞和認可度高的關(guān)鍵詞是“0添加”、“無添加”, 此外,以80后、90后為代表的家長是有知識的一代,兒童零食商品的原料添加表、成分表也是他們會關(guān)注和考量的內(nèi)容。

圖表 5 2020年下半年監(jiān)測重點線上平臺兒童零食重點概念銷售情況

四、重點頭部零食品牌發(fā)展情況

以前在“兒童零食”缺乏相關(guān)標準的時代,兒童零食產(chǎn)品定義也較為模糊,品類也多集中在糖果、餅干、膨化等少量產(chǎn)品上。近一兩年以來,隨著重點零食頭部企業(yè)先后布局兒童市場,兒童零食品類和范圍顯著豐富,目前情況來看,良品小食仙品類范圍豐富,包括餅干、牛奶、果凍、兒童魚腸、功能型糖果等,基本涵蓋目前兒童零食主要類目。三只松鼠旗下小鹿藍藍受眾覆蓋面更廣,不僅提供針對3-12歲的零食產(chǎn)品,還提供針對幼兒輔食和零食產(chǎn)品。

在產(chǎn)品特點上,良品鋪子參與并推動了國內(nèi)首個兒童零食團標的制訂,以“6個0添加、6項高標準[4]”的要求和標準對旗下子品牌良品小食仙進行升級,產(chǎn)品注重強調(diào)健康性,除了產(chǎn)品品質(zhì),如進口原材料、高水果含量;配方友好,如餅干非油炸、果泥零精、糖果零白砂糖外,還強調(diào)其營養(yǎng)補充性,例如高鈣、高蛋白、葉黃素酯等功能性概念,并進行了廣維度、深層次的創(chuàng)新升級探索。從市場端客觀反映來看,良品小食仙在兒童零食細分市場銷售領(lǐng)先。綜合2020年重點線上平臺H2兒童零食數(shù)據(jù)和其它公開市場數(shù)據(jù),寶寶饞了、小鹿藍藍也均位于頭部品牌陣營。

第四章 2021年零食市場發(fā)展趨勢預測

2020年疫情反復,帶來的不確定性也促使消費方式和消費習慣發(fā)生重大改變。在這個背景下,倒逼更多食品消費由線下走到線上。疫情也改變大眾消費觀點,綠色健康、居家飲食,同時,消費者更加關(guān)注食品安全屬性和營養(yǎng)功能。

隨著年輕消費者對健康、便捷和品質(zhì)的追求,未來休閑零食品類發(fā)展趨勢呈現(xiàn)健康化、新鮮、方便速食、人群場景細分等特點,兒童零食、健身代餐、一人食等特定人群需求產(chǎn)品逐漸升溫。

一、繼續(xù)向健康、營養(yǎng)發(fā)展

消費者對于自身健康日益關(guān)注,不會減少零食消費,而是會越來越尋求更安全、更健康、更營養(yǎng)的商品,導向推動零食行業(yè)不斷迭代升級。從健康來看,一是相比其他品類,堅果類、含奶制品等更健康的品類將長期保持較快增長,二是在產(chǎn)品成分構(gòu)成和加工流程上,在鎖鮮、包裝等技術(shù)進步和產(chǎn)品研發(fā)前提下,食材更為新鮮天然,進一步減少添加甚至實現(xiàn)真正0添加,減少糖、油、鹽等物質(zhì)的含量。從營養(yǎng)看,受飲食習慣或者偏好限制,一些平時正餐攝入較少的產(chǎn)品可以通過零食進行補充攝入,如近幾年海苔類(均衡劑)產(chǎn)品銷售增長特別快,尤其是面向兒童的海苔產(chǎn)品,另一個則是混合干蔬果類產(chǎn)品(蔬菜干、水果干),僅通過烘干脫水處理,健康、營養(yǎng)兼?zhèn)洹I钪校魏我环N飲食文化都不是完全得科學和完美的,不排除未來基于居民地域飲食結(jié)構(gòu)的不合理,零食市場上出現(xiàn)專門的補充甚至替代產(chǎn)品。

CBNData(財經(jīng)商業(yè)數(shù)據(jù)中心)聯(lián)合天貓食品發(fā)布的《天貓食品行業(yè)趨勢分析報告》顯示,“能夠快速、便捷為人體提供各種營養(yǎng)物質(zhì),同時具有高纖維、低熱量、易飽腹等特點”的代餐食品正在受到年輕消費者的喜愛,熱度上升。其中,新一線和二線城市消費占比接近五成,從銷售體量及消費者人數(shù)上,代餐食品的整體銷售均有著穩(wěn)步的增長且呈現(xiàn)大于50%的增長率,95后取而代之90后,已經(jīng)占據(jù)主要消費者地位。目前代餐市場有王飽飽、Smeal、fift8等新銳品牌,也有雀巢、百事、蒙牛等傳統(tǒng)品牌入局,還有以良品鋪子旗下良品飛揚為代表的品牌瞄準了泛健身人群進攻代餐市場。

圖表 6 食品市場高增長熱門概念

圖片來源:《2020年天貓零食市場分析報告》

二、“懶人經(jīng)濟”進一步呈現(xiàn)

從消費品市場發(fā)展史來看,除好的產(chǎn)品本身,滿足顧客便捷性是另一個永遠不會過時的方向和話題,外賣、網(wǎng)購、跑腿服務(wù)、生鮮電商、社區(qū)到家等消費新模式某種層面上都屬于“懶人經(jīng)濟”,從未來趨勢看,零食市場一方面是商品渠道的“懶人化”,重視即買、高頻消費場景的構(gòu)建,另一方面則是產(chǎn)品自身的便利性,如人性、便攜式包裝,自加熱產(chǎn)品等。

三、更多的食品品類成為零食原材料

從市場情況來看,零食原料仍在不斷推新和豐富,過去一年,以毛豆、木耳、海帶、腐竹、素牛排等素食作為食材的鹵味零食產(chǎn)品高速增長,香榧這種傳統(tǒng)小眾食品也成為新晉熱門堅果單品。伴隨著消費者欲望的永不滿足,以及零食加工技術(shù)的提升,越來越多的食品品類、原本不適合做成零食的食品品類,都或在未來某天化身零食,滿足消費者的口腹之欲。

四、更高層次的全渠道融合

2020年,在疫情的催化下,直播電商顯著崛起,成為品牌推廣和商品銷售的重要渠道,一方面這是移動互聯(lián)網(wǎng)技術(shù)發(fā)展下人們生活方式改變帶來的結(jié)果,除直播電商外,社交電商也同樣不容忽視,另一方面這也進一步加速了線上渠道的去中心化。面對線上流量瓶頸和流量分流危機,消費品品牌在京東、天貓、拼多多等平臺保衛(wèi)領(lǐng)土之外,紛紛加強私域流量建設(shè),串聯(lián)微信小程序、社群、官方商城、公眾號、直播基地等私域生態(tài),以拓展更多增量。互聯(lián)網(wǎng)是個渠道,但又不僅僅是個銷售的渠道,從整個社會層面來講,我們社會整體步入了“互聯(lián)網(wǎng)”時代,網(wǎng)絡(luò)作為工具和載體滲入到人們生活的每個角落,改變了人們的思考方式、生產(chǎn)方式、組織方式、社交方式、消費方式等每個環(huán)節(jié),重塑和改寫了商業(yè)環(huán)境,立足這個層面,零食品牌作為大眾消費品品牌,放棄線上與消費者的鏈接就是放棄未來。

另一方面,實體零售仍是、未來也將是消費品市場的主渠道,是零售業(yè)高質(zhì)量發(fā)展的主力軍,具有線上渠道無法取代的優(yōu)勢:是更充分、有效展示顏值、商品品牌品質(zhì)、提升品牌形象所必需的廣闊而重要的平臺,是滿足消費多種(復合)體驗享受、增強商品感性質(zhì)量-審美,為消費者創(chuàng)造更好的附加價值的佳場景,是體現(xiàn)商品文化內(nèi)涵、加強人文交流更直接更美好的環(huán)境,是和文化、旅游、體育、健康、健康、養(yǎng)老、育幼、教育等服務(wù)業(yè)業(yè)態(tài)深度融合、共場經(jīng)營的好空間……這就是為什么一些互聯(lián)網(wǎng)起家的品牌在做到一定規(guī)模體量后,就勢必要往線下拓展延伸,尤其在線上流量成本與實體店經(jīng)營成本拉平以后,線下門店的支撐就變得更為重要。

對于零食企業(yè)來說,要想獲得長足和遠大發(fā)展,未來一定需要在更高占位和更高層次的全渠道融合,線上和實體渠道升級迭代,科學均衡發(fā)展,不能存有結(jié)構(gòu)性短板。

五、研發(fā)和產(chǎn)業(yè)鏈升級是解決同質(zhì)化關(guān)鍵

零食行業(yè)目前面臨市場主體小而分散、產(chǎn)品差異化低、過度價格競爭等問題,從同質(zhì)化價格戰(zhàn)轉(zhuǎn)向高質(zhì)量發(fā)展是未來企業(yè)的必經(jīng)之路,關(guān)鍵就在于研發(fā)和產(chǎn)業(yè)鏈升級,進一步提質(zhì)增效,在降低企業(yè)運營成本的同時滿足市場提出的高品質(zhì)產(chǎn)品需求,建立起行業(yè)競爭壁壘和護城河。

目前市場中的頭部品牌均著力于產(chǎn)業(yè)鏈升級,其中良品鋪子平臺化創(chuàng)新,提出“走燈塔型高質(zhì)量發(fā)展之路”, 三只松鼠啟動“聯(lián)盟工廠項目”,來伊份構(gòu)建“健康產(chǎn)業(yè)共同體”。

六、品牌定位和文化圍繞生活方式展開

隨著時代的不斷發(fā)展,每個社會階段展現(xiàn)出不同的消費特征,日本學者三浦展將現(xiàn)代工業(yè)化興起以來的消費時代分為四個:以城市為中心的中等階級享受消費的時代、近代工業(yè)化真正發(fā)展起來的批量生產(chǎn)大量消費第二時代、消費從群體轉(zhuǎn)向個人化自我化的第三消費時代,以及追求生活方式和人生充實的第四消費時代。

雖然時間起止和表現(xiàn)形式各有千秋,我國消費社會也經(jīng)歷了大致同樣的發(fā)展歷程,目前我國消費品圍繞現(xiàn)代人生活方式進行組織、陳列、銷售的趨勢也已非常明顯。消費品市場中,雖然消費者是個性的,消費傾向是多元化的,但是生活方式卻是具有時代共性的,宏觀層面上的群體消費行為背后都反映出社會發(fā)展的階段性特征和大眾心理的社會性改變,企業(yè)應(yīng)關(guān)注和思考我們這個時代發(fā)生了什么,即將要發(fā)生什么,緊緊結(jié)合時代背景,圍繞消費者的生活方式內(nèi)核來定位品牌和企業(yè)文化,包括但不限于:有閑的新中產(chǎn)階級、開放共享、跨界甚至無界的思維方式、環(huán)保意識、國家意識等。

[1]一日三餐之外,用于居民閑暇、休息、外出旅游等休閑活動的食品,其消費具備隨機性、高頻次、場景化等特征。根據(jù)中國食品工業(yè)協(xié)會的劃分,零食可分為谷物休閑食品(烘培類、膨化類、油炸類)、糖果巧克力、堅果炒貨、熟制休閑豆制品、休閑素食蔬果(含干制蔬果和濕制蔬果)、肉干肉脯、果凍、果脯蜜餞、西式甜點派、其他等10大類。

[2]數(shù)據(jù)來源:魔鏡市場情報《2020年天貓市場分析報告》

[3]數(shù)據(jù)來源于魔鏡市場情報

[4]0添加指未添加或未使用反式脂肪酸、合成防腐劑、合成色素、合成甜味劑、微波處理、輻照處理的產(chǎn)品;高標準指感官、理化、污染物、真菌毒素、微生物、添加劑指標符合《兒童零食通用要求》(團體標準編號:T/CFCA0015-2020)的產(chǎn)品;均為部分產(chǎn)品特征。

在線咨詢