中國新生兒出生率持續(xù)下滑,二胎政策紅利在17年基本釋放完畢,新生兒出生數(shù)增幅不斷下滑。

但隨著城鎮(zhèn)化率的提升、國民消費(fèi)水平提升以及80、90后新生代媽媽母嬰商品消費(fèi)意愿加強(qiáng)的驅(qū)動(dòng)下,我國母嬰商品市場(chǎng)預(yù)計(jì)還是會(huì)繼續(xù)保持穩(wěn)健增長。

01

紙尿褲市場(chǎng)規(guī)模有多大?

截止2019年底,全球嬰兒紙尿褲市場(chǎng)規(guī)模約13016億元(YoY+2%),中國市場(chǎng)規(guī)模約610億(YoY+5%),中國市場(chǎng)發(fā)展速度略高于世界整體發(fā)展速度,且中國嬰兒紙尿褲占全球的市場(chǎng)規(guī)模的比較逐年提升,2019年占比達(dá)到4.69%。通過對(duì)嬰兒紙尿褲的使用量及分品類產(chǎn)品滲透率進(jìn)行測(cè)算,我們預(yù)計(jì)未來中國嬰兒紙尿褲行業(yè)市場(chǎng)規(guī)模將呈現(xiàn)緩慢增長態(tài)勢(shì),預(yù)計(jì)2021年市場(chǎng)規(guī)模達(dá)到685億元(YoY+6.2%)。

中國新生兒出生率持續(xù)下滑,二胎政策紅利在17年基本釋放完畢,新生兒出生數(shù)增幅不斷下滑。

中國的市場(chǎng)滲透率目前不斷提升且未來仍具有較大的提升空間。

19年中國市場(chǎng)嬰兒紙尿褲滲透率達(dá)到63.9%,但對(duì)比美國日本等國家高達(dá)90%的市場(chǎng)滲透率,中國市場(chǎng)的滲透率目前仍處于較低水平

隨著中國經(jīng)濟(jì)的不斷發(fā)展,消費(fèi)者健康意識(shí)不斷提升,未來中國市場(chǎng)的滲透率仍具有較大的提升空間。

02

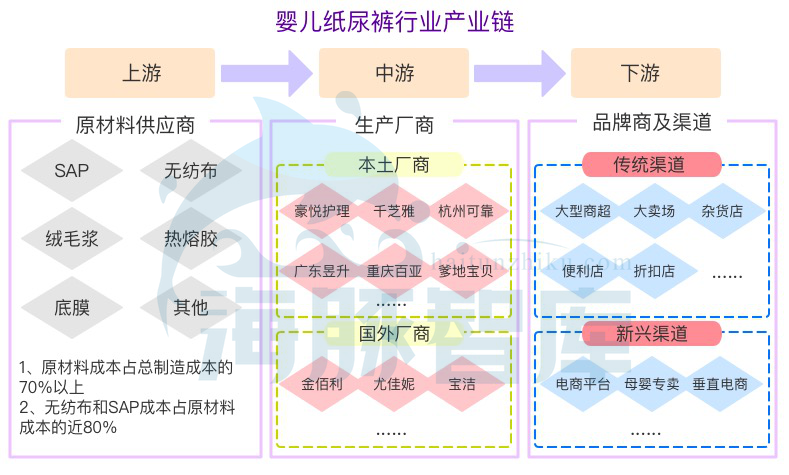

上游產(chǎn)業(yè)鏈格局

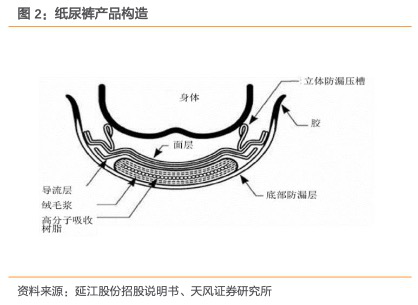

所謂上游產(chǎn)業(yè)鏈,就是為紙尿褲生產(chǎn)提供原材料的環(huán)節(jié),而從上表可以看出,整個(gè)紙尿褲的構(gòu)造中,無紡布和SAP是重要的兩種原材料。因此,我們把上游產(chǎn)業(yè)鏈的重點(diǎn)放在了無紡布和SAP的生產(chǎn)流通上。

這些面層材料中,非常重要的除了導(dǎo)流層的打孔無紡布,還有更柔軟、親膚性好、在亞太地區(qū)占有較高市場(chǎng)份額的熱風(fēng)無紡布。目前中國主要的熱風(fēng)無紡布生產(chǎn)商有延江股份、北京大源、睿智三家公司,其中睿智為日本JNC在華企業(yè),延江股份為行業(yè)龍頭。

整體來看,紙尿褲面層所需無紡布的生產(chǎn)企業(yè)比較集中,但其實(shí)行業(yè)毛利率處于15%-20%的較低水準(zhǔn),說明這種產(chǎn)品的技術(shù)門檻并沒有大家想的那么高,之所以會(huì)如此集中,多半原因還是因?yàn)楸本┐笤春脱咏煞荻际窃?0年代末成立,屬于起家比較早,在嬰兒紙尿褲潮流興起的時(shí)候有能力壟斷資源發(fā)展技術(shù)。因此可以看出,雖然熱風(fēng)無紡布市場(chǎng)在我國起步較晚,但是由于發(fā)展很快,目前也已經(jīng)比較成熟,而相關(guān)企業(yè)的核心競爭力在于從壟斷競爭中尋求差異化發(fā)展,比如延江股份,自創(chuàng)了3D打孔技術(shù)。

中國企業(yè)在SAP產(chǎn)品批次穩(wěn)定性、連續(xù)生產(chǎn)周期、能耗控制及知識(shí)產(chǎn)權(quán)保護(hù)等方面與國外公司相比還有較大差距,且中國SAP產(chǎn)能結(jié)構(gòu)失衡,高端市場(chǎng)由外資企業(yè)壟斷,內(nèi)資企業(yè)低端產(chǎn)能過剩,技術(shù)水平較低,行業(yè)毛利率維持低位 10%~15%的低位水平,行業(yè)比較弱勢(shì),相關(guān)生產(chǎn)企業(yè)對(duì)上游及下游的議價(jià)能力偏弱,不過出口具有較大優(yōu)勢(shì)。

從生產(chǎn)端來看,成本方面,嬰兒紙尿褲的主要材料為無紡布、膜和高分子,其中無紡布和高分子的采購額占比不斷上升,原材料價(jià)格與嬰兒紙尿褲單價(jià)穩(wěn)定增長,尤其是疫情期間漲價(jià)趨勢(shì)明顯,但隨著疫情逐漸恢復(fù),原材料供給需求關(guān)系恢復(fù)至正常狀態(tài),原材料價(jià)格回落至正常區(qū)間,對(duì)應(yīng)的嬰兒紙尿褲的價(jià)格增長也會(huì)恢復(fù)至疫情前穩(wěn)定緩慢增長的狀態(tài)。生產(chǎn)機(jī)器方面,國外嬰兒紙尿褲生產(chǎn)線相對(duì)于國產(chǎn)生產(chǎn)線的技術(shù)壁壘則主要體現(xiàn)在生產(chǎn)速度上。

03

中游產(chǎn)業(yè)鏈:紙尿褲生產(chǎn)企業(yè)

目前我國紙尿褲生產(chǎn)制造企業(yè)較多,競爭相對(duì)激烈,一般以代工+自有品牌模式進(jìn)行公司運(yùn)營。從規(guī)模較大的制造企業(yè)來看,代工客戶基本涵蓋國內(nèi)外中高端品牌,同時(shí)在不斷積累自有品牌。

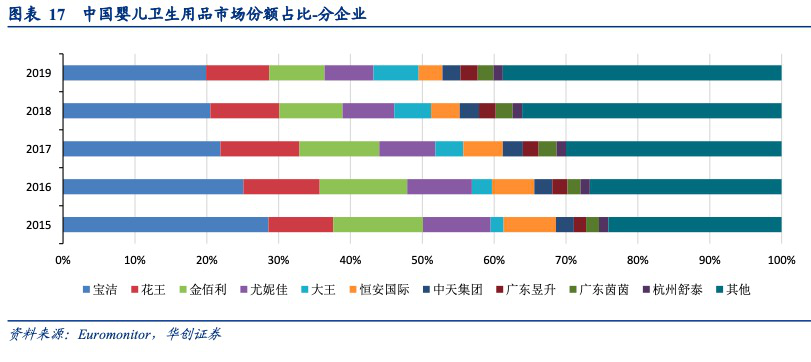

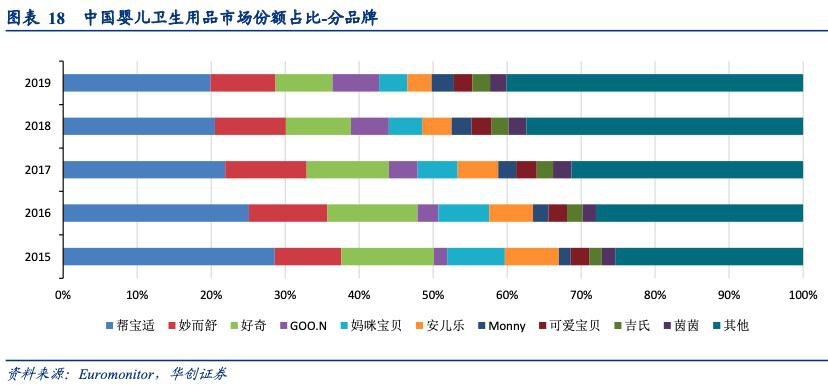

從行業(yè)格局來看,我國嬰兒紙尿褲行業(yè)格局分散,外資品牌占據(jù)主導(dǎo)地位。2019年中國嬰兒紙尿褲品牌CR3僅36.4%,對(duì)比美國CR3為72.6%,日本CR3為75.2%,中國嬰兒紙尿褲市場(chǎng)格局高度分散。從品牌格局來看,外資品牌占據(jù)主要市場(chǎng)份額,2019年中國市場(chǎng)前三名依次為寶潔幫寶適(19.9%),花王妙而舒(8.8%),金佰利好奇(7.7%),均為外資品牌。

但是近年來這種地位有被打破的趨勢(shì),品牌集中度方面,先CR10中國產(chǎn)品牌已經(jīng)占據(jù)了6個(gè),且2019年的占比已經(jīng)超過了4個(gè)外資品牌的占比;另外,整體來看2015年至2019年企業(yè)CR10從75.9%降至61.2%,品牌CR10從74.6%降為59.9%,這是國產(chǎn)品牌崛起的契機(jī)。

雖然寶潔、花王、金佰利和尤佳妮等外資企業(yè)仍占有較高份額,但是并沒有達(dá)到壟斷的地步,國內(nèi)原本以中低端市場(chǎng)為主的生產(chǎn)商仍舊有機(jī)會(huì)殺入頭部陣營,不過這些企業(yè)的設(shè)備基本都以日本瑞光生產(chǎn)線為主,對(duì)國外技術(shù)的依賴性較大,因此擺脫設(shè)備和技術(shù)依賴也是未來國內(nèi)嬰兒紙尿褲中游生產(chǎn)企業(yè)的一個(gè)重要突破點(diǎn)和核心競爭力。此外,中游企業(yè)很大程度上是由下游市場(chǎng)決定,“中游吃掉下游”的情況短時(shí)間內(nèi)不會(huì)發(fā)生。

04

下游產(chǎn)業(yè)鏈:紙尿褲的流通渠道和銷售狀況

從渠道來看,嬰兒紙尿褲產(chǎn)品傳統(tǒng)渠道包括大賣場(chǎng)、大型超市等,新興渠道包括母嬰專賣店、電商平臺(tái)、垂直電商等,電商平臺(tái)、垂直電商憑借其便利性逐漸成為嬰兒紙尿褲銷售的重要渠道之一;具體來看,母嬰渠道加價(jià)率高,渠道的自有品牌生產(chǎn)需求利好上游廠家;新興起的微商依托代理快速擴(kuò)張,借助代工廠滿足生產(chǎn)需求;嬰兒紙尿褲因其保質(zhì)期長易存儲(chǔ)和運(yùn)輸、突發(fā)需求較少等特點(diǎn)十分適合線上銷售,電商渠道占比不斷提升,搶占部分傳統(tǒng)渠道的市場(chǎng)份額。在產(chǎn)品的研發(fā)設(shè)計(jì)階段,優(yōu)質(zhì)的ODM生產(chǎn)商為品牌帶來一定研發(fā)設(shè)計(jì)壁壘;在流通環(huán)節(jié),優(yōu)質(zhì)經(jīng)銷商為品牌筑造一定渠道壁壘。

近年來,國內(nèi)紙尿褲制造企業(yè)通過高品質(zhì)、高附加值的產(chǎn)品和差異化的競爭策略,在國內(nèi)的市場(chǎng)占有率也逐年攀升,以凱兒得樂、BEABA、BabyCare、蜜芽等新零售品牌為代表的國產(chǎn)品牌迅速崛起,成為嬰兒衛(wèi)生用品行業(yè)中一股新興力量。

隨著紙尿褲從一線城市向低線城市滲透,國貨紙尿褲品牌依舊有巨大的機(jī)會(huì),不僅是新興創(chuàng)業(yè)者的機(jī)會(huì),也是現(xiàn)有品牌從中低端市場(chǎng)轉(zhuǎn)移向高端市場(chǎng)的機(jī)會(huì),而這個(gè)升級(jí)的渠道,則有很大的互聯(lián)網(wǎng)改造空間。

因?yàn)殡娚糖涝趮雰杭埬蜓濅N售中發(fā)揮的作用越來越大,使得無數(shù)較小的國貨品牌有機(jī)會(huì)進(jìn)入到市場(chǎng)與大品牌一同博弈,有很強(qiáng)的互聯(lián)網(wǎng)改造空間。

另外,新零售渠道的專營店未來也有很大機(jī)會(huì),這主要是因?yàn)?018 年線下母嬰專賣店市場(chǎng)規(guī)模約1.2萬億,而幾大母嬰連鎖品牌中,收入規(guī)模大的孩子王2018年收入也僅約 100 億,市占率很低。

因此可見,品牌還有極大的滲透空間。當(dāng)前的母嬰線下新零售渠道有點(diǎn)像生鮮零售市場(chǎng),都是萬億級(jí)市場(chǎng)規(guī)模,但找不出有話語權(quán)的玩家,如果想走這條路,品牌商好能夠先掌握區(qū)域的話語權(quán),實(shí)現(xiàn)區(qū)域性盈利以后,再考慮擴(kuò)張問題。

在線咨詢