春節后受公共衛生事件影響,市場對于全球棉花(12325, -100.00, -0.80%)消費預期下滑,棉花市場巨震,鄭棉大跌幅達10.4%。雖下游紡織、服裝企業陸續復工,但短期棉花需求尚處于弱勢,且市場情緒低迷,棉價上漲缺乏有效驅動,預計短期或延續低位震蕩走勢。

高庫存壓力對棉價反彈空間形成限制

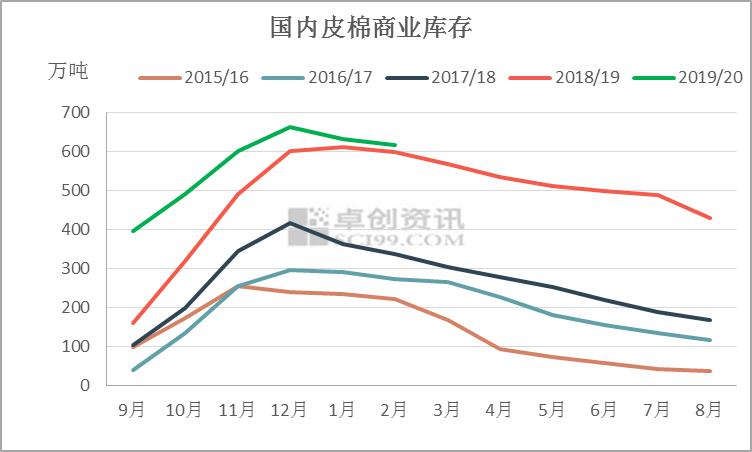

據統計,截止到2月底國內棉花商業庫存為614.3萬噸,環比下降2.5%,同比增加3.2%,處于近5年同期高水平。由此可見,棉花市場供應寬松,短期供應端不支撐棉價上漲。

下游棉紡企業開工負荷同比大幅下降令棉花消費預期下滑

節后皮棉、純棉紗市場購銷清淡,棉價下跌令棉紗降價壓力增大。雖棉紡織企業陸續復工,但開工負荷仍處于低位。據統計,2020年1月棉紡企業開工負荷為32%,同比下降23%;2月棉紡企業開工負荷下降為28%,同比下降7%(若不是因為去年2月處于春節假期,預計跌幅更大)。今年下游棉紡企業復工時間延期一周到一個月不等,對棉花消費影響較大。預估2019/20年度國內棉花消費量較節前下調50萬噸,降至760萬噸。

USDA2月供需報告中對2019/20年度全球棉花消費預估下調為2591.2萬噸,較上月減少26.3萬噸。消費量的減少主要來自中國和越南。需求持續萎縮驅動棉價下行,短期不排除鄭棉仍有下探空間。

自去年新棉上市以來,目前棉價已經跌至底部區間,在沒有補貼政策的保障下,國內棉花種植已經出現虧損。資金對于被低估的棉花價值關注度提升,若跌破12000元/噸勢必刺激資金做多需求。另外國儲棉加大輪入量對棉價形成一定托底作用,這均對棉價走勢形成有力支撐。

總體來說,在這種上有壓力,下有支撐的情況下,棉價大概率延續低位震蕩走勢。但近期國際油價持續下跌,國際金融市場紛紛下挫,市場情緒悲觀,鄭棉主力波動振幅或加大,風險性增強。中長期來看,隨著市場信心恢復,棉花或迎來修復性上漲機會。另外,需求萎縮對于棉價的壓制影響已久,后期需關注種植季天氣、蝗災等影響因素對于供應端的表現。

在線咨詢